中心思想

稳健增长与多元驱动

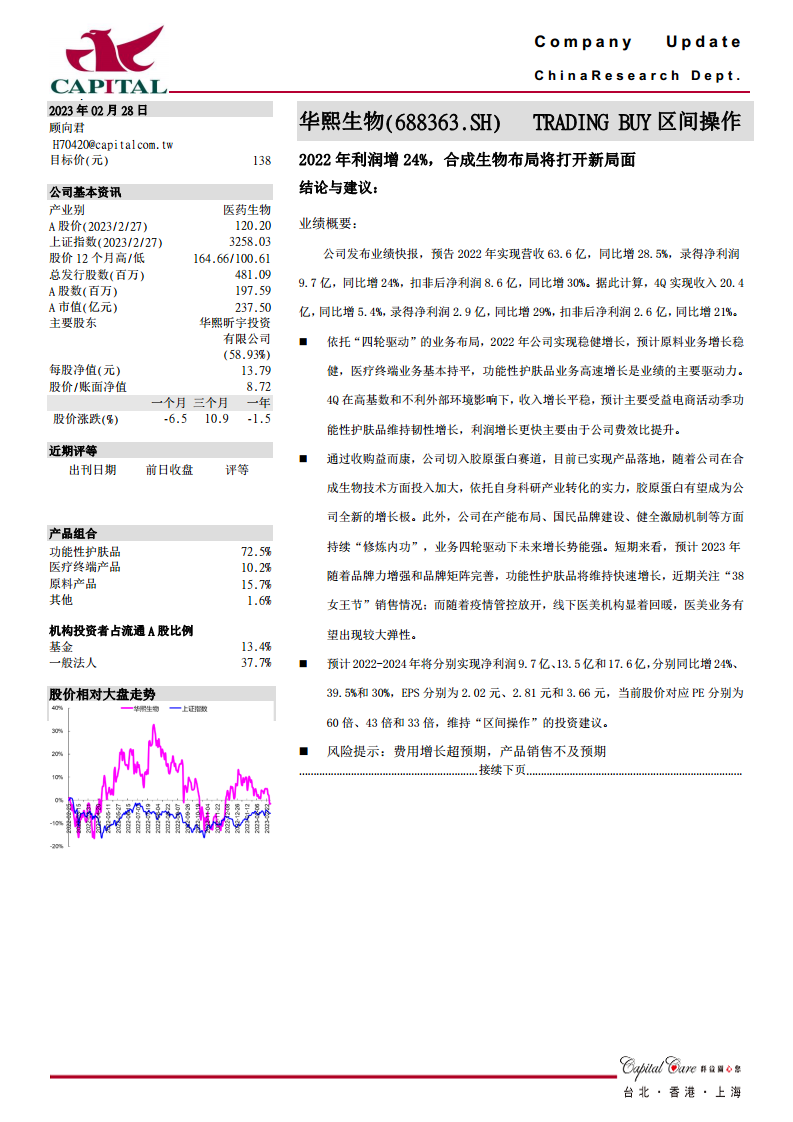

华熙生物在2022年实现了营收和净利润的稳健增长,分别达到63.6亿元和9.7亿元,同比增幅为28.5%和24%。公司业绩主要得益于“四轮驱动”业务布局,特别是功能性护肤品业务的高速增长,该业务在产品组合中占比高达72.5%。

合成生物新增长极

公司通过收购益而康切入胶原蛋白赛道,并加大在合成生物技术方面的投入,有望将胶原蛋白打造成为全新的增长极。结合其强大的科研产业转化实力,以及在产能布局、国民品牌建设和激励机制方面的持续“内功修炼”,华熙生物展现出强劲的未来增长势能。

主要内容

2022年业绩表现与驱动因素

公司发布业绩快报,预告2022年实现营收63.6亿元,同比增28.5%;净利润9.7亿元,同比增24%;扣非后净利润8.6亿元,同比增30%。其中,第四季度实现收入20.4亿元,同比增5.4%;净利润2.9亿元,同比增29%;扣非后净利润2.6亿元,同比增21%。业绩增长主要由功能性护肤品业务高速增长驱动,原料业务增长稳健,医疗终端业务基本持平。第四季度在高基数和不利外部环境下,功能性护肤品业务仍保持韧性增长,利润增长快于收入主要得益于公司费效比提升。

业务布局与未来增长动能

华熙生物依托“四轮驱动”业务布局,即原料业务、医疗终端业务、功能性护肤品业务及其他业务,实现了稳健发展。功能性护肤品在产品组合中占比72.5%,是核心增长引擎。公司通过收购益而康成功切入胶原蛋白赛道,并已实现产品落地。随着公司在合成生物技术方面投入的加大,胶原蛋白有望成为新的增长极。此外,公司持续在产能布局、国民品牌建设和健全激励机制等方面进行“内功修炼”,为未来增长积蓄势能。短期来看,预计2023年功能性护肤品将随着品牌力增强和品牌矩阵完善而维持快速增长,医美业务则有望随着疫情管控放开和线下机构回暖而出现较大弹性。

财务预测与投资评级

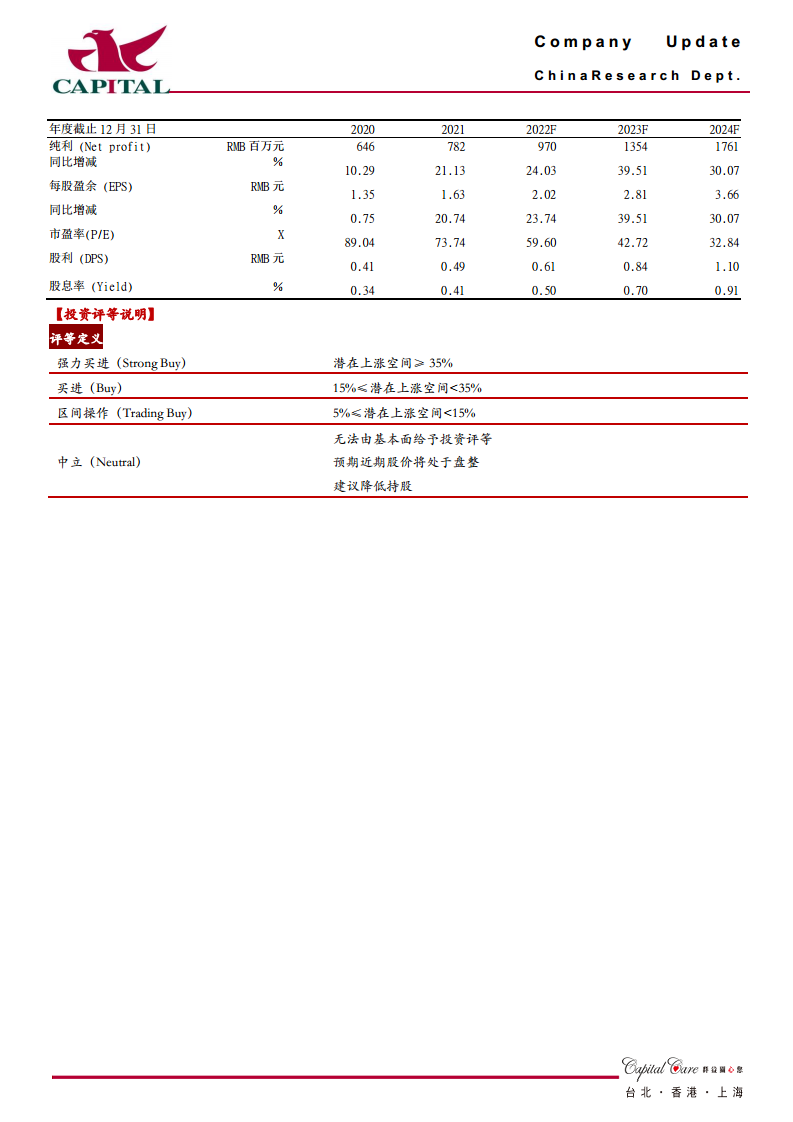

研究报告预计华熙生物2022-2024年将分别实现净利润9.7亿元、13.5亿元和17.6亿元,同比增幅分别为24%、39.5%和30%。对应的每股盈余(EPS)分别为2.02元、2.81元和3.66元。当前股价(2023/2/27为120.20元)对应的市盈率(PE)分别为60倍、43倍和33倍。报告维持“区间操作”的投资建议,目标价为138元。

关键财务指标分析

合并损益表(百万元):

- 营业收入:从2020年的2633增长至2024年预测的10919。

- 归属于母公司所有者的净利润:从2020年的646增长至2024年预测的1761。

合并资产负债表(百万元):

- 资产总计:从2020年的5717增长至2024年预测的10759。

- 流动资产合计:从2020年的3664增长至2024年预测的6326。

- 股东权益合计:从2020年的5020增长至2024年预测的8558。

合并现金流量表(百万元):

- 经营活动产生的现金流量净额:从2020年的705增长至2024年预测的2839。

风险提示

报告提示的主要风险包括费用增长超预期和产品销售不及预期。

总结

华熙生物在2022年凭借“四轮驱动”战略,特别是功能性护肤品业务的强劲表现,实现了营收和净利润的显著增长。公司通过切入胶原蛋白赛道并加大合成生物技术投入,有望开辟新的增长空间。尽管面临费用增长和销售不及预期的风险,但其稳健的业务布局、持续的“内功修炼”以及对未来市场的积极展望,支撑了研究报告对其未来盈利能力的乐观预测和“区间操作”的投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用