中心思想

疫情扰动下的短期承压与2023年强劲复苏展望

本报告核心观点指出,南微医学(688029.SH)在2022年受国内外新冠疫情反复、全球通胀及成本上升等多重因素影响,业绩增速短期放缓,特别是第四季度因国内疫情政策调整导致医疗资源挤兑,消化科手术量减少,营收出现同比下滑。然而,公司预计2023年将迎来全面复苏,主要得益于春节后医院门诊量和手术量的快速恢复、采购需求的提升以及下游渠道库存的好转。

创新产品驱动的长期增长潜力

报告强调,南微医学深耕内镜诊疗市场,通过持续创新驱动,其第二增长曲线——可视化产品已趋于成熟。一次性胆道镜市场反馈良好,需求持续增长;一次性支气管镜也逐步进入商业化销售阶段,有望借助ICU配置采购实现快速放量。此外,牵拉夹、三臂夹、导丝锁、快速交换切开刀等一系列高性能新品的陆续商业化,为公司中长期业绩增长提供了有力保障。鉴于微创诊疗器械行业国产化率较低以及新产品的加速推广,报告维持“买入”评级。

主要内容

业绩波动与复苏动能分析

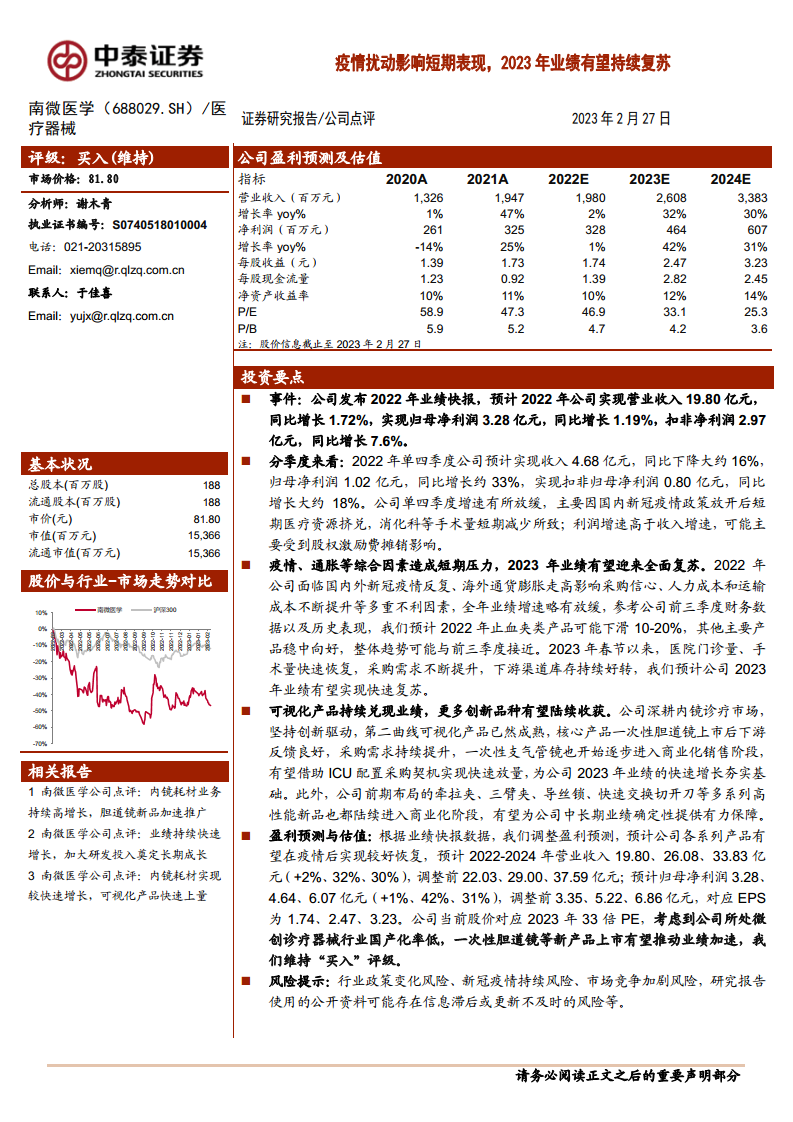

- 2022年全年业绩快报概览:

- 公司预计2022年实现营业收入19.80亿元,同比增长1.72%。

- 实现归母净利润3.28亿元,同比增长1.19%。

- 实现扣非归母净利润2.97亿元,同比增长7.6%。

- 整体业绩增速较2021年的47%(营收)和25%(净利润)显著放缓。

- 2022年第四季度表现分析:

- 单四季度公司预计实现收入4.68亿元,同比下降约16%。

- 归母净利润1.02亿元,同比增长约33%。

- 扣非归母净利润0.80亿元,同比增长约18%。

- 收入下降主要归因于国内新冠疫情政策放开后短期医疗资源挤兑,导致消化科等手术量减少。

- 利润增速高于收入增速,可能主要受到股权激励费摊销的影响。

- 2023年业绩复苏动能:

- 2022年公司面临国内外疫情反复、海外通货膨胀导致采购信心下降、人力和运输成本提升等多重不利因素。

- 预计2022年止血夹类产品可能下滑10-20%,其他主要产品表现稳中向好。

- 进入2023年春节以来,医院门诊量和手术量快速恢复,采购需求不断提升,下游渠道库存持续好转,预计公司2023年业绩有望实现快速复苏。

创新产品布局与盈利前景

- 可视化产品持续兑现业绩:

- 公司深耕内镜诊疗市场,坚持创新驱动,可视化产品已成为其第二增长曲线。

- 核心产品一次性胆道镜上市后市场反馈良好,采购需求持续提升。

- 一次性支气管镜也已逐步进入商业化销售阶段,有望借助ICU配置采购契机实现快速放量,为2023年业绩增长奠定基础。

- 多系列创新品种有望陆续收获:

- 公司前期布局的牵拉夹、三臂夹、导丝锁、快速交换切开刀等多系列高性能新品均已陆续进入商业化阶段。

- 这些创新产品有望为公司中长期业绩的确定性提供有力保障。

- 盈利预测与估值调整:

- 根据2022年业绩快报数据,中泰证券调整了盈利预测。

- 预计2022-2024年营业收入分别为19.80亿元(+2%)、26.08亿元(+32%)、33.83亿元(+30%)。

- 预计归母净利润分别为3.28亿元(+1%)、4.64亿元(+42%)、6.07亿元(+31%)。

- 对应每股收益(EPS)分别为1.74元、2.47元、3.23元。

- 公司当前股价(81.80元,截至2023年2月27日)对应2023年33倍PE。

- 考虑到微创诊疗器械行业国产化率低以及一次性胆道镜等新产品上市有望推动业绩加速,维持“买入”评级。

- 风险提示:

- 行业政策变化风险:医药行业受政策影响大,医保控费、医改深入可能带来政策变化。

- 新冠疫情持续风险:疫情可能持续影响医院诊疗量,对公司业绩产生负面影响。

- 市场竞争加剧风险:国内企业技术突破,进口替代加速,可能导致市场竞争加剧。

- 公开资料信息滞后或更新不及时风险。

总结

南微医学在2022年面临疫情、通胀等多重外部压力,导致全年及第四季度业绩增速放缓,但归母净利润仍实现小幅增长。展望2023年,随着国内医疗活动的快速恢复,公司业绩有望实现强劲复苏。同时,公司在内镜诊疗领域的持续创新,特别是可视化产品(如一次性胆道镜和支气管镜)以及其他高性能新品的商业化,将成为其未来业绩增长的核心驱动力。尽管盈利预测有所调整,但考虑到行业国产化率低的背景和新产品的增长潜力,报告维持“买入”评级,并提示了行业政策、疫情持续及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用