中心思想

2022年业绩稳健增长与业务结构优化

晨光生物在2022年实现了营收和净利润的显著增长,其中扣非归母净利润增速更高,显示出公司核心业务的强劲盈利能力。报告指出,公司全年营收达到62.96亿元,同比增长29%;归母净利润4.36亿元,同比增长24%;扣非归母净利润3.73亿元,同比增长31%。这种增长得益于植提主业的稳健发展以及棉籽业务产能释放带来的显著增量。尽管第四季度营收受到疫情影响有所下滑,但扣非净利润仍保持了快速增长,体现了公司在复杂环境下的经营韧性。

多元化产品线驱动未来增长与投资价值

公司通过横向扩品种和纵向延伸产业链,构建了多元化的产品矩阵。主力产品如辣椒红、辣椒精和食品级叶黄素保持了稳健的增长态势,其中辣椒红销量首次突破9000吨,辣椒精海南产线享受税收优惠,成本优势进一步扩大。同时,甜菊糖、番茄红素、飞蓟素和迷迭香提取物等梯队产品实现了快速增长,而保健品OEM和益母草颗粒等潜力产品也展现出良好的发展势头。分析师坚定看好公司长期发展潜力,认为尽管短期市场可能担忧叶黄素价格下跌,但随着疫后国内需求的快速复苏,其他产品有望超预期增长,进一步验证公司业绩韧性。基于此,报告维持了对晨光生物的“买入”评级,并给出了22.66元的目标价。

主要内容

2022年业绩概览与结构分析

营收与利润表现强劲,扣非净利润增速领先

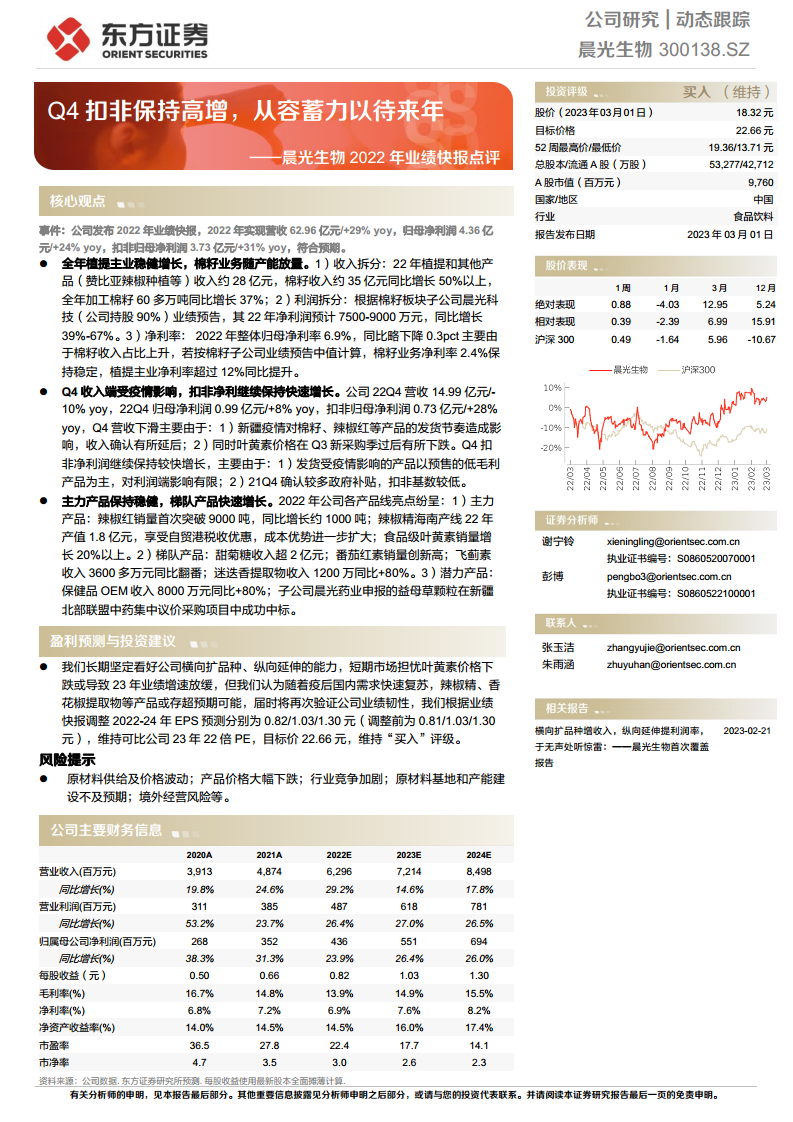

晨光生物2022年业绩快报显示,公司全年实现营业收入62.96亿元,同比增长29%;归属于母公司股东的净利润为4.36亿元,同比增长24%;扣除非经常性损益后的归母净利润为3.73亿元,同比增长31%。这一业绩表现符合市场预期,尤其扣非净利润的更高增速,凸显了公司主营业务的健康发展态势。

业务板块协同发展,棉籽业务贡献显著增量

从收入构成来看,2022年植提及其他产品(包括赞比亚辣椒种植等)收入约为28亿元,而棉籽业务收入约35亿元,同比增长超过50%。全年加工棉籽量达到60多万吨,同比增长37%。棉籽板块子公司晨光科技(公司持股90%)预计2022年净利润在7500-9000万元之间,同比增长39%-67%,表明棉籽业务在产能释放的带动下,已成为公司重要的增长引擎。在净利率方面,2022年整体归母净利率为6.9%,同比略下降0.3个百分点,主要系棉籽收入占比上升所致。若按棉籽子公司业绩预告中值计算,棉籽业务净利率保持在2.4%的稳定水平,而植提主业净利率则超过12%,并实现同比提升,显示出植提业务的盈利能力持续增强。

第四季度运营情况

疫情影响Q4营收,但扣非净利保持高增

2022年第四季度,晨光生物实现营收14.99亿元,同比下降10%;归母净利润0.99亿元,同比增长8%;扣非归母净利润0.73亿元,同比增长28%。Q4营收下滑的主要原因在于:1)新疆疫情对棉籽、辣椒红等产品的发货节奏造成影响,导致收入确认有所延后;2)叶黄素价格在Q3新采购季过后有所下跌。然而,Q4扣非净利润仍能保持较快增长,主要得益于:1)受疫情影响发货的产品以预售的低毛利产品为主,对利润端影响有限;2)2021年Q4确认了较多政府补贴,使得2022年Q4的扣非基数相对较低。

产品线发展态势

主力产品稳健增长,梯队与潜力产品表现亮眼

2022年,晨光生物各产品线均呈现积极发展态势:

- 主力产品: 辣椒红销量首次突破9000吨,同比增长约1000吨;辣椒精海南产线2022年产值达1.8亿元,享受自贸港税收优惠,进一步扩大了成本优势;食品级叶黄素销量增长20%以上。

- 梯队产品: 甜菊糖收入突破2亿元;番茄红素销量创历史新高;飞蓟素收入达到3600多万元,实现同比翻番;迷迭香提取物收入1200万元,同比大幅增长80%。

- 潜力产品: 保健品OEM收入达到8000万元,同比高增80%;子公司晨光药业申报的益母草颗粒在新疆北部联盟中药集中议价采购项目中成功中标,为未来发展奠定基础。

盈利预测与投资建议

长期看好公司发展,维持“买入”评级

分析师长期坚定看好晨光生物横向扩品种、纵向延伸产业链的能力。尽管短期市场可能担忧叶黄素价格下跌导致2023年业绩增速放缓,但报告认为,随着疫后国内需求的快速复苏,辣椒精、香花椒提取物等产品或存在超预期增长的可能,届时将再次验证公司业绩的韧性。基于业绩快报,分析师调整了2022-2024年EPS预测分别为0.82/1.03/1.30元(调整前为0.81/1.03/1.30元),并维持可比公司23年22倍PE的估值,目标价22.66元,维持“买入”评级。

风险提示

潜在风险因素需关注

报告提示了公司运营中可能面临的风险,包括:原材料供给及价格波动、产品价格大幅下跌、行业竞争加剧、原材料基地和产能建设不及预期以及境外经营风险等。投资者在进行投资决策时应充分考虑这些潜在风险。

财务数据分析

财务状况健康,盈利能力持续提升

根据公司主要财务信息及财务报表预测,晨光生物的财务状况保持健康。

- 营业收入: 预计从2022年的62.96亿元增长至2024年的84.98亿元,年复合增长率保持在较高水平。

- 归属母公司净利润: 预计从2022年的4.36亿元增长至2024年的6.94亿元,显示出持续的盈利增长能力。

- 毛利率与净利率: 2022年毛利率为13.9%,净利率为6.9%。预计2023年和2024年毛利率和净利率将有所回升,分别达到15.5%和8.2%。

- 成长能力: 营业收入、营业利润和归母净利润的同比增长率在预测期内均保持两位数增长,显示出良好的成长性。

- 获利能力: 净资产收益率(ROE)预计从2022年的14.5%提升至2024年的17.4%,投资资本回报率(ROIC)也呈现上升趋势,表明公司资本利用效率不断提高。

- 偿债能力: 资产负债率和净负债率预计逐年下降,流动比率和速动比率保持在合理水平,显示公司偿债能力稳健。

- 营运能力: 应收账款周转率、存货周转率和总资产周转率均保持在健康水平,反映公司资产周转效率良好。

- 估值比率: 市盈率、市净率、EV/EBITDA和EV/EBIT等估值指标在预测期内呈现逐年下降趋势,表明随着业绩增长,公司的估值吸引力逐步显现。

总结

晨光生物在2022年展现出强劲的业绩增长势头,营收和扣非归母净利润均实现显著提升,符合市场预期。公司通过植提主业的稳健发展和棉籽业务的产能释放,成功优化了业务结构,实现了多元化增长。尽管第四季度营收受到疫情等短期因素影响,但公司凭借其产品结构优势和成本控制能力,仍保持了扣非净利润的快速增长,彰显了其经营韧性。

在产品层面,晨光生物的主力产品如辣椒红、辣椒精和食品级叶黄素保持了市场领先地位,而甜菊糖、番茄红素、飞蓟素和迷迭香提取物等梯队产品以及保健品OEM、益母草颗粒等潜力产品也实现了快速发展,为公司未来的持续增长奠定了坚实基础。

分析师对晨光生物的长期发展前景持乐观态度,认为公司在横向扩品种和纵向延伸产业链方面的能力将持续驱动业绩增长。尽管短期内可能面临叶黄素价格波动等挑战,但疫后国内需求的复苏有望带动其他产品超预期表现,进一步验证公司的业绩韧性。基于对公司基本面的深入分析和财务预测,报告维持了“买入”评级,并给出了具有吸引力的目标价。同时,报告也提示了原材料价格波动、产品价格下跌、行业竞争加剧以及境外经营等潜在风险,建议投资者审慎关注。总体而言,晨光生物凭借其健康的财务状况、多元化的产品线和清晰的增长战略,展现出良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用