中心思想

功能护肤核心驱动与多维增长

华熙生物已实现从原料供应商向功能性护肤品核心驱动企业的显著转型。公司通过差异化的品牌矩阵、持续的品类与单品创新,以及对抖音、快手等新渠道的先发布局,成功把握了功效护肤市场的爆发式增长机遇。四大核心护肤品牌(润百颜、夸迪、米蓓尔、肌活)均保持高速增长,共同构筑了公司强劲的收入增长动力。

盈利拐点显现与未来战略布局

随着线上推广策略的优化和销售费用的理性控制,华熙生物的盈利能力已出现积极拐点,预计2023年将迎来显著提升。同时,公司依托其合成生物平台,在胶原蛋白等生物活性物领域进行前瞻性研发布局,为未来的持续增长和市场拓展奠定了坚实基础,展现出长期发展的潜力和投资价值。

主要内容

核心业务增长与品牌渠道策略

- 总览:功能护肤驱动与品牌崛起路径

- 功能护肤已成核心驱动,四大品牌齐高增: 功能护肤业务已成为华熙生物最核心的收入和业绩贡献板块。2022年上半年,该业务收入达21.27亿元,同比增长77%,占公司总收入的72%。润百颜、夸迪、米蓓尔、肌活四大品牌均维持高增长态势,预计2022年润百颜和夸迪体量将突破10亿元,米蓓尔有望迈向10亿元,肌活体量将达到5-10亿元。

- 回顾剖析华熙护肤崛起路径: 华熙护肤的崛起主要得益于四大核心路径:

- 定位: 基于公司作为全球玻尿酸原料龙头的优势,结合医美经验,精准定位“智慧玻尿酸”专业护肤,乘势而上。

- 品牌: 以玻尿酸为核心,围绕抗衰、油皮、敏感肌等细分功效赛道布局差异化品牌矩阵。

- 产品: 创新性开创“次抛精华”品类并树立行业标杆,随后成功拓展面膜、精华水等多元品类。

- 渠道: 积极把握超头直播及抖音、快手等新渠道红利,实现业绩的快速跃升。

- 品牌策略:多维度拆析增长动力

- 赛道维度——天花板仍远: 功效护肤赛道市场规模巨大且增长迅速。2021年市场规模为308亿元,预计2022-2027年复合增长率将达39%至2118亿元。其中,玻尿酸功效护肤市场2021年规模为78亿元,预计未来五年将以41%的复合增长率增长至617亿元。华熙生物2021年市占率约11.6%,位居第四,对标行业龙头,单品牌仍有显著的提升空间。

- 品牌维度——品牌矩阵区分度已打开: 华熙旗下核心品牌矩阵的差异度已逐步打开。各品牌在核心成分及功效定位(如润百颜HA+生物活肤、夸迪5D玻尿酸抗初老、米蓓尔敏感肌修护、肌活糙米发酵油皮护肤)、主打单品、价格水平(夸迪>润百颜>肌活>米蓓尔)及对应人群上均呈现显著差异。

- 品类维度——从品类拓展看动力来源: 华熙生物整体品类趋势正从单一的次抛产品转向多品类矩阵拓展。润百颜次抛占比虽过半但水、霜等品类占比逐步提升;夸迪面膜品类迅速崛起;米蓓尔品类重心从粉水转向面膜;肌活则处于糙米精华水大单品驱动期,爽肤水占比显著提升。

- 单品维度——从大单品&重磅推新看动力来源: 大单品和重磅推新是各品牌增长的核心动力。润百颜动力源于屏障修护系列全品类崛起及次抛升级(如HACE次抛);夸迪动力源于新品次抛迭代(如悬油次抛、氨基丁酸次抛)及熬夜面膜的崛起;米蓓尔动力源于面膜迭代上新(如白松露/海茴香乳液面膜)和新品次抛(小蓝帽);肌活动力源于持续巩固糙米系列,实现大单品强势增长与全系列拓展。公司新品拓展方向围绕强势系列拓展品类边界并拓展新功效。

- 渠道布局:新渠道增量与盈利优化

- 先发布局抖快把握新渠道红利: 华熙生物在抖音渠道的拓展领先同业,2022年抖音渠道体量已达天猫约68%,其中肌活抖音体量更是天猫的近2倍。润百颜在快手渠道的体量也已达天猫的43%。此外,夸迪已布局200多家线下专业科技美肤中心,润百颜也开设了实体店,积极拓展全渠道发展。

- 今年有望迎盈利优化拐点: 随着超头投放趋于理性,公司线上推广费用占销售费用比重已出现显著下降拐点(2022年上半年约51%,同比下降2个百分点)。销售费率逐步优化,2022年第四季度扣非净利率达12.84%(同比增长1.7个百分点),预示着公司有望在2023年迎来盈利能力的优化拐点。

研发赋能与盈利能力展望

- 研发实力:合成生物平台赋能未来

- 合成生物平台赋能下游: 华熙生物依托其合成生物平台,以透明质酸为核心,积极拓展胶原蛋白、麦角硫因、依克多因、GABA、聚谷氨酸等多种生物活性物。

- 原料储备厚积薄发: 公司已覆盖功能糖、氨基酸衍生物、蛋白质、多肽、核苷酸衍生物及天然活性物等六大类功效原料,全面覆盖舒缓、抗衰、美白、保湿等下游功效。

- 胶原原料落地在即: 胶原蛋白是公司重点布局的下一个功效曲线,其原料项目已处于中试阶段,预计化妆品级原料量产将快速落地,有望抢占重组胶原专业护肤的千亿级市场。

- 盈利预测与投资建议

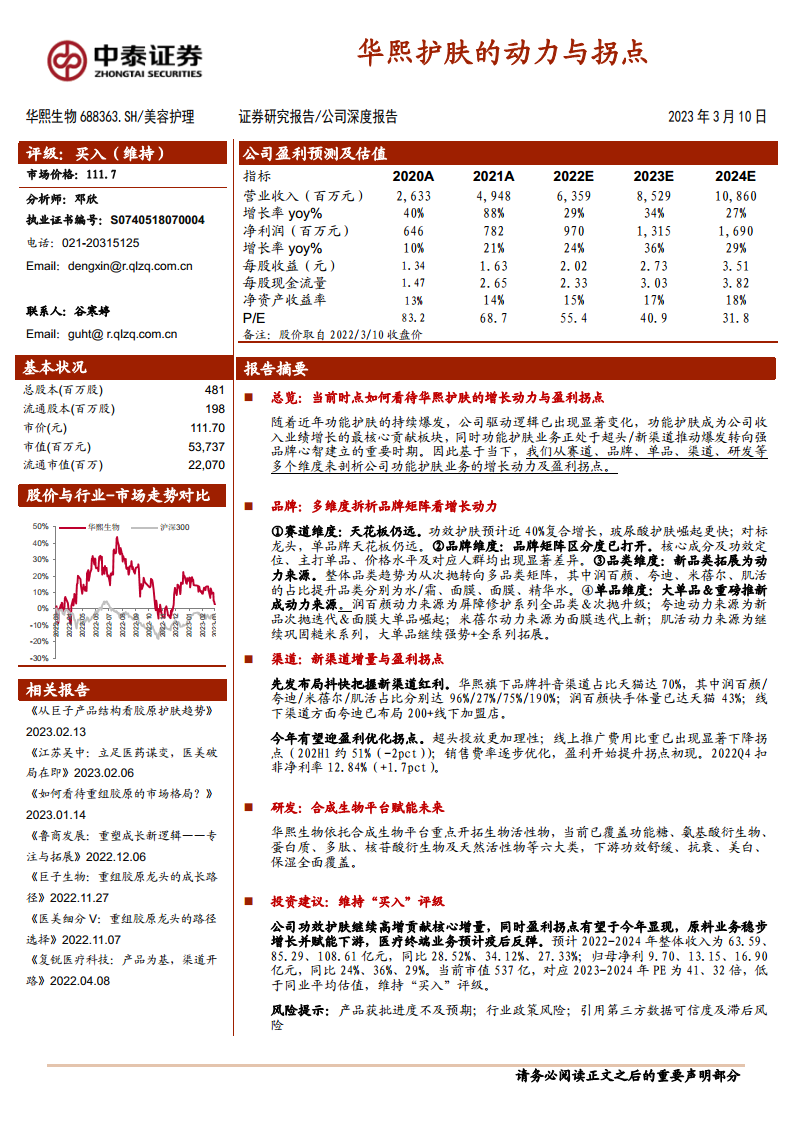

- 收入预测: 预计2022-2024年公司整体收入分别为63.59亿元、85.29亿元、108.61亿元,同比增速分别为28.52%、34.12%、27.33%。其中,功效护肤业务将持续贡献核心增量,原料业务稳步增长,医疗终端业务预计疫后反弹。

- 盈利能力: 预计毛利率水平将稳步提升至78%以上,销售费用率将随着品牌心智的塑造而逐步下降,研发费率投放有所加大,归母净利润预计2022-2024年分别为9.70亿元、13.15亿元、16.90亿元,同比增速分别为24%、36%、29%。

- 投资建议: 维持“买入”评级。当前市值537亿元,对应2023-2024年PE分别为41倍和32倍,低于同业平均估值,具备投资吸引力。

- 风险提示: 产品获批进度不及预期、行业政策风险、引用第三方数据可信度及滞后风险。

总结

华熙生物凭借其功能性护肤业务的强劲增长,已成为市场关注的焦点。公司通过多维度品牌矩阵的差异化布局、持续的品类与单品创新,以及对抖音、快手等新渠道的先发布局,成功驱动了收入的快速增长。同时,随着线上推广策略的优化和销售费用的理性控制,公司盈利能力已出现积极拐点,预计2023年将迎来显著提升。在研发方面,华熙生物依托合成生物平台,积极布局胶原蛋白等前沿生物活性物,为未来发展储备了核心竞争力。综合来看,华熙生物在功效护肤领域的增长动力充足,盈利能力有望持续优化,且当前估值低于同业平均水平,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用