中心思想

2022年业绩稳健增长,核心业务驱动显著

健民集团2022年财务表现强劲,营收和归母净利润均实现两位数增长,符合市场预期。医药工业板块的大单品销售持续放量,医药商业业务稳步扩张,共同构成了公司业绩增长的坚实基础。体外培育牛黄业务作为重要的利润贡献点,其投资收益显著提升,进一步增强了公司的盈利能力。

多元化布局成效初显,未来增长潜力可期

公司在巩固传统医药工业和商业优势的同时,积极探索并布局医疗服务领域,中医诊疗服务业务取得积极进展,并新增医院并表,显示出公司在多元化发展方面的战略决心。尽管面临原材料成本上升等挑战,但公司通过优化产品结构和市场策略有效应对。集采政策对核心产品的影响预计偏向积极,加之公司独特的品牌力、营销实力和体外培育牛黄业务的独家性,预示着未来业绩的持续增长潜力。

主要内容

2022年年度业绩回顾

财务表现超预期

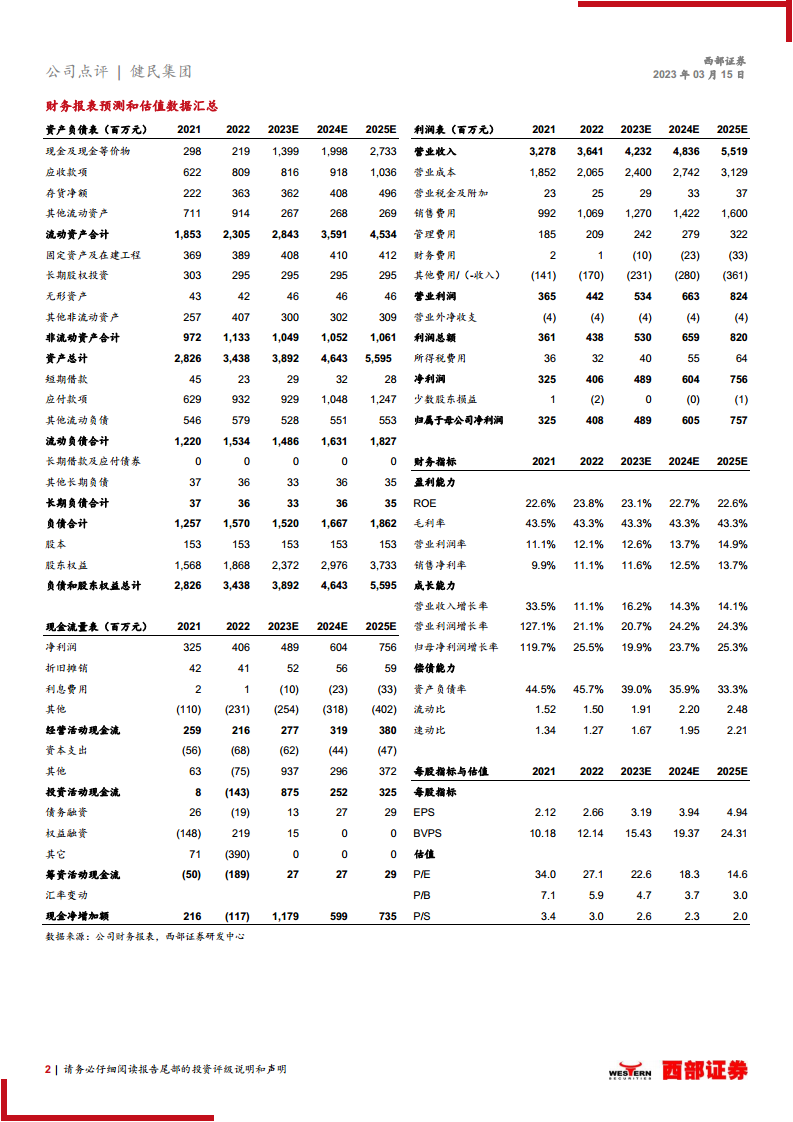

健民集团于2022年实现营业收入36.41亿元,同比增长10.35%;归属于母公司股东的净利润达到4.08亿元,同比大幅增长33.52%;扣除非经常性损益后的归母净利润为3.74亿元,同比增长24.42%。这些关键财务指标的增长均符合市场预期,显示出公司稳健的经营态势和盈利能力的提升。

核心业务板块分析

医药工业稳健发展

2022年,公司医药工业板块实现营收18.80亿元,同比增长11.73%。其中,核心大单品表现突出:龙牡壮骨颗粒销售5.41亿袋,同比增长11.88%;便通胶囊销售673.70万盒,同比增长18.73%。小金胶囊销售766.42万盒,同比增长1.38%。尽管由于公司提高部分中药材采购等级和原材料价格上涨,医药工业毛利率下降1.73%,但大单品销量的持续提升有效抵消了成本压力,持续带动了业绩增长。

医药商业持续扩张

医药商业板块在2022年实现营收17.23亿元,同比增长8.52%。这一增长主要得益于福高等子公司积极拓展业务,有效扩大了市场份额和销售规模。

医疗服务探索与布局

医疗板块在2022年实现营收0.20亿元,同比略有下降4.03%。然而,公司自2018年开始探索中医诊疗服务,并取得了积极进展。其中,汉阳馆在2022年实现净利润同比增长130%,显示出其良好的运营效率和市场认可度。此外,第二家中医馆汉口馆已于2023年3月开业,进一步拓展了公司的医疗服务网络。值得注意的是,2022年公司新增杭州华方医院并表,标志着公司在医疗服务领域的持续投入和多元化布局。

体外培育牛黄业务贡献突出

投资收益显著增长

2022年,健民集团对联营企业和合营企业的投资收益达到1.50亿元,同比大幅增长33.71%,占到归母净利润的36.90%,成为公司重要的利润增长点。其中,武汉健民药业的净利润为4.48亿元,同比增长30.43%。体外培育牛黄业务需求稳健向上,预计未来将持续为公司业绩增长提供强劲动力。

集采影响及未来展望

集采带来积极影响

公司主要产品小金胶囊中选湖北19省等区域性集采。分析认为,鉴于销售费用降低以及小金胶囊在集采已执行的省份销量实现较快增长,预计未来集采对公司业绩将产生偏正向影响,有助于优化成本结构并扩大市场渗透率。

维持“买入”评级

基于公司强大的品牌力、营销实力以及体外培育牛黄业务的独家性,分析师维持健民集团“买入”评级。预计公司2023年至2025年的归母净利润将分别达到4.89亿元、6.05亿元和7.57亿元,对应每股收益(EPS)分别为3.19元、3.94元和4.94元,市盈率(P/E)分别为22.6x、18.3x和14.6x,显示出良好的投资价值。

风险提示

业务独家性风险

体外培育牛黄业务作为公司重要的利润来源,其独家性可能面临失去的风险,这将对公司的盈利能力产生潜在影响。

集采落地不及预期风险

尽管目前预计集采对公司影响偏正向,但集采政策的实际落地效果可能不及预期,从而影响相关产品的销售和利润。

总结

健民集团在2022年取得了符合预期的业绩增长,营业收入和归母净利润均实现显著提升。公司核心医药工业板块的大单品如龙牡壮骨颗粒和便通胶囊销售强劲,医药商业业务也保持稳步扩张。特别值得关注的是,体外培育牛黄业务作为重要的利润增长极,其投资收益贡献突出,为公司整体业绩提供了有力支撑。同时,公司积极探索医疗服务领域,通过中医诊疗服务和医院并表,为未来发展注入了新的活力。尽管面临原材料成本上涨和集采政策的挑战,但公司凭借其强大的品牌力、营销实力和独家业务优势,预计将保持稳健的增长态势。分析师维持“买入”评级,但投资者仍需关注体外培育牛黄独家性及集采落地效果的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用