中心思想

业绩稳健增长与盈利能力提升

海吉亚医疗2022年业绩表现稳健,营收和经调整净利润均实现快速增长,显示出公司强大的市场扩张能力和持续优化的盈利结构。医院业务和核心肿瘤业务是公司业绩增长的主要驱动力,且费用率持续下降,进一步提升了公司的盈利效率。

肿瘤业务驱动与床位规模扩张

公司将肿瘤相关业务作为核心战略,通过强化多学科综合诊疗模式和积极推进肿瘤中心建设,巩固了其在国内肿瘤医疗服务领域的领先地位。同时,公司通过内生式扩张(自建新院、现有医院扩建)和外延式并购策略,稳步扩大床位规模和服务网络,预计到2024年底床位数将突破12000张,为未来持续增长奠定坚实基础。

主要内容

2022年业绩概览

营收与利润表现

海吉亚医疗2022年实现营收31.96亿元人民币,同比增长38.0%。净利润为4.82亿元人民币,同比增长6.3%。

经调整净利润增长强劲

剔除股份支付薪酬开支、收购医院资产评估增值所产生的折旧及摊销、汇兑净亏损后,公司经调整净利润达到6.07亿元人民币,同比增长34.7%,业绩基本符合市场预期。

医院业务与费用控制

医院业务快速发展

医院业务实现营收30.27亿元人民币,同比增长40.8%。其中,门诊服务营收10.98亿元人民币,同比增长48.1%;住院服务营收19.30亿元人民币,同比增长37.0%。就诊人次近325万人次,同比增长41.6%,显示出医院业务的强劲增长势头。

费用率持续优化

公司费用率稳步下降,2022年销售费用率为0.82%,管理费用率为9.29%,分别较2021年下降0.09和0.58个百分点。随着公司收入规模的持续扩大,费用率有望进一步下降,提升经营效率。

肿瘤业务与人才战略

肿瘤业务核心战略地位

肿瘤相关业务是公司的核心战略,2022年肿瘤业务实现营收14.38亿元人民币,同比增长30.8%,保持快速发展。公司不断强化肿瘤多学科综合诊疗模式建设,旗下医院积极推进肿瘤中心建设,以树立医院肿瘤品牌。

医疗人才队伍建设

公司高度重视人才引进和培养工作。截至2022年底,公司共有5127名医疗专业人员,其中主任医师及副主任医师共689人,分别较2021年同期增加19.4%和29.3%。持续的人才培养有望为公司长期发展提供有力支撑。

扩张策略与未来展望

内生式扩张进展

公司内生式扩张不断推进。聊城海吉亚医院于2022年4月投入运营,开放床位800张,并于11月实现月度盈亏平衡。德州、无锡、常熟海吉亚医院预计分别于2023、2024、2025年开业,预计总共开放2200-3000张床位。现有医院二期拓展也在稳步进行,重庆海吉亚二期已于2023年2月投入使用,单县、成武海吉亚二期预计2023年内逐步投入运营。

外延式并购深化与床位规划

外延式并购策略逐步深化,长三角地区的收购即将落实,有望持续扩大公司覆盖地域。公司配售完成,现金充足,将持续实施外延式并购扩张策略,不断扩大服务网络。根据公司床位扩张规划,集团整体床位数有望在2024年年底突破12000张。

盈利预测与投资评级

持续增长的盈利预期

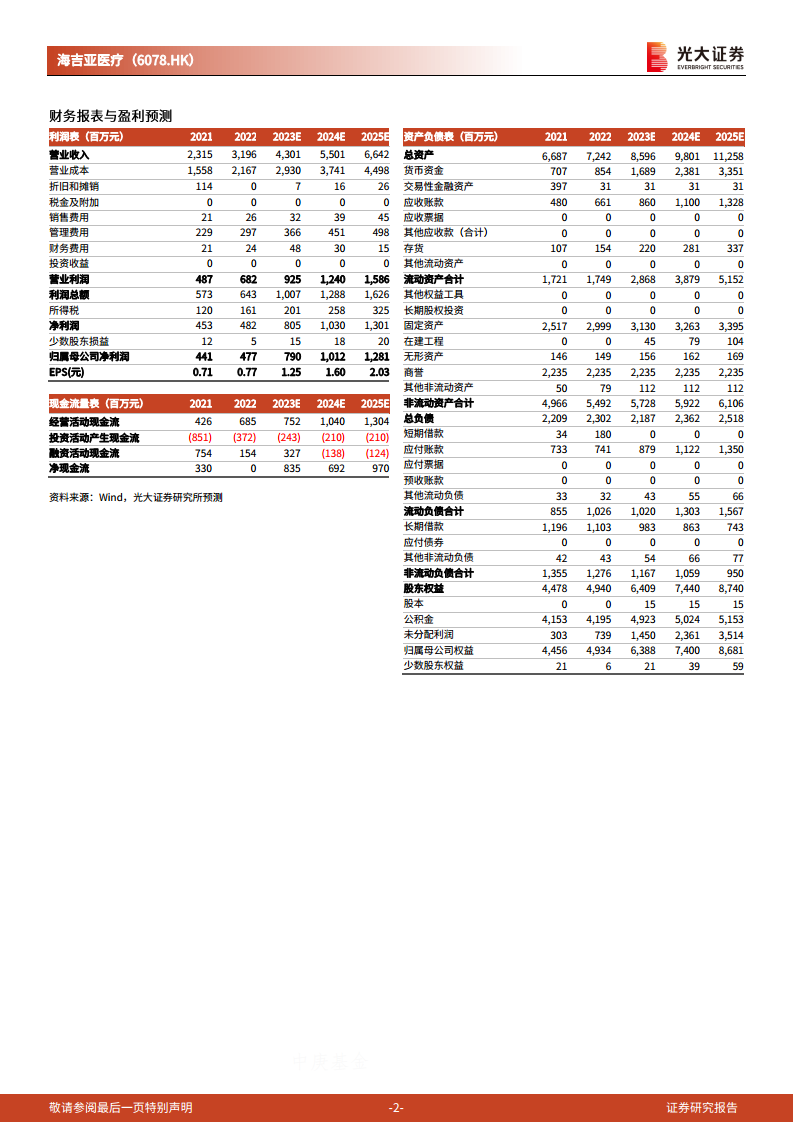

光大证券研究所维持公司2023-2024年净利润预测为7.9亿元和10.12亿元人民币,并新增2025年净利润预测为12.8亿元人民币。对应的EPS分别为1.25元、1.60元和2.03元人民币。

维持“买入”评级

基于公司作为国内最大肿瘤医疗服务集团的地位、持续的内生式扩张和外延式并购策略,以及稳健的业绩增长,分析师维持对海吉亚医疗的“买入”评级。

总结

海吉亚医疗2022年业绩表现稳健,营收和经调整净利润均实现快速增长,核心医院业务和肿瘤业务发展强劲。公司通过内生式扩张和外延式并购策略,积极扩大床位规模和服务网络,预计到2024年底床位数将突破12000张。同时,公司费用率持续优化,人才队伍建设不断加强,为长期发展奠定坚实基础。鉴于其强劲的增长势头和明确的扩张战略,分析师维持“买入”评级,并对公司未来盈利能力持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用