百洋医药(301015)

投资要点:

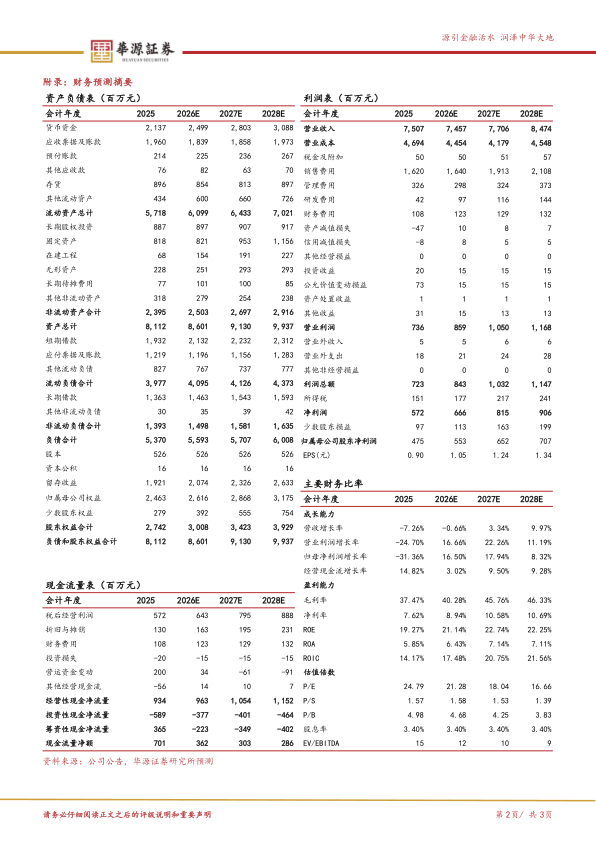

事件:百洋医药发布2025年报&2026Q1季报。公司2025年实现营业收入75.07亿元,同比下滑7.26%;还原两票制业务后实现营业收入86.46亿元;实现归母净利润4.75亿元,同比下滑31.36%。2025年公司进一步聚焦创新药和创新器械的开发转化与商业化运营,持续加大了对前沿创新项目的资源投入。公司2026Q1实现营业收入17.84亿元,同比下滑3.1%;还原两票制业务后实现营业收入20.36亿元;实现归母净利润1.24亿元,同比增长45.79%。

品牌运营业务稳健,批发配送业务持续压缩。2025年品牌运营实现收入56.24亿元,同比增长1.18%;还原两票制业务后,品牌运营业务实现营业收入67.63亿元,同比增长12.04%,其中扶正化瘀、纽特舒玛增长趋势良好,产品结构持续优化。2026Q1品牌运营实现营业收入13.50亿元,同比增长4.27%,还原两票制业务后,品牌运营实现营业收入16.02亿元,同比基本持平。批发配送业务持续压缩,2025年同比下滑31.75%,2026Q1下滑31.8%。零售业务稳健增长,2025年实现营业收入3.98亿元,同比增长6.53%,2026Q1实现营业收入1.08亿元,同比增长18.99%。

坚定创新转型布局,持续加大对前沿创新项目的资源投入。1)聚焦前沿创新药领域,战略投资北海康成(罕见病)、济坤医药(抗器官纤维化,中国已开展I期,已与美国FDA完成Pre-IND沟通)、思合基因(ASO小核酸),形成高潜力治疗领域的投资组合;2)以ZAP-X火星舟放射外科机器人为核心打造的第三方放疗中心相继在北京大学国际医院、北京天坛普华医院落地;3)积极与专业投资机构深度合作,前瞻布局生物医药早期项目。

盈利预测与评级:我们预计2026-2028年公司归母净利润分别为5.5亿元、6.5亿元、7.1亿元,同比增长16.5%/17.9%/8.3%,当前股价对应的PE分别为21X、18X、17X。百洋医药为国内领先的医药商业化平台,具备优异的品牌打造能力及全渠道运营能力,已成功打造出多个收入亿级及十亿级单品,商业化能力得到充分验证,目前正在加速布局创新药械,随着相关产品陆续进入收获期,长期成长天花板有望打开,维持公司“买入”评级。

风险提示:核心品种收入不及预期;合作品种上市进展不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用