中心思想

2022年业绩强劲增长与化学业务核心驱动

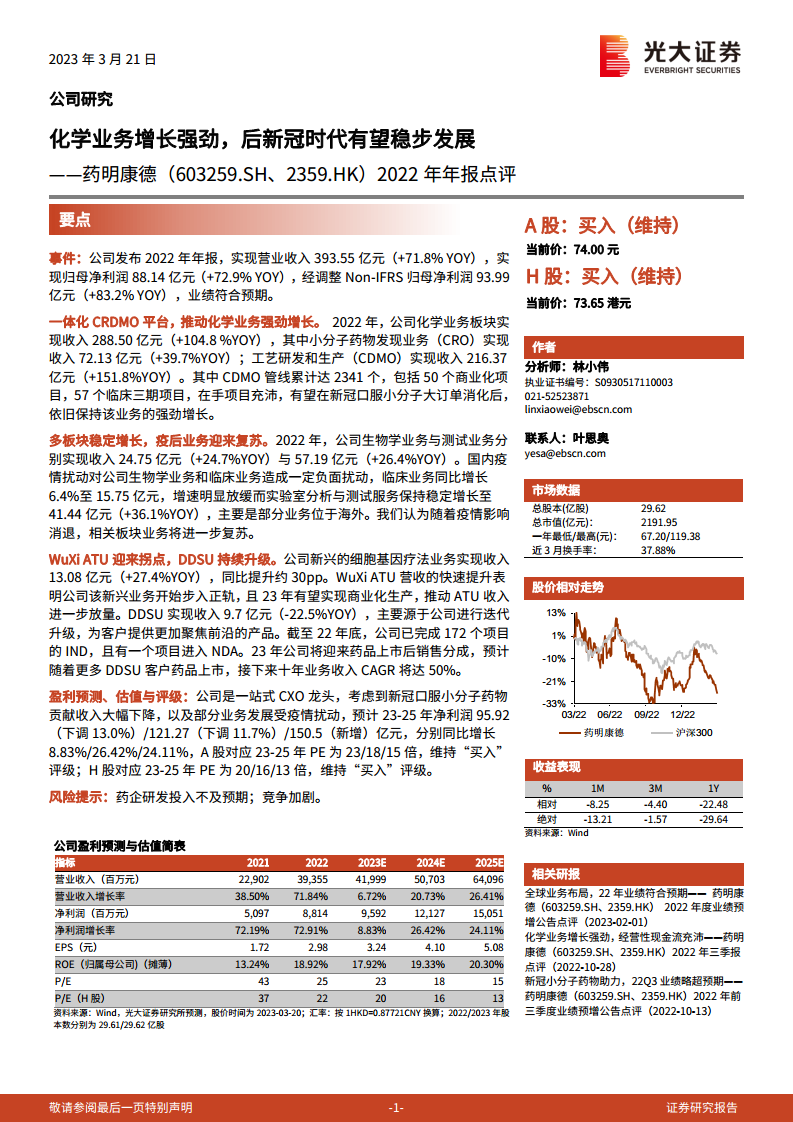

药明康德在2022年实现了显著的业绩增长,营业收入和归母净利润均同比增长超过70%,达到393.55亿元和88.14亿元,表现符合市场预期。其中,一体化CRDMO平台下的化学业务是核心增长引擎,收入高达288.50亿元,同比激增104.8%,尤其CDMO业务收入增长151.8%,显示出强大的市场竞争力与项目承接能力。

后疫情时代多业务板块稳健复苏与创新业务潜力

尽管国内疫情对部分业务(如临床业务)造成短期扰动,但生物学和测试业务仍保持稳定增长。展望后疫情时代,公司预计这些板块将迎来进一步复苏。同时,新兴的细胞基因疗法(WuXi ATU)业务收入同比增长27.4%,步入发展快车道,并有望在2023年实现商业化生产。DDSU业务虽短期收入下降,但通过战略升级聚焦前沿产品,并已完成172个IND项目,未来十年复合年增长率预计可达50%,展现出巨大的长期增长潜力。公司作为一站式CXO龙头,在调整盈利预测后仍维持“买入”评级,凸显其在行业中的领先地位和未来发展前景。

主要内容

2022年年度业绩概览

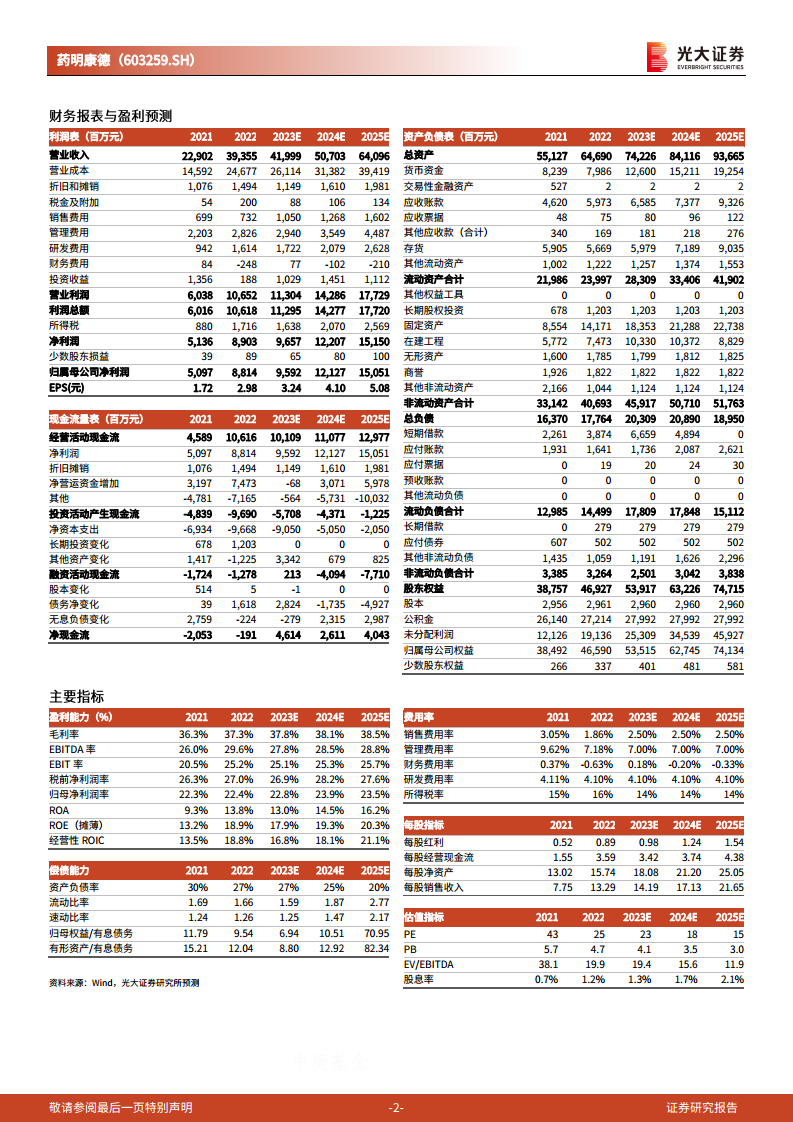

- 营业收入:公司2022年实现营业收入393.55亿元,同比增长71.8%。

- 归母净利润:实现归母净利润88.14亿元,同比增长72.9%。

- 经调整Non-IFRS归母净利润:达到93.99亿元,同比增长83.2%。

- 业绩表现:整体业绩符合市场预期。

一体化CRDMO平台驱动化学业务高速增长

- 化学业务板块收入:2022年化学业务板块实现收入288.50亿元,同比强劲增长104.8%。

- 小分子药物发现业务(CRO):该业务实现收入72.13亿元,同比增长39.7%。

- 工艺研发和生产(CDMO):CDMO业务收入达到216.37亿元,同比大幅增长151.8%。

- CDMO管线项目:累计项目数量达2341个,其中包括50个商业化项目和57个临床三期项目,项目储备充沛。

- 未来展望:预计在新冠口服小分子大订单消化后,该业务仍有望保持强劲增长势头。

多板块业务稳健发展与疫后复苏

- 生物学业务收入:2022年生物学业务实现收入24.75亿元,同比增长24.7%。

- 测试业务收入:测试业务实现收入57.19亿元,同比增长26.4%。

- 临床业务收入:临床业务收入为15.75亿元,同比增长6.4%,增速因国内疫情扰动而明显放缓。

- 实验室分析与测试服务:该服务实现收入41.44亿元,同比增长36.1%,主要得益于部分业务位于海外,保持稳定增长。

- 未来展望:随着疫情影响的消退,预计相关板块业务将进一步复苏。

新兴业务迎来拐点与战略升级

- 细胞基因疗法业务(WuXi ATU):该新兴业务实现收入13.08亿元,同比增长27.4%,同比提升约30个百分点。

- WuXi ATU发展趋势:营收的快速提升表明该新兴业务已步入正轨,并有望在2023年实现商业化生产,推动ATU收入进一步放量。

- DDSU业务收入:DDSU业务实现收入9.7亿元,同比下降22.5%,主要系公司进行迭代升级,为客户提供更加聚焦前沿的产品。

- DDSU项目进展:截至2022年底,公司已完成172个项目的IND(新药临床试验申请),并有一个项目进入NDA(新药上市申请)阶段。

- DDSU未来展望:2023年公司将迎来药品上市后的销售分成,预计随着更多DDSU客户药品上市,未来十年业务收入复合年增长率(CAGR)将达50%。

盈利预测与投资评级

- 公司定位:药明康德被定位为一站式CXO龙头企业。

- 盈利预测调整:考虑到新冠口服小分子药物贡献收入大幅下降以及部分业务发展受疫情扰动,公司对2023-2025年的净利润进行了调整。

- 净利润预测:预计2023年净利润为95.92亿元(同比+8.83%),2024年为121.27亿元(同比+26.42%),2025年为150.5亿元(同比+24.11%)。

- 估值与评级:A股对应2023-2025年PE分别为23/18/15倍,H股对应2023-2025年PE分别为20/16/13倍。公司维持A股和H股的“买入”评级。

- 风险提示:主要风险包括药企研发投入不及预期和市场竞争加剧。

总结

药明康德在2022年展现了强劲的财务表现,营业收入和归母净利润均实现超过70%的同比增长,主要得益于其一体化CRDMO平台驱动的化学业务,特别是CDMO业务收入的爆发式增长。尽管部分业务(如临床业务)受到国内疫情的短期影响,但生物学和测试业务仍保持稳健增长。同时,新兴的细胞基因疗法(WuXi ATU)业务已步入快速发展轨道,并有望在2023年实现商业化生产;DDSU业务通过战略升级,预计在未来十年实现50%的复合年增长率,展现出显著的长期增长潜力。综合来看,公司作为CXO行业的领军企业,在调整盈利预测后仍维持“买入”评级,表明市场对其未来发展前景持乐观态度,但投资者仍需关注药企研发投入和行业竞争加剧的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用