中心思想

业绩强劲增长与核心业务聚焦

本报告核心观点指出,海吉亚医疗在2022年实现了显著的业绩增长,营业收入和经调整净利润均实现大幅提升。这一增长主要得益于其肿瘤特色医院业务的快速发展、品牌影响力的持续扩大以及对肿瘤核心业务的战略聚焦。公司通过加强学科建设和人才培养,巩固了其在肿瘤医疗领域的专业优势。

内生外延双轮驱动与网络扩张

报告强调,公司通过自建医院的有序推进和卓越的投后整合能力,实现了内生增长与外延扩张的双轮驱动。新医院的投入运营和并购医院的业绩提升,有效扩大了公司的医疗服务网络和市场份额。展望未来,公司凭借其稳健的经营策略和持续的扩张计划,预计将保持良好的盈利增长态势,并维持“买入”评级。

主要内容

2022年业绩概览

2022年,海吉亚医疗展现出强劲的财务表现。公司实现营业收入31.96亿元,同比增长38.0%。净利润达到4.82亿元,同比增长6.3%;经调整净利润为6.07亿元,同比大幅增长34.7%。这些数据显示公司在复杂市场环境下依然保持了高速增长的势头。

经营分析

肿瘤特色医院业务强劲增长

公司医院业务收入达到30.27亿元,同比增长40.8%,经调整毛利率提升0.6个百分点至31.7%。其中,门诊服务收入10.98亿元,同比增长48.1%;住院服务收入19.30亿元,同比增长37.0%。就诊人次近325万人次,同比增长41.6%,显示公司品牌影响力持续增强。此外,其他业务(包括第三方放疗及医院托管)收入为1.68亿元。

聚焦肿瘤核心与人才战略

公司持续聚焦肿瘤核心业务发展,肿瘤相关业务收入达14.38亿元,同比增长30.8%。非肿瘤相关业务收入为17.57亿元,同比增长44.6%。公司大力推进肿瘤MDT(多学科诊疗)建设,全年完成手术62237例,同比增长49.1%,显著提升了肿瘤学科的诊疗能力。截至2022年底,公司专业技术人员总数达5127人,同比增长19.4%,其中高级专业技术人员808人,同比增长20.6%,体现了公司在人才引进与培养方面的投入。

医疗服务网络持续扩张

公司自建医院进程有序推进,医疗服务网络持续扩大。聊城海吉亚医院于2022年4月投入运营,并于同年11月实现月度盈亏平衡。德州海吉亚医院预计于2023年开业,无锡海吉亚医院预计于2024年交付使用,常熟海吉亚医院预计于2025年交付使用。目前,公司业务已布局全国20个省份的51个城市,进一步扩大了其医疗服务网络的覆盖范围。

卓越的投后整合能力

公司展现出色的投后整合能力,通过丰富的经验和资源优势,有效提升了并购医院的业绩。苏州永鼎医院肿瘤收入同比增长49.9%,贺州广济医院肿瘤收入同比增长59.4%。2022年,新并购医院经调整毛利达到3.9亿元,同比增长80.7%;新并购医院肿瘤业务收入为4.3亿元,同比增长52.3%,证明了公司在并购整合方面的成功。

盈利预测与投资评级

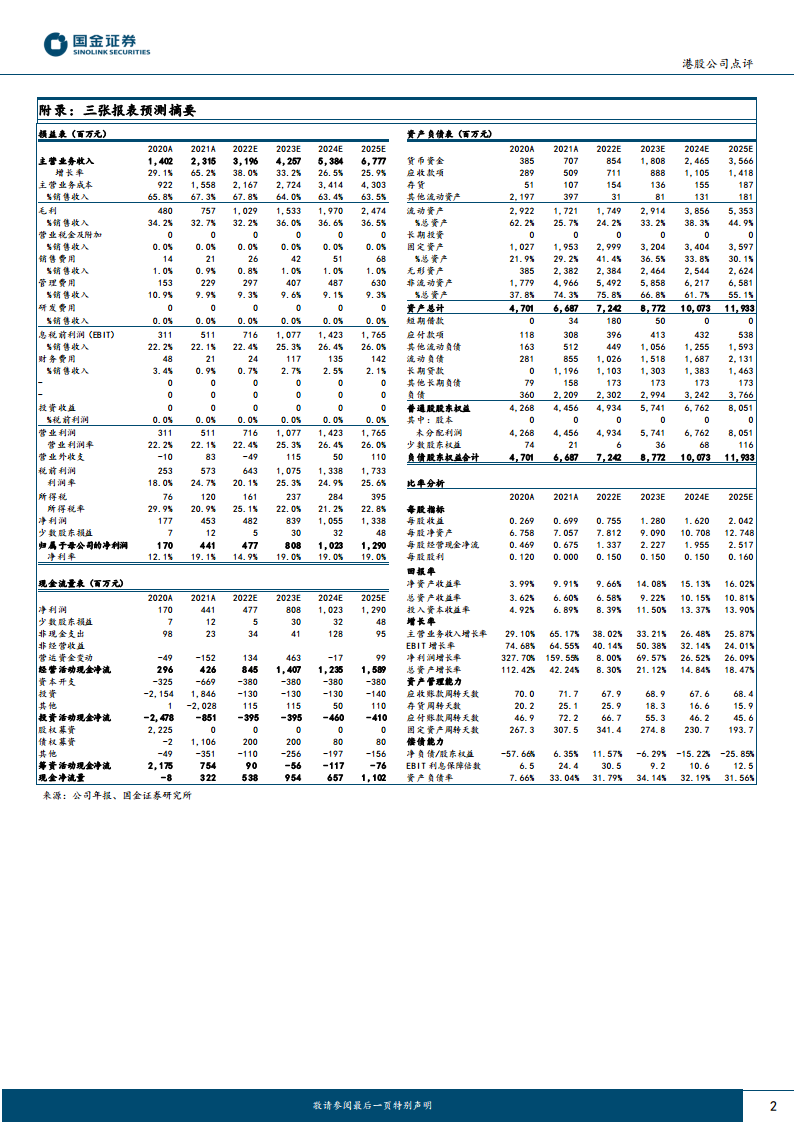

基于公司经营效率的提升以及自建医院与投后整合的同步进行,预计2023-2025年归母净利润将分别达到8.08亿元、10.23亿元和12.90亿元,同比分别增长69.6%、26.5%和26.1%。摊薄每股收益(EPS)预计分别为1.28元、1.62元和2.04元。鉴于其强劲的增长潜力和稳健的经营策略,报告维持对海吉亚医疗的“买入”评级。

风险提示

报告提示了潜在风险,包括并购扩张不及预期风险、行业竞争加剧风险、医保政策风险以及医疗事故风险,这些因素可能对公司未来的业绩产生影响。

总结

海吉亚医疗在2022年取得了令人瞩目的业绩,营业收入和经调整净利润均实现高速增长,充分体现了其在肿瘤医疗领域的领先地位和强大的市场竞争力。公司通过聚焦肿瘤核心业务、持续加强人才建设、有序推进自建医院以及高效整合并购资产,构建了内生与外延并举的增长模式,有效扩大了医疗服务网络和市场份额。尽管面临并购扩张、行业竞争、医保政策及医疗事故等潜在风险,但凭借其稳健的经营策略和清晰的发展蓝图,公司预计未来几年将继续保持强劲的盈利增长。因此,本报告维持对海吉亚医疗的“买入”评级,建议投资者关注其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用