中心思想

业绩强劲增长与一体化模式驱动

药明康德在2022财年展现出卓越的财务韧性与强劲的增长势头,全年实现营业收入393.5亿元人民币,同比激增71.8%,归属于母公司净利润达到88.1亿元人民币,同比增长72.9%。这一显著增长不仅远超市场预期,也凸显了公司在全球医药研发服务(CRDMO/CTDMO)市场的领先地位和业务扩张能力。尤其值得注意的是,在扣除新冠大订单影响后,公司非新冠业务营收仍实现301.85亿元,同比增长31.8%,充分证明了其核心业务的内生增长动力和市场需求基础。公司通过创新性地构建“一体化、端到端”的CRDMO及CTDMO模式,有效整合了药物发现、开发及生产的全链条服务,显著提升了运营效率和客户粘性,形成了独特的竞争优势,是其业绩持续高增长的基石。

业务多元化与长期发展潜力

公司五大业务板块——化学业务、测试业务、生物学业务、ATU业务和DDSU业务——协同发展,共同驱动了业绩的全面提升。化学业务作为高速发展的基石,在剔除大订单后仍保持近四成的增长,尤其在新分子领域展现出巨大潜力。测试业务中的临床前测试业务快速增长,与化学、生物学业务形成显著协同效应。生物学业务凭借领先的药物发现技术持续贡献增长。新兴的ATU业务和DDSU业务,尽管DDSU短期面临迭代升级压力,但其独特的商业模式和未来商业化产品的预期,预示着公司在细胞与基因疗法等前沿领域的长期布局和可观收益。这种多元化的业务布局不仅增强了公司的抗风险能力,也为其在全球医药创新浪潮中捕捉更多增长机遇奠定了坚实基础,看好其在一体化模式下的长期成长。

主要内容

2022年度财务表现与市场地位巩固

财务概览与盈利能力提升

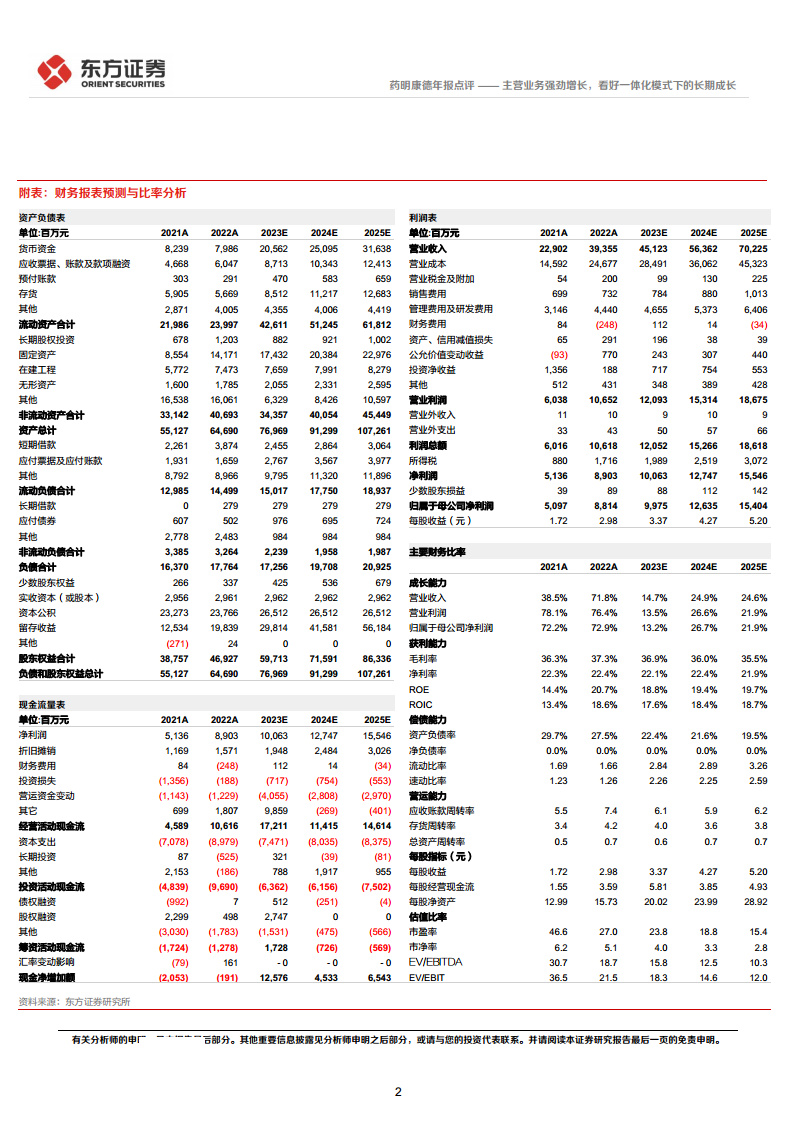

药明康德在2022年度取得了令人瞩目的财务成就,其营业收入和归母净利润均实现了超过70%的同比高速增长。具体来看,公司全年实现营业收入393.5亿元人民币,较2021年的229.02亿元增长了71.8%。同期,归属于母公司净利润达到88.1亿元人民币,相较于2021年的50.97亿元,增长了72.9%。这一强劲的盈利表现,使得公司每股收益从2021年的1.72元提升至2022年的2.98元。

在盈利水平方面,公司综合毛利率在2022年达到37.3%,同比提升1.02个百分点,显示出公司在成本控制和价值创造方面的能力增强。净利率也同步提升0.2个百分点至22.6%。这些指标的改善,充分体现了公司在“一体化”模式下所产生的规模效应,以及其领先的研发服务能力对盈利能力的积极贡献。值得强调的是,即使在扣除与新冠相关的大订单后,公司非新冠业务的营收依然达到了301.85亿元人民币,实现了31.8%的同比增长,这有力地证明了公司核心业务的强劲增长势头和市场对其服务的持续高需求。

从资产负债表来看,公司在2022年末的货币资金为79.86亿元,流动资产合计239.97亿元。非流动资产合计406.93亿元,其中固定资产和在建工程分别达到141.71亿元和74.73亿元,显示出公司在产能扩张方面的持续投入。负债方面,流动负债合计144.99亿元,资产负债率为27.5%,相较于2021年的29.7%有所下降,表明公司财务结构保持稳健。

现金流量方面,2022年经营活动产生的现金流量净额高达106.16亿元,远高于2021年的45.89亿元,反映出公司强大的现金创造能力和良好的运营效率。尽管投资活动现金流出96.90亿元,主要用于资本支出和长期投资,但充裕的经营现金流为公司的持续发展提供了坚实保障。

市场表现与估值展望

截至2023年3月21日,药明康德股价为80.26元。分析师维持“买入”评级,并设定目标价格为111.21元,对应2023年33倍的市盈率。这一估值基于对公司未来盈利能力的乐观预期。根据预测,公司2023年至2025年的每股收益将分别达到3.37元、4.27元和5.20元,显示出持续的增长潜力。在市场表现方面,尽管过去12个月公司股价相对沪深300指数有所回调(-23.69%),但其核心业务的强劲增长和一体化模式的优势,为未来的价值回归提供了支撑。

核心业务驱动与创新模式赋能

五大业务板块深度解析

药明康德的业务增长由其五大核心业务板块共同驱动,每个板块都在各自领域展现出独特的竞争优势和增长潜力:

- 化学业务: 作为公司高速发展的基石,化学业务在剔除新冠大订单后,2022年营收同比增长39.7%。这一增长主要得益于公司在小分子药物研发和生产领域的深厚积累。未来,公司尤其看好新分子相关业务的强劲增长,包括寡核苷酸、多肽类等新兴分子类型,这些高价值、高技术壁垒的领域将成为化学业务新的增长点。

- 测试业务: 测试业务分为临床前测试和临床测试。其中,临床前测试业务在2022年保持了36.1%的快速增长,这得益于其与化学、生物学业务之间显著的协同效应,能够为客户提供更全面、高效的药物安全性评价服务。而临床业务则受疫情影响,增速短期有所放缓,但随着疫情影响的减弱,预计将逐步恢复。

- 生物学业务: 凭借其领先的药物发现技术平台,生物学业务在2022年实现了24.7%的收入同比增长。该业务在早期药物发现阶段发挥关键作用,为客户提供靶点验证、化合物筛选、药效学评价等服务,是创新药研发链条中不可或缺的一环。

- ATU业务(细胞及基因疗法CTDMO业务): ATU业务在2022年收入同比增长27.4%,显示出公司在细胞与基因疗法这一前沿领域的快速发展。预计在2023年下半年,该业务将迎来首个商业化产品,这将是公司在该领域从研发到商业化生产的重要里程碑,预示着巨大的市场潜力。

- DDSU业务(药物研发服务业务): DDSU业务在2022年收入同比下降22.5%,短期业绩承压,主要原因在于业务模式的迭代升级。然而,该业务通过独特的“服务费+里程碑+收入分成”的商业模式,与客户深度绑定,共同承担风险并分享成功收益,预期在长期内将带来可观的收益。这种模式有助于公司在创新药研发中占据更有利地位。

“一体化、端到端”创新模式的战略优势

药明康德创新性地提出了CRDMO(合同研究、开发与生产组织)及CTDMO(合同测试、开发与生产组织)模式,并率先完成了“一体化、端到端”的战略布局。这一模式的优势显著,是公司保持行业领先的核心竞争优势:

- 多部门协同与项目导流: 在一体化模式下,公司内部的多个部门能够高效协同,实现项目在不同服务环节间的无缝衔接和高效导流。这种协同效应不仅缩短了研发周期,降低了客户的沟通成本,也提升了整体服务效率和质量,为客户提供从药物发现到商业化生产的一站式解决方案。

- 管线数量稳定增长: 一体化模式促进了新药研发管线的稳定增长,尤其是在寡核苷酸、多肽类等新分子领域,管线数量增长迅速。这些新分子代表了未来药物研发的重要方向,药明康德的布局使其能够抓住行业前沿机遇。

- 客户粘性增强与全球客户拓展: 端到端的服务模式显著增强了客户粘性。2022年,公司新增了1400多家客户,全球活跃客户总数达到5950家。这种广泛的客户基础和高粘性,为公司带来了持续的订单和稳定的收入来源。

- 全球产能布局与运营优势: 药明康德在全球拥有32个营运基地,这一全球化的布局使其能够充分承接大量的海外订单,并有效利用各地的资源优势。多地运营不仅分散了单一区域的经营风险,也提升了公司在全球市场的响应速度和交付能力,进一步巩固了其国际领先地位。

风险因素分析

尽管药明康德展现出强劲的增长势头和显著的竞争优势,但投资者仍需关注以下潜在风险:

- 医药研发服务市场需求下降的风险: 全球经济下行或医药行业政策变化可能导致药企研发投入减少,从而影响对医药研发服务的需求。

- 新分子需求热度不及预期影响产能利用率的风险: 如果寡核苷酸、多肽类等新分子药物的研发进展或市场接受度低于预期,可能导致公司相关产能利用率不足。

- 医药研发服务行业竞争加剧的风险: 随着CRO/CDMO行业的快速发展,市场竞争日益激烈,可能对公司的市场份额和盈利能力造成压力。

- 境外经营及国际政策变动风险: 作为一家全球化运营的公司,药明康德面临地缘政治、贸易政策、数据安全等国际政策变动带来的不确定性风险。

- 行业监管政策变化的风险: 医药行业的监管政策复杂且多变,任何新的监管要求都可能对公司的业务运营和成本结构产生影响。

总结

药明康德在2022年度取得了令人瞩目的财务业绩,营业收入和归母净利润均实现超过70%的同比高速增长,尤其在扣除新冠大订单后,非新冠业务仍保持31.8%的强劲增长,充分彰显了其核心业务的内生动力和市场竞争力。公司通过成功实施“一体化、端到端”的CRDMO及CTDMO创新模式,有效整合了药物研发全链条服务,显著提升了运营效率和客户粘性,成为其持续高增长的关键驱动力。

五大业务板块的协同发展,特别是化学业务的稳健增长、测试业务的快速扩张、生物学业务的技术领先,以及ATU和DDSU等新兴业务的战略布局,共同构筑了公司多元化的增长引擎。全球32个营运基地的布局,进一步巩固了其在全球医药研发服务市场的领先地位和承接海外订单的能力。尽管面临医药研发市场需求波动、新分子需求不确定性、行业竞争加剧以及国际政策和监管变化等多重风险,但药明康德凭借其卓越的研发服务能力、创新的商业模式和全球化的运营优势,有望在一体化模式下实现长期可持续成长。分析师维持“买入”评级,并设定了积极的目标价格,反映了市场对其未来发展前景的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用