中心思想

业绩稳健增长与研发驱动

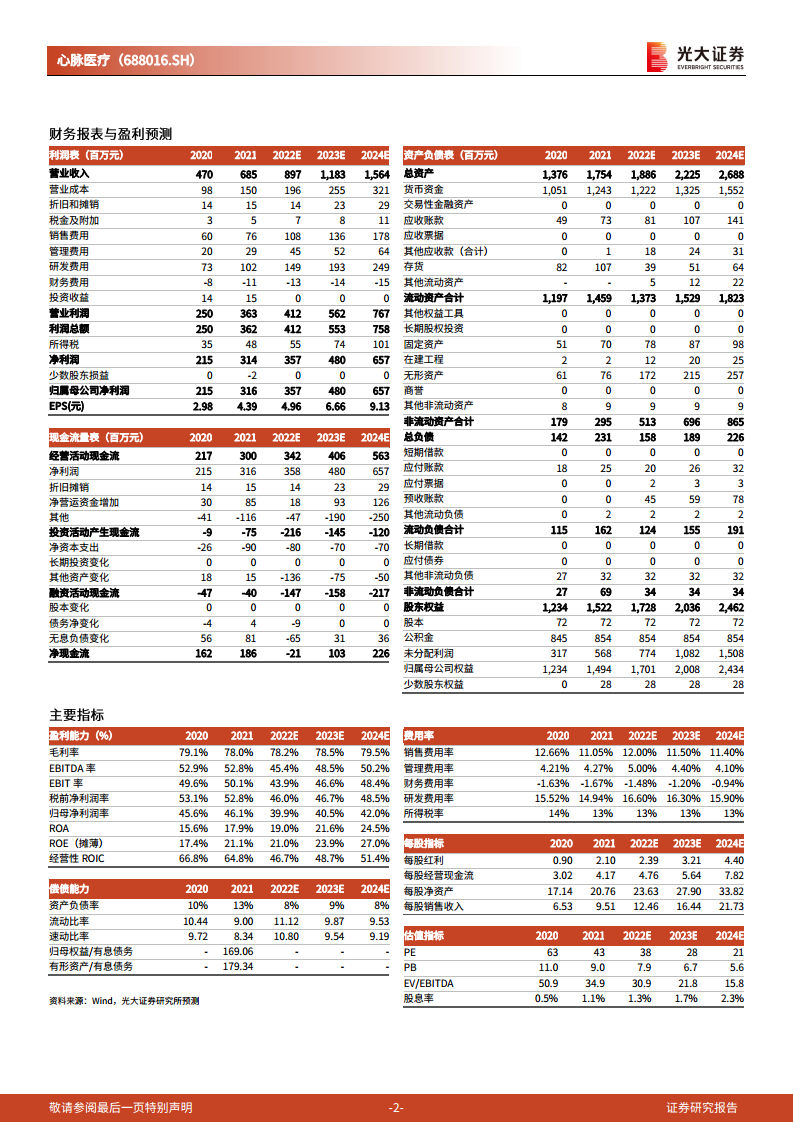

心脉医疗在2022年实现了收入和归母净利润的稳健增长,分别达到8.97亿元(同比增长30.95%)和3.57亿元(同比增长12.99%)。尽管第四季度归母净利润有所下滑,但全年业绩符合市场预期。公司持续保持强劲的研发投入,2022年前三季度研发费用达1.02亿元,占营收比重15.38%,为未来产品管线的丰富和市场竞争力奠定基础。

市场前景与风险并存

公司作为国内主动脉介入领域的细分龙头,其核心产品如Hercules LP、Castor、Minos和Reewarm PTX等均保持快速增长。多款新产品如Ryflumen、Fontus、Talos等已顺利进入市场,同时髂静脉支架系统等多个在研产品有望在未来2-3年内获批上市,预示着广阔的市场前景。然而,高值耗材集采、DRGS等政策推进带来的产品降价风险以及研发进展不及预期等因素,仍是公司未来发展需要关注的重要风险。

主要内容

2022年业绩概览

心脉医疗2022年全年实现营业收入8.97亿元,同比增长30.95%;归属于母公司股东的净利润为3.57亿元,同比增长12.99%;扣除非经常性损益的净利润为3.24亿元,同比增长12.25%。从单季度表现来看,第四季度实现收入2.33亿元,同比增长33.91%,但归母净利润为0.56亿元,同比下降14.97%。整体业绩表现符合市场预期。

核心业务表现分析

收入与利润高速增长

2022年各季度收入均保持高速增长,其中Q1/Q2/Q3/Q4单季收入同比增速分别为30.59%/21.91%/38.92%/33.91%。归母净利润方面,Q1/Q2/Q3单季同比增长21.44%/10.28%/31.51%,但Q4同比下降14.97%。报告指出,尽管2022年疫情反复对部分手术开展造成影响,但公司主营业务中的Hercules LP产品增长稳健,Castor分支型主动脉覆膜支架、Minos腹主动脉覆膜支架以及Reewarm PTX药物球囊扩张导管等产品均保持了快速增长态势。

研发投入持续强劲与产品管线展望

公司持续加大研发投入,2022年前三季度研发投入达到1.02亿元,同比增长28.77%,研发投入占营收比重达15.38%,显示出公司对技术创新和产品开发的重视。新产品方面,Ryflumen外周高压球囊、Fontus分支型术中支架系统、Talos直管型胸主动脉覆膜支架系统等已顺利进入医院。此外,髂静脉支架系统、腔静脉滤器、静脉取栓装置、外周血管支架等多款产品正在临床推进中,预计未来2-3年内将陆续获批上市,有望进一步丰富公司产品管线,为中长期发展提供持续动力。

盈利预测与估值调整

基于公司2022年的快速增长以及对研发投入和产品放量的综合考量,分析师对心脉医疗的盈利预测进行了调整。2022-2023年EPS预测分别下调至4.96元和6.66元(原预测值为6.08元和8.33元),分别下调18.55%和20.04%。同时,新增2024年EPS预测为9.13元。调整后的EPS预测显示,2022年、2023年和2024年EPS同比增速分别为12.99%、34.14%和37.10%。当前股价(187.76元)对应2023年PE为28倍。

风险因素提示

报告提示了多项潜在风险,包括高值耗材集采及DRGS等政策推进可能带来的产品降价风险;研发进展不及预期的风险,这可能影响新产品的上市速度和市场竞争力;以及医疗事故风险,这可能对公司声誉和经营造成负面影响。

总结

心脉医疗在2022年实现了营收和净利润的稳健增长,尤其在疫情反复的背景下,核心产品线仍保持了良好的增长势头。公司持续高强度的研发投入为其未来产品管线的丰富和市场拓展奠定了坚实基础,多款新产品已上市或处于临床后期,有望在未来几年内贡献新的增长点。尽管分析师下调了近期的盈利预测,但对公司未来两年的EPS增长仍持乐观态度。投资者需密切关注高值耗材集采等政策风险以及研发进展情况。

微信扫一扫-立即使用

微信扫一扫-立即使用