中心思想

二价HPV疫苗驱动业绩高增长,研发管线保障长期发展

万泰生物在2022年实现了显著的业绩增长,主要得益于其二价HPV疫苗的持续放量和新冠相关产品的贡献。公司作为国内首家获批的国产HPV疫苗供应商,在国内HPV疫苗市场需求旺盛、渗透率低的背景下,占据了有利的竞争地位。同时,公司在研的九价HPV疫苗进展顺利,并积极拓展国际市场,为未来的持续增长奠定了基础。

稳健财务表现与积极投资展望

公司财务表现亮眼,收入和利润均保持高速增长,毛利率和净利率持续优化。尽管面临市场竞争和研发投入的风险,但深厚的研发积淀和丰富的产品管线,包括水痘疫苗、鼻喷新冠疫苗、20价肺炎疫苗等,预示着公司具备长期的发展潜力。分析师维持“买入”评级,并上调了盈利预测,反映了对公司未来增长的信心。

主要内容

2022年报业绩回顾与核心驱动

万泰生物2022年全年实现营业收入111.85亿元,同比增长94.51%;归母净利润达到47.36亿元,同比增长134.28%;扣非归母净利润为45.14亿元,同比增长132.03%。公司收入与利润均保持高速增长态势。

从单季度表现来看,2022年第四季度实现营业收入25.35亿元,同比增长17.65%;归母净利润7.92亿元,同比下降4.95%。第四季度收入增速放缓主要受高基数效应和疫情影响,而利润端下降则主要由于该季度确认了较多的研发费用。

公司全年业绩的亮眼表现主要归因于以下两点:

- 二价HPV疫苗产销两旺: 公司二价HPV疫苗持续保持强劲增长势头,全年设计产能达到年产3000万支,销量突破2500万支,成为业绩增长的核心驱动力。

- 新冠相关产品贡献: 受国内外新冠肺炎疫情影响,新冠原料和试剂盒收入实现了快速增长。此外,新冠鼻喷疫苗于2022年12月2日获批紧急使用,也为公司贡献了一定收入。

HPV疫苗市场前景与公司竞争优势

国内HPV疫苗市场需求持续旺盛,接种渗透率仍处于较低水平,市场供不应求的局面有望维持,预示着HPV疫苗行业将保持高景气发展态势。万泰生物作为首家获批的国产HPV疫苗供应商,在市场中占据了良好的竞争格局,有望在中短期内充分受益于行业的放量增长。

公司在HPV疫苗领域的布局不仅限于二价产品:

- 九价HPV疫苗研发进展: 公司的九价HPV疫苗产品研发进度处于市场前列,目前III期临床试验和产业化放大进展顺利。与佳达修9的头对头临床试验现场及标本检测工作已进入统计分析和医学总结报告产出阶段,结果已达到临床设计预期,研发进展顺利。

- 国际市场拓展: 继二价HPV疫苗通过WHO PQ认证后,公司积极拓展国际市场。2022年相继获得摩洛哥、尼泊尔、泰国、刚果(金)的上市许可,2023年1月获得柬埔寨上市许可。巴基斯坦、印尼、哈萨克斯坦、肯尼亚、埃塞俄比亚、缅甸、泰国等国的注册工作也在陆续进行中,这为公司打开了更广阔的长期成长空间。

研发管线深度与未来增长潜力

万泰生物拥有深厚的研发积淀,除HPV疫苗外,还储备了丰富的产品管线,保障了公司的长期发展潜力。主要在研产品进展如下:

- 戊肝疫苗: 在美国进行的I期临床试验已完成,数据显示其在美国人群中具有良好的安全性和免疫原性。

- 20价肺炎疫苗: 已获得伦理批件,并于2023年2月启动受试者招募工作。

- 鼻喷新冠疫苗: 在4个国家、33个现场完成了3万多例受试者的III期临床保护研究,并于2022年12月2日获批紧急使用。

- 水痘疫苗及新型水痘疫苗: 研发进展顺利。

此外,公司的化学发光试剂业务也处于不断完善中,有望为公司带来新的增长点。

盈利预测、投资建议与估值分析

基于年报披露数据,分析师对万泰生物的盈利预测进行了调整,上调了HPV疫苗收入假设,同时调低了新冠产品收入。

- 预测公司2023-2025年归母净利润分别为59.96亿元、70.88亿元和85.36亿元。

- (原2023-2024年预测分别为57.66亿元和73.98亿元)。

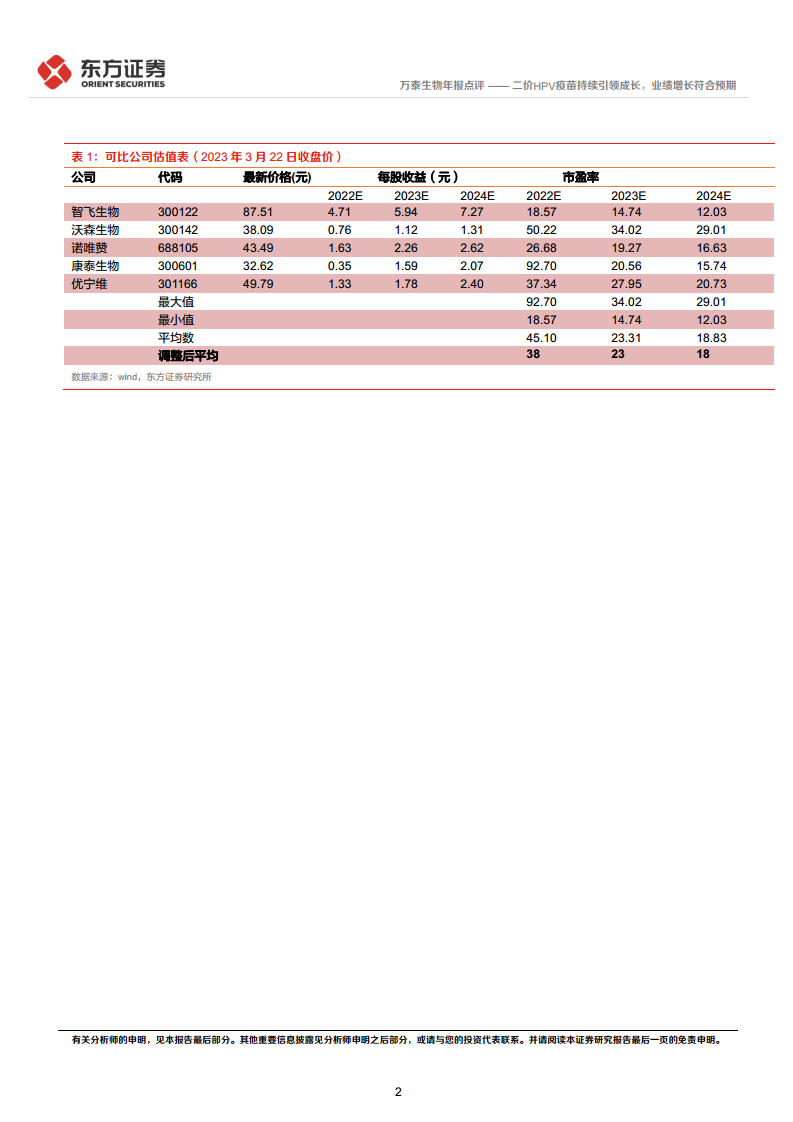

参照可比公司(如智飞生物、沃森生物等)的估值水平,分析师给予公司2023年23倍的PE估值。

- 对应目标价格为152.26元。

- 维持“买入”评级。

根据可比公司估值表(2023年3月22日收盘价),可比公司2023E平均市盈率为23.31倍,调整后平均为23倍,与给予万泰生物的估值相符。

关键财务数据概览

| 指标名称 |

2021A |

2022A |

2023E |

2024E |

2025E |

| 营业收入(百万元) |

5,750 |

11,185 |

13,793 |

16,616 |

19,137 |

| 同比增长(%) |

144.3% |

94.5% |

23.3% |

20.5% |

15.2% |

| 归属母公司净利润(百万元) |

2,021 |

4,736 |

5,996 |

7,088 |

8,536 |

| 同比增长(%) |

198.6% |

134.3% |

26.6% |

18.2% |

20.4% |

| 毛利率(%) |

85.8% |

89.5% |

88.5% |

88.6% |

88.6% |

| 净利率(%) |

35.2% |

42.3% |

43.5% |

42.7% |

44.6% |

| 净资产收益率(%) |

57.6% |

56.4% |

38.8% |

32.1% |

28.6% |

| 市盈率 |

54.5 |

23.2 |

18.4 |

15.5 |

12.9 |

| 市净率 |

24.7 |

8.9 |

5.9 |

4.3 |

3.2 |

从财务数据来看,万泰生物在2022年实现了营收和净利润的爆发式增长,毛利率和净利率也保持在较高水平并有所提升。尽管预计未来几年营收增速将有所放缓,但仍将保持两位数增长。净资产收益率(ROE)在2022年达到56.4%,显示出强大的盈利能力,预计未来几年将逐步回归正常水平。市盈率和市净率在2022年大幅下降,反映了业绩增长对估值的消化,预计未来将进一步下降,显示出投资价值。

风险因素提示

投资者需关注以下潜在风险:

- HPV疫苗销售不及预期: 市场竞争加剧或推广受阻可能导致HPV疫苗销量未达预期。

- HPV疫苗价格大幅下滑: 市场竞争或政策调整可能导致HPV疫苗价格下降,影响公司盈利能力。

- 在研管线不及预期: 研发项目可能面临临床试验失败、审批延迟或市场接受度不高等风险。

- 化学发光销售不及预期: 化学发光试剂业务的市场拓展或竞争可能导致销售未达预期。

- 假设条件变化影响测算结果: 盈利预测基于特定假设,若假设条件发生变化,可能影响测算结果的准确性。

总结

万泰生物在2022年凭借其核心产品二价HPV疫苗的强劲销售和新冠相关产品的贡献,实现了营收和归母净利润的显著增长,业绩表现超出市场预期。公司在国内HPV疫苗市场中占据领先地位,并积极推进九价HPV疫苗的研发及国际市场拓展,为长期增长奠定了坚实基础。此外,公司拥有丰富且进展顺利的研发管线,包括戊肝疫苗、20价肺炎疫苗、鼻喷新冠疫苗和水痘疫苗等,这些在研产品有望成为未来业绩增长的新动力。分析师上调了公司未来三年的盈利预测,并维持“买入”评级,目标价152.26元,反映了对公司持续成长潜力的信心。尽管公司面临HPV疫苗销售和价格波动、研发管线进展以及化学发光业务拓展等风险,但其深厚的研发实力和市场布局使其具备较强的抗风险能力和长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用