中心思想

业务复苏与健康增长预期

腾讯控股在2022年第四季度展现出强劲的盈利复苏势头,NON-IFRS归母净利润实现双位数增长,预示着公司业务正逐步回归健康增长轨道。报告预计,在宏观经济改善和公司内部降本增效策略的共同作用下,2023年将迎来更积极的增长。

战略性投入与多元化增长驱动

公司持续优化成本结构,大幅削减销售费用,同时坚定加大对人工智能能力和云基础设施的研发投入,以拥抱新科技。在业务层面,海外游戏表现亮眼,视频号的商业化潜力持续释放,以及金融科技业务在消费回暖下的增量贡献,共同构成了公司未来多元化的增长驱动力。

主要内容

业绩概览:盈利能力显著改善

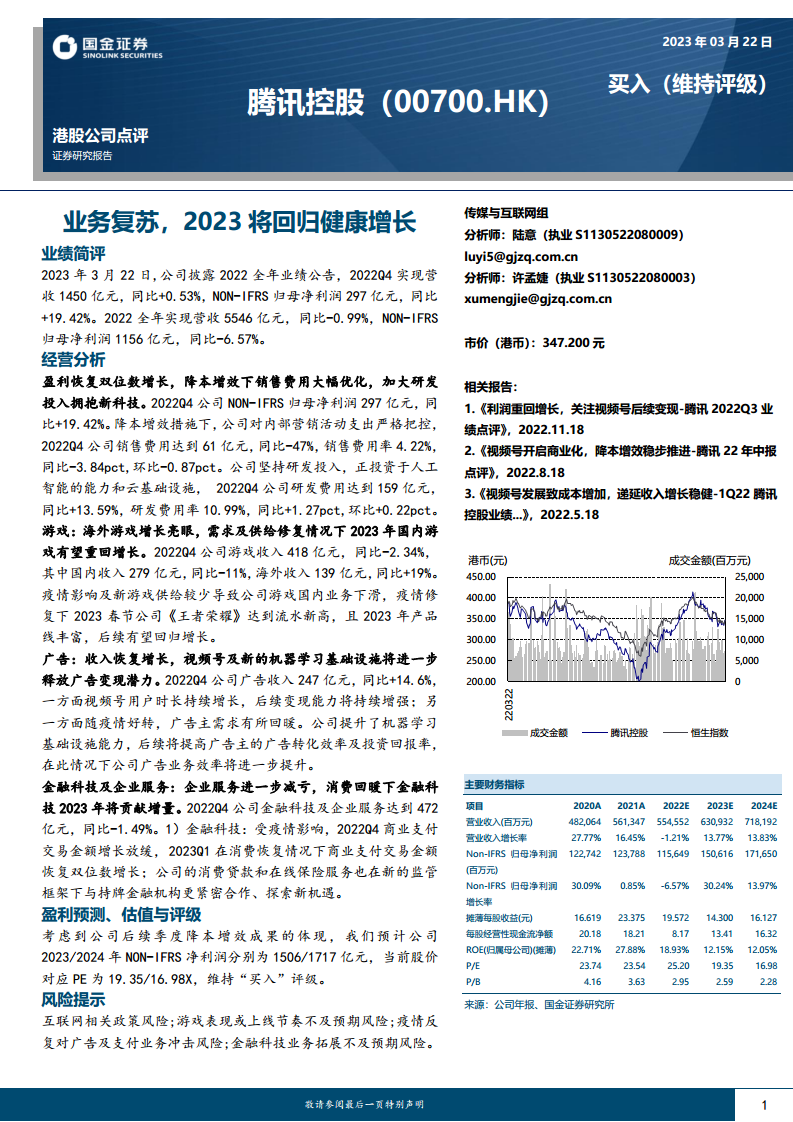

2022年第四季度,腾讯控股实现营收1450亿元,同比增长0.53%;NON-IFRS归母净利润达到297亿元,同比大幅增长19.42%,显示出公司盈利能力的显著改善。尽管2022年全年营收为5546亿元,同比微降0.99%,NON-IFRS归母净利润1156亿元,同比下降6.57%,但第四季度的表现为全年业绩带来了积极的转折点。

经营策略与各业务板块分析

降本增效与研发投入

公司在2022年第四季度积极推行降本增效措施,销售费用同比大幅下降47%至61亿元,销售费用率优化3.84个百分点至4.22%。与此同时,腾讯坚持长期主义,持续加大研发投入,Q4研发费用同比增长13.59%至159亿元,研发费用率提升至10.99%,重点投资于人工智能能力和云基础设施,以巩固技术领先优势。

游戏业务表现

2022年第四季度,游戏业务收入为418亿元,同比下降2.34%。其中,国内游戏收入279亿元,同比下降11%,主要受疫情影响及新游戏供给较少。然而,海外游戏业务表现亮眼,收入达到139亿元,同比增长19%。随着疫情修复和新游戏产品线的丰富,如《王者荣耀》在2023年春节期间流水创新高,预计2023年国内游戏业务有望重回增长。

广告业务展望

2022年第四季度,广告收入恢复增长,达到247亿元,同比增长14.6%。这一增长得益于视频号用户时长的持续增长及其变现能力的增强,以及疫情好转后广告主需求的逐步回暖。公司通过提升机器学习基础设施能力,旨在提高广告主的广告转化效率和投资回报率,进一步提升广告业务的整体效率。

金融科技与企业服务

2022年第四季度,金融科技及企业服务收入为472亿元,同比下降1.49%。其中,企业服务业务持续减亏。金融科技方面,2022Q4商业支付交易金额增长放缓,但随着消费市场的回暖,2023年第一季度商业支付交易金额已恢复双位数增长。公司还与持牌金融机构更紧密合作,探索消费贷款和在线保险服务的新机遇。

盈利预测与投资评级

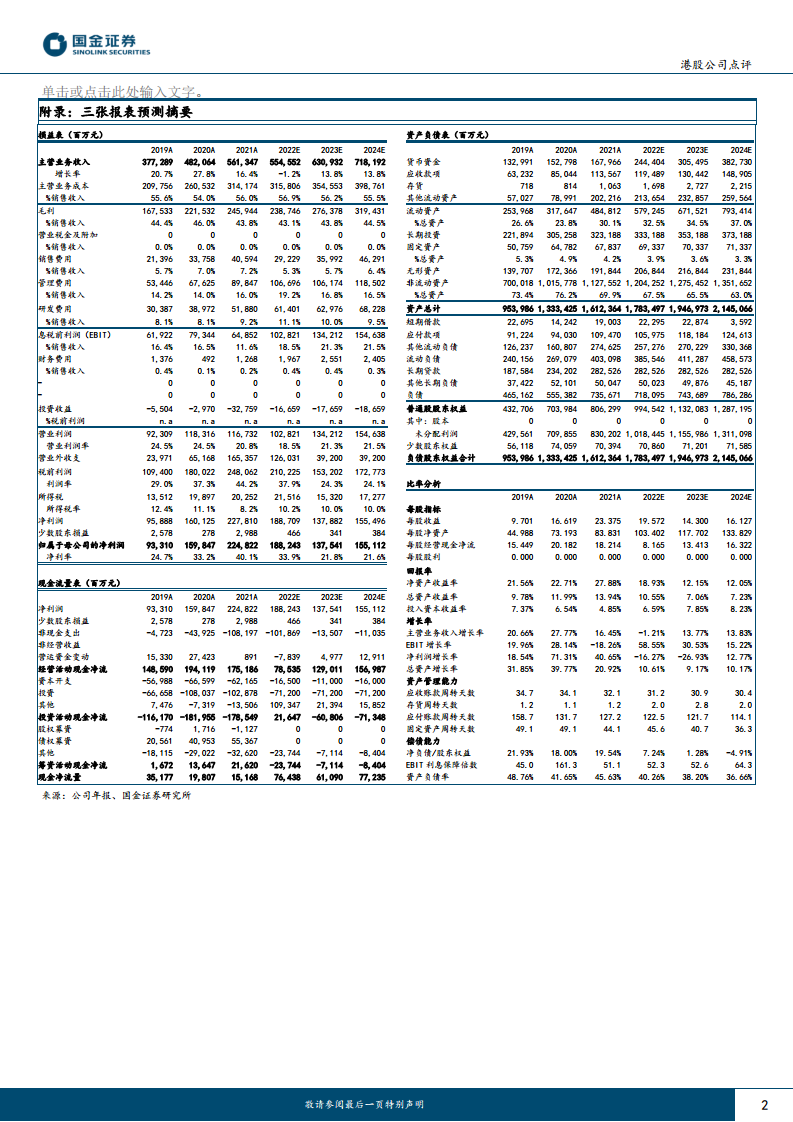

基于公司后续季度降本增效成果的体现和业务复苏的预期,国金证券预计腾讯控股2023年和2024年NON-IFRS净利润将分别达到1506亿元和1717亿元。当前股价对应2023/2024年PE分别为19.35倍和16.98倍。报告维持对腾讯控股的“买入”评级。

风险提示

报告提示了多项潜在风险,包括互联网相关政策风险、游戏表现或上线节奏不及预期风险、疫情反复对广告及支付业务的冲击风险,以及金融科技业务拓展不及预期风险。

总结

腾讯控股在2022年第四季度实现了显著的盈利复苏,NON-IFRS归母净利润实现双位数增长,显示出公司在降本增效策略下的成效。尽管全年业绩有所承压,但海外游戏、视频号广告以及金融科技等核心业务板块均展现出积极的增长驱动力。随着宏观经济的复苏和公司战略调整的深入,预计2023年腾讯将回归健康增长轨道。国金证券维持“买入”评级,并提示了政策、游戏、疫情及金融科技业务拓展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用