中心思想

业绩稳健增长与非新冠业务驱动

药明生物在2022年实现了收入和归母净利润的稳健增长,其中非新冠项目收入表现尤为强劲,成为公司业绩增长的核心驱动力。公司综合项目数量持续增加,特别是晚期管线项目的加速扩张,进一步巩固了其在生物药CDMO领域的市场竞争力。

全球产能布局与订单储备充足

公司积极推进全球产能扩张计划,多个海外生产基地逐步投入运营,旨在构建更稳定的全球供应链体系。同时,未完成服务订单大幅增长,为公司未来的营收增长和产能利用率提升提供了坚实保障,预示着长期增长潜力。

主要内容

2022年业绩回顾与业务表现

收入与利润增长

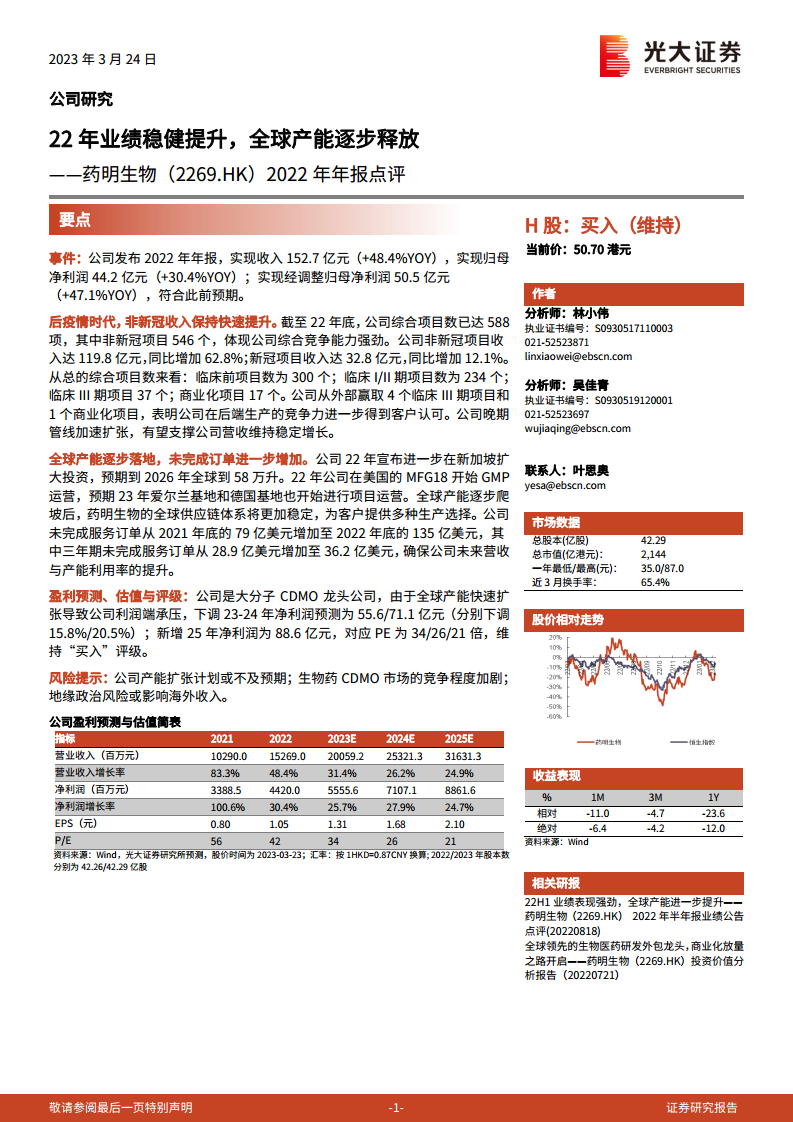

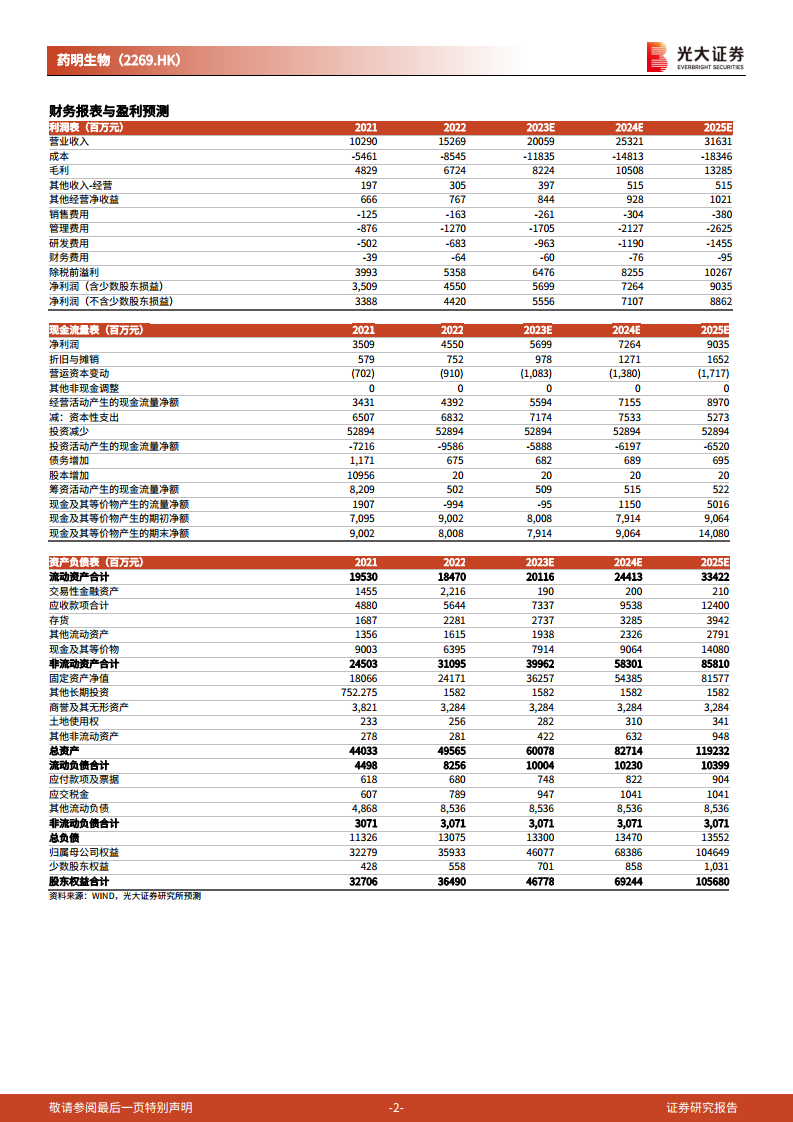

药明生物在2022年实现了152.7亿元人民币的收入,同比增长48.4%。归母净利润达到44.2亿元人民币,同比增长30.4%。经调整归母净利润为50.5亿元人民币,同比增长47.1%,符合此前预期。

非新冠业务强劲增长

截至2022年底,公司综合项目数达到588项,其中非新冠项目为546个,显示出公司强大的综合竞争能力。非新冠项目收入达到119.8亿元人民币,同比大幅增长62.8%。相比之下,新冠项目收入为32.8亿元人民币,同比增长12.1%。从项目阶段来看,临床前项目300个,临床I/II期项目234个,临床III期项目37个,商业化项目17个。公司成功从外部赢取4个临床III期项目和1个商业化项目,这表明其在后端生产方面的竞争力获得了客户的进一步认可,晚期管线的加速扩张有望支撑公司营收持续稳定增长。

全球产能布局与订单储备

全球产能扩张计划

公司在2022年宣布进一步扩大在新加坡的投资,预计到2026年全球总产能将达到58万升。2022年,公司在美国的MFG18基地已开始GMP运营。预计2023年,爱尔兰和德国基地也将开始项目运营。随着全球产能的逐步爬坡,药明生物的全球供应链体系将更加稳定,能够为客户提供多样化的生产选择。

未完成订单显著增长

公司未完成服务订单从2021年底的79亿美元增加至2022年底的135亿美元,增长显著。其中,三年期未完成服务订单从28.9亿美元增加至36.2亿美元。这些订单的增加为公司未来的营收增长和产能利用率的提升提供了有力保障。

盈利预测与投资评级

盈利预测调整

鉴于全球产能快速扩张可能导致公司利润端承压,分析师下调了药明生物2023年和2024年的净利润预测,分别为55.6亿元人民币(下调15.8%)和71.1亿元人民币(下调20.5%)。同时,新增了2025年净利润预测为88.6亿元人民币,对应市盈率分别为34倍、26倍和21倍。

投资评级与风险提示

公司维持“买入”评级。报告提示了主要风险,包括公司产能扩张计划可能不及预期、生物药CDMO市场竞争程度加剧以及地缘政治风险可能影响海外收入。

总结

药明生物在2022年实现了稳健的业绩增长,尤其在非新冠业务领域表现出强劲的增长势头和市场竞争力。公司通过持续的项目拓展,特别是晚期管线的加速扩张,为未来营收增长奠定了基础。同时,全球产能的积极布局和未完成订单的显著增加,进一步强化了其长期增长潜力。尽管全球产能扩张可能短期内对利润造成压力,导致盈利预测有所下调,但公司作为大分子CDMO龙头,其全球供应链体系的完善和充足的订单储备,仍支撑了“买入”的投资评级。投资者需关注产能扩张进度、市场竞争及地缘政治等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用