中心思想

2022年业绩回顾与战略投入影响

巨子生物在2022年实现了显著的营收增长,主要得益于DTC(直接面向消费者)和线上直销渠道的强劲表现,以及核心品牌可复美的快速扩张。然而,为支持产品线扩充、新渠道拓展及线上直营销售的加码,公司增加了营销投入,导致毛利率同比下降和销售费用率上升,使得归母净利润增速低于营收增速。

核心品牌驱动与医美市场展望

可复美品牌作为公司的核心增长引擎,通过电商直营和功效护肤线的成功起量,展现出巨大的市场潜力,预计将持续保持快速增长态势。同时,公司在全球重组胶原蛋白领域的技术领先地位和先发优势,为其在医美市场的布局奠定了基础。随着液体(水光)和固体(填充)制剂有望在2024年获得三类医疗器械注册证,医美业务有望成为公司重要的第二增长曲线。

主要内容

2022年财务表现分析

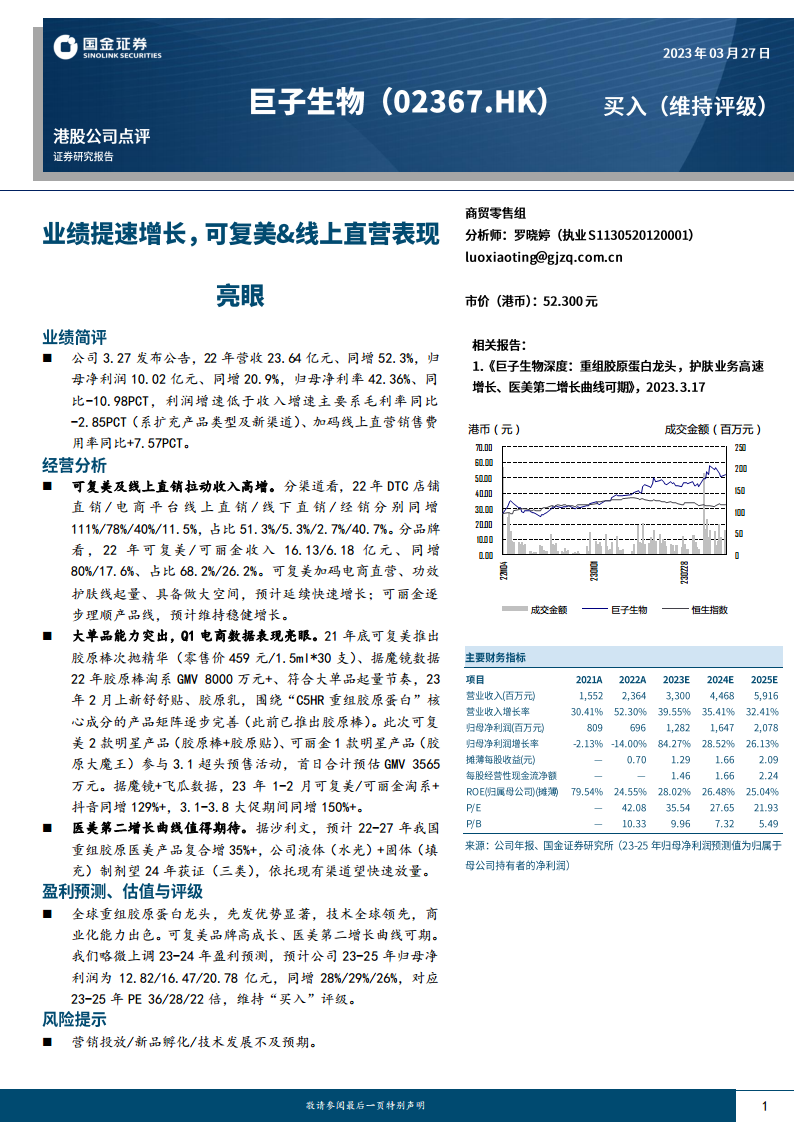

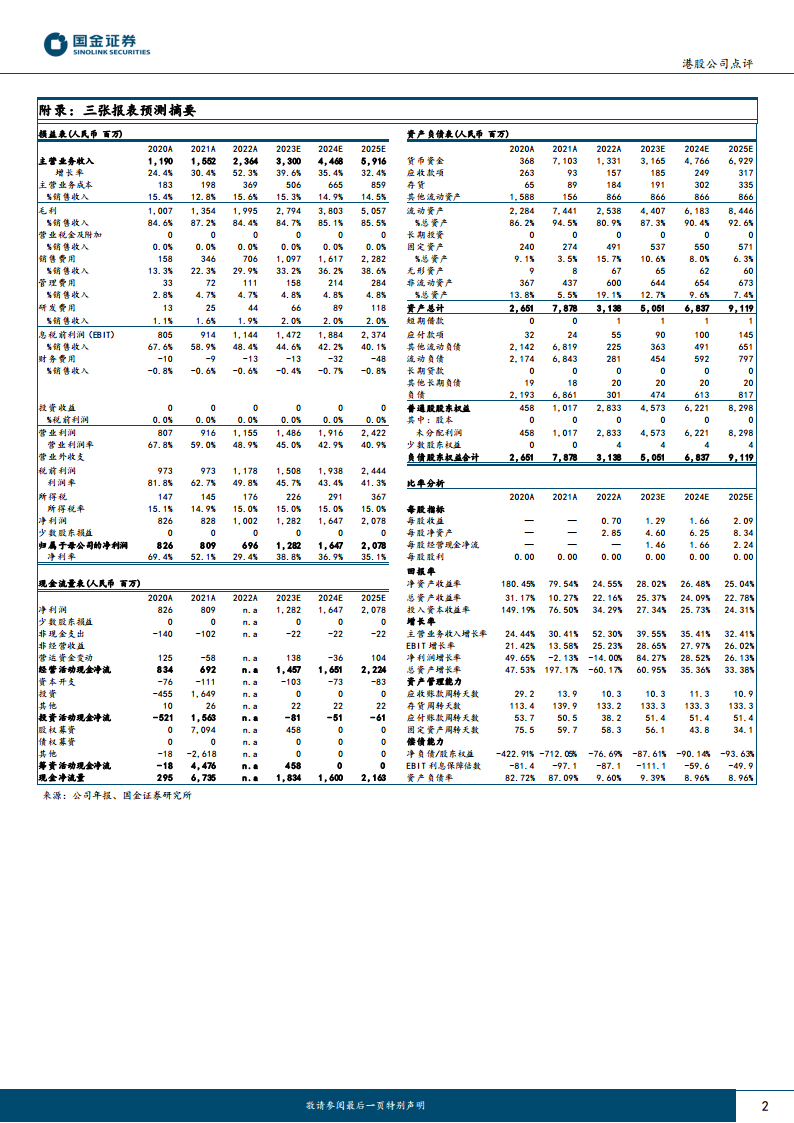

巨子生物于3月27日发布公告,披露2022年实现营收23.64亿元,同比增长52.3%。归属于母公司股东的净利润为10.02亿元,同比增长20.9%。归母净利率为42.36%,同比下降10.98个百分点。利润增速低于收入增速的主要原因在于毛利率同比下降2.85个百分点(系扩充产品类型及新渠道),以及加码线上直营销售导致销售费用率同比上升7.57个百分点。

渠道与品牌驱动营收高增

- 渠道贡献: 2022年,DTC店铺直销和电商平台线上直销分别实现111%和78%的同比高增长,占总营收的比例分别为51.3%和5.3%,是拉动收入高增长的主要动力。线下直销和经销渠道也分别实现了40%和11.5%的同比增长,占比分别为2.7%和40.7%。

- 品牌表现: 按品牌划分,可复美品牌收入达到16.13亿元,同比增长80%,占总营收的68.2%,是公司营收增长的核心引擎。可复美通过加码电商直营和功效护肤线的起量,展现出巨大的做大空间,预计将延续快速增长。可丽金品牌收入6.18亿元,同比增长17.6%,占比26.2%,预计将维持稳健增长。

明星产品市场表现亮眼

- 大单品孵化: 2021年底推出的可复美胶原棒次抛精华(零售价459元/1.5ml*30支),据魔镜数据显示,2022年淘系GMV超过8000万元,符合大单品起量节奏。

- 产品矩阵完善: 2023年2月,可复美上新舒舒贴、胶原乳,围绕“C5HR重组胶原蛋白”核心成分的产品矩阵逐步完善。

- 电商大促表现: 在2023年3月1日的超头预售活动中,可复美两款明星产品(胶原棒+胶原贴)和可丽金一款明星产品(胶原大魔王)首日合计预估GMV达3565万元。

- Q1电商数据: 据魔镜+飞瓜数据,2023年1-2月,可复美/可丽金在淘系+抖音平台同增超过129%;3月1日至3月8日大促期间,同增超过150%,显示出强劲的电商销售势头。

医美业务的第二增长曲线

根据沙利文的报告,预计2022-2027年中国重组胶原医美产品市场复合增长率将超过35%。巨子生物的液体(水光)和固体(填充)制剂有望在2024年获得三类医疗器械注册证,届时将依托公司现有渠道实现快速放量,成为公司未来重要的第二增长曲线。

行业地位与未来盈利预测

巨子生物被认为是全球重组胶原蛋白领域的龙头企业,拥有显著的先发优势、全球领先的技术和出色的商业化能力。分析师略微上调了公司2023-2024年的盈利预测,预计2023-2025年归母净利润分别为12.82亿元、16.47亿元和20.78亿元,同比增速分别为28%、29%和26%。对应2023-2025年PE分别为36倍、28倍和22倍,维持“买入”评级。主要风险提示包括营销投放、新品孵化和技术发展不及预期。

总结

巨子生物在2022年实现了营收的强劲增长,主要得益于DTC和线上直销渠道的扩张以及核心品牌可复美的优异市场表现。尽管为市场拓展和品牌建设的战略性投入导致短期利润增速低于营收,但公司在全球重组胶原蛋白领域的技术领先地位和出色的商业化能力依然突出。展望未来,可复美品牌有望延续高速增长,而医美产品的获证和放量将为公司开辟新的增长空间,共同驱动公司业绩持续增长。分析师对公司未来盈利能力持乐观态度,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用