中心思想

业绩强劲增长与品牌驱动

巨子生物在2022年实现了显著的财务增长,总收入达到23.64亿元人民币,同比增长52.30%,归母净利润同比增长21.0%至10.02亿元。这一强劲增长主要得益于其核心旗舰品牌“可复美”的卓越市场表现,该品牌收入同比增长高达79.7%,并持续提升在公司总收入中的占比至68.2%。公司通过持续的产品创新,如成功推出胶原棒、大魔王等新品,进一步巩固了其在功效性护肤品市场的领导地位,展现出强大的市场竞争力和产品创新能力。

渠道拓展与未来展望

公司积极拓宽销售渠道,构建了线上线下相结合的多元化网络,覆盖了1300多家公立医院、约2000家私立医院和诊所、约500个连锁药房品牌以及约3500家CS/KA门店。直销渠道,特别是线上直销,贡献了59.3%的收入,显示出公司在数字化营销和新媒体渠道拓展方面的成效。尽管毛利率和净利率因战略性投入有所调整,但公司作为重组胶原蛋白领域的龙头企业,在护肤和医美市场仍具备巨大的增长潜力。华创证券维持“推荐”评级并上调了收入预测,展望未来持续增长,但同时提示了新品推广、市场竞争和渠道建设等潜在风险。

主要内容

2022年度财务表现分析

收入与利润增长

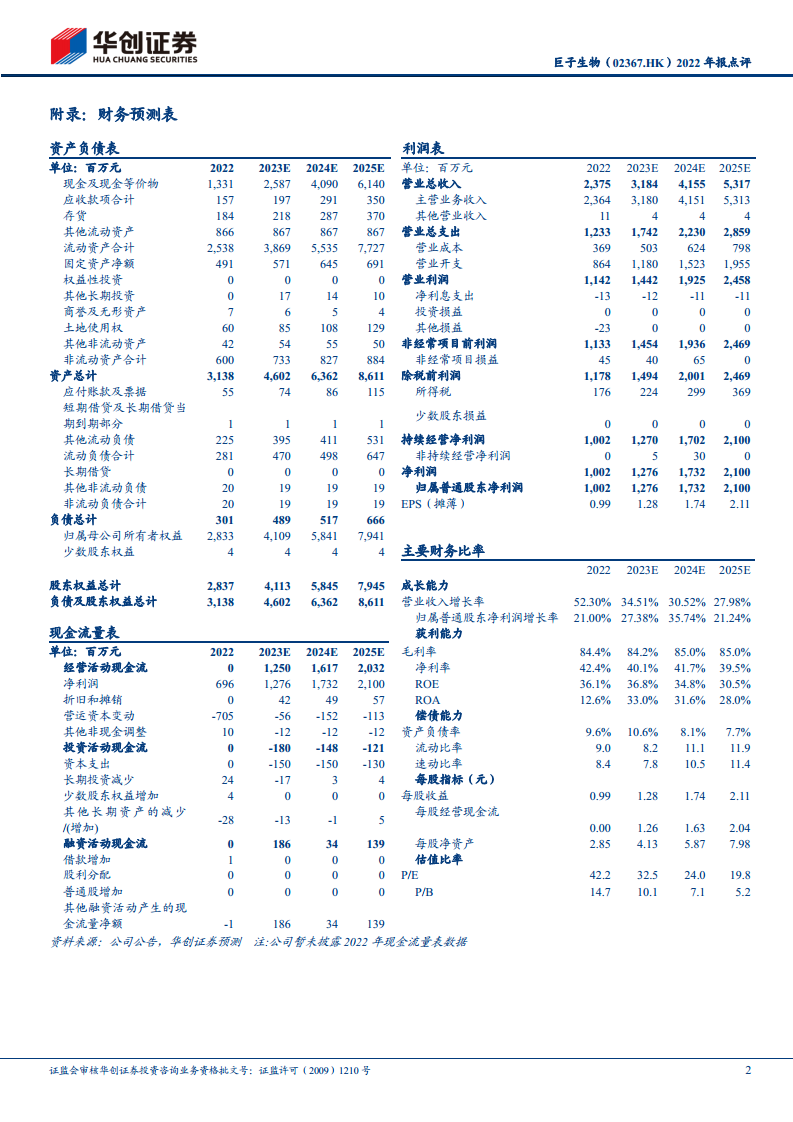

巨子生物在2022财年展现出令人瞩目的财务增长,总收入达到23.64亿元人民币,较上年同期大幅增长52.30%。这一增长速度远超市场预期,凸显了公司在日用化学品,特别是功效性护肤品市场的强劲竞争力。归属于母公司股东的净利润也实现了稳健增长,达到10.02亿元人民币,同比增长21.0%。尽管净利润增速略低于收入增速,但仍保持了健康的盈利水平,反映了公司在规模扩张的同时,仍能有效管理成本和费用。基本每股收益为0.99元,为投资者提供了积极的信号,表明公司在盈利能力和股东回报方面表现良好。

盈利能力与费用结构

在盈利能力方面,2022年巨子生物的毛利率为84.4%,同比下降了2.8个百分点。报告分析指出,毛利率的下降主要归因于公司在战略层面扩充了产品品类并积极拓展了销售渠道。这意味着公司可能为了市场份额的扩大和新产品的推广,在定价策略或渠道合作上做出了一定的让步,以期实现更长期的增长。与此同时,销售费用率显著抬升了7.6个百分点至29.87%。这一增长主要源于线上直销渠道的快速扩张,包括DTC店铺和电商平台投入的增加。线上渠道的建设和营销推广通常需要较高的前期投入,以获取用户和提升品牌知名度,这在短期内对盈利能力构成压力。受毛利率的略微向下调整和销售费用率的明显抬升的双重影响,公司的净利率下降了11个百分点至42.36%。尽管如此,42.36%的净利率仍处于行业较高水平,表明公司核心业务的盈利能力依然强劲。在费用控制方面,公司管理费用率基本保持稳定,显示了良好的内部运营效率。研发费用率则小幅提升了0.3个百分点至1.9%,这表明公司持续重视技术创新和产品研发,为未来的增长储备了动力,符合其科技驱动型企业的定位。

核心品牌与产品策略

旗舰品牌表现突出

巨子生物的品牌战略在2022年取得了显著成效。功效性护肤品作为公司的核心业务板块,其收入占比从2021年的55.5%大幅提升至2022年的66%,显示出该品类强大的市场吸引力和公司在该领域的战略聚焦。相比之下,医用敷料的收入占比则从41.3%下降至32.2%,表明公司业务重心正向高增长的功效性护肤品倾斜,以适应市场需求变化。

在具体品牌表现上,“可复美”和“可丽金”依然是公司的两大核心旗舰品牌。其中,“可复美”表现尤为抢眼,其收入同比增长高达79.7%,达到16.13亿元人民币。这一强劲增长使得“可复美”在公司总收入中的占比从2021年的57.8%进一步提升至68.2%,成为公司收入增长的绝对主力。这表明“可复美”品牌在市场上的渗透率和消费者认可度持续提升,已成为公司业绩增长的“火车头”。而“可丽金”品牌收入同比增长17.6%,达到6.184亿元人民币,虽然增速不及“可复美”,但仍保持了稳健增长,其收入占比从33.9%降至26.2%。

报告强调,两大品牌原有产品持续保持较高的市场认可度,同时公司也成功推出了多款新品,如“胶原棒”和“大魔王”等,这些新品的市场表现可圈可点,新品推出节奏和打爆率均超预期,进一步丰富了产品矩阵并刺激了销售增长。这体现了公司在产品生命

微信扫一扫-立即使用

微信扫一扫-立即使用