中心思想

创新驱动与国际化战略

复星医药在2022年持续深化创新转型,其创新药收入屡创新高,显示出公司在研发投入和产品商业化方面的显著成效。公司不仅在国内市场通过新品和次新品贡献实现增长,更积极布局创新药的国际化商业化能力,特别是汉斯状在美国市场的商业化筹备工作,预示着其在全球创新药领域影响力的提升和国际化战略的逐步落地。

业绩稳健与现金流优化

尽管2022年归母净利润受投资损益影响有所下降,但公司整体营收实现稳健增长,扣非净利润表现亮眼,同比增长18.17%。同时,经营活动产生的现金流量净额同比增长7.10%,达到42.18亿元,表明公司业务运营健康,现金流状况良好,为未来的研发投入和市场拓展提供了坚实支撑。

主要内容

2022年业绩概览与投资评级

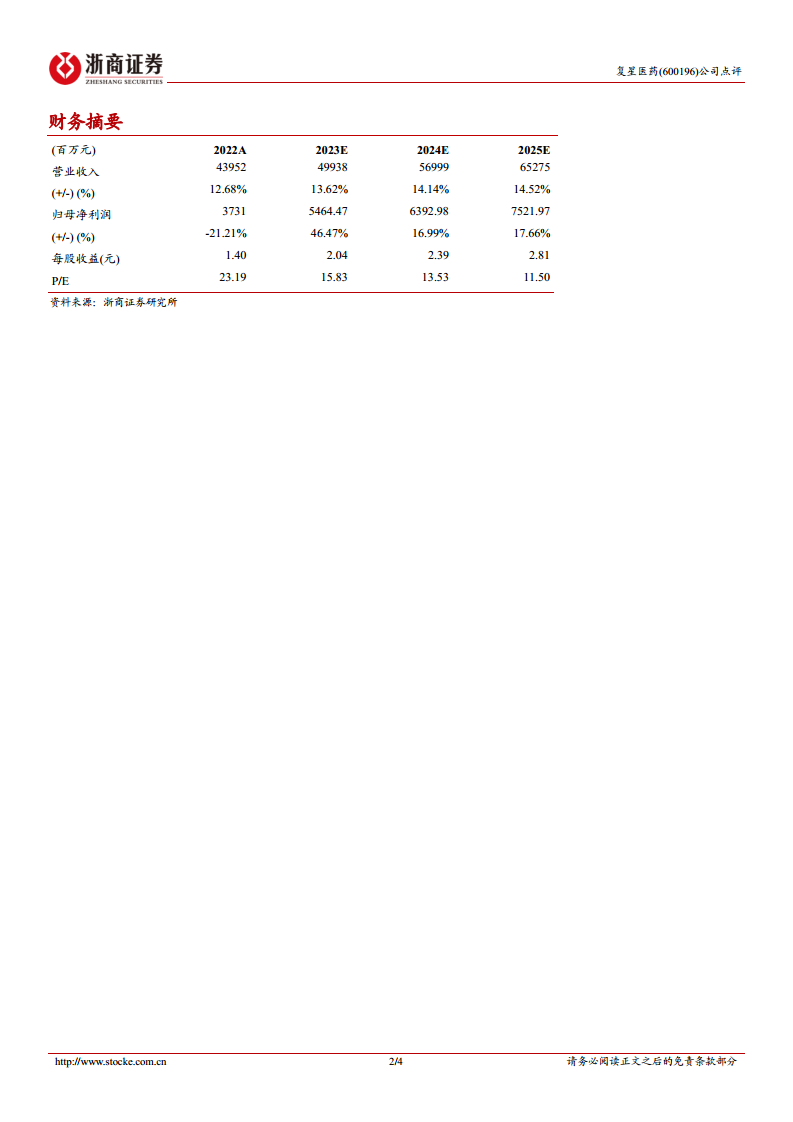

2022年,复星医药实现营业收入439.52亿元,同比增长12.66%。归属于上市公司股东的净利润为37.31亿元,同比下降21.10%,主要受投资损益拖累。然而,扣除非经常性损益的净利润达到38.73亿元,同比增长18.17%,显示出主营业务的强劲增长。单季度来看,2022年第四季度收入123.41亿元,同比增长3.16%;归母净利润12.76亿元,同比增长9.66%;扣非净利润10.14亿元,同比增长26.39%。公司经营活动产生的现金流量净额为42.18亿元,同比增长7.10%,现金流状况良好。基于公司创新药的持续兑现和国际化商业化能力的突破,分析师维持“买入”投资评级。

业务拆分:创新转型持续兑现

制药业务:创新产品驱动增长

制药业务在2022年实现收入308.12亿元,同比增长6.60%。新品和次新品收入在制药业务总收入中占比超过30%,主要得益于新上市产品汉斯状、捷倍安的收入贡献,以及次新品汉曲优、苏可欣的持续增长。这表明公司在创新药研发和市场推广方面取得了显著进展,创新转型战略持续兑现。

器械诊断:国际市场与抗原检测贡献

医疗器械与医学诊断业务实现收入69.49亿元,同比增长17.03%。这一增长主要由两方面驱动:一是Sisram在北美及欧洲等主要市场的强劲增长,其收入同比增长20.62%;二是新冠抗原检测试剂盒等新上市产品的收入贡献。这反映了公司在医疗器械领域的国际化布局和对市场需求的快速响应能力。

医疗服务:线上线下协同复苏

医疗健康服务业务收入达到60.80亿元,同比增长47.64%。剔除新并购的广州新市医院等因素影响后,同口径增长率为33.56%。收入增长主要得益于线上业务的拓展以及线下医院收入的逐步恢复。这表明公司在医疗服务领域通过多元化布局和运营优化,实现了显著的业务复苏和增长。

展望:研发投入与国际化战略

高强度研发投入与产品管线布局

公司连续多年保持高强度的研发投入,2022年研发投入总额为58.85亿元,同比增长18.3%,占营业收入的13.39%。高研发投入驱动公司创新产品不断进入商业化阶段。未来,公司看好创新药产品收入占比持续提升,并重点关注PD-1、CAR-T、曲妥珠生物类似药、阿伐曲波帕片等存量创新药的快速放量。同时,盐酸凯普拉生片、13价肺炎球菌结合疫苗(III期)、RT002(长效肉毒素,III期)、Tenapanor(III期)、枸橼酸焦磷酸铁溶液(III期)等新获批或处于临床III期的产品有望在商业化后贡献新的增量。

创新药国际化战略与落地

复星医药的创新药国际化战略值得期待。公司年报披露已启动汉斯状于美国市场的商业化筹备工作,并自建美国创新药团队,涵盖医学事务、市场准入、销售等职能。此外,公司已与Syneos Health达成深度合作,为汉斯状在美国的商业化提供全方位支持。汉斯状的sq-NSCLC、ES-SCLC和LS-SCLC三项适应症均开展了MRCT,并已在美国启动一项对比一线标准治疗阿替利珠单抗用于ES-SCLC的头对头桥接试验。分析师认为,公司搭建国际化的推广和销售团队,有望不断拓展公司在全球创新药领域的影响力,并把优质创新药推向全球,看好公司成为国内少数具备国际化创新药商业化能力的药企。

盈利预测调整与估值分析

考虑到2022年投资损益对净利润的拖累超出预期,分析师下调了归母净利润预测。预计2023-2025年公司每股收益(EPS)分别为2.04元、2.39元和2.81元(前次预测值为2.22元、2.68元和-元)。截至2023年3月28日收盘价,对应2023年市盈率(PE)为16倍(对应2024年PE为14倍),维持“买入”评级。

潜在风险因素提示

公司面临的风险包括:审评进度不及预期,可能影响新药上市时间;产品销售不及预期,可能影响收入和利润;市场竞争加剧,可能导致产品价格下降或市场份额流失;临床结果不及预期,可能影响新药研发进程;以及政策风险,如医保政策、药品集中采购等变化可能对公司经营产生不利影响。

总结

复星医药2022年业绩显示出其在创新转型和国际化战略上的坚定步伐与初步成效。尽管归母净利润受投资损益影响有所波动,但主营业务表现强劲,扣非净利润和经营性现金流均实现良好增长。公司持续高强度的研发投入为其创新药管线提供了坚实基础,新品和次新品已成为制药业务增长的重要驱动力。同时,医疗器械和医疗服务业务也展现出良好的增长态势。展望未来,复星医药的创新药国际化战略,特别是汉斯状在美国市场的商业化筹备,有望为其在全球市场赢得更广阔的发展空间。分析师维持“买入”评级,但提醒投资者关注审评进度、产品销售、市场竞争、临床结果及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用