中心思想

2022年业绩概览与战略转型

2022年,公司在营收方面实现稳健增长,总收入达到11.56亿元,同比增长6.09%。然而,受高达6.69亿元的商誉减值损失影响,归母净利润录得-5.96亿元的亏损。若剔除此非经常性因素,公司实际净利润为7213.31万元,显示出其核心业务仍具备盈利能力。公司正通过医疗服务板块的线上线下协同发展和医疗器械板块的战略并购,积极优化业务结构,以应对市场挑战并寻求新的增长点。

业务结构优化与未来增长潜力

公司致力于提升医疗服务能力,通过线下医院规模扩张和线上平台建设,显著增加了诊疗人次和线上订单量。同时,医疗器械板块通过并购策略丰富了产品线,覆盖放射治疗、生命支持、影像增强和慢病治疗四大核心应用场景,并在多个细分市场占据领先地位。这种双轮驱动的业务模式,结合对未来三年盈利能力的积极预测,预示着公司在克服短期财务压力后,有望实现持续的业绩修复和增长。

主要内容

2022年度财务表现分析

营收增长与利润亏损原因

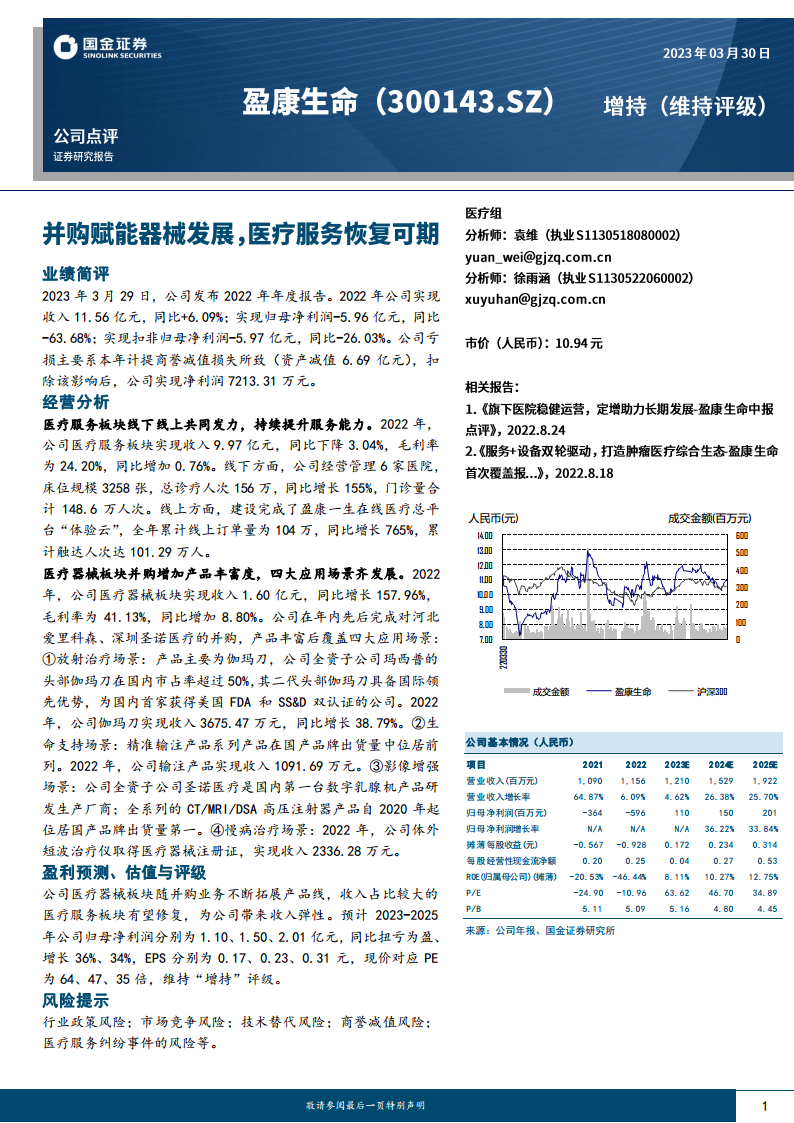

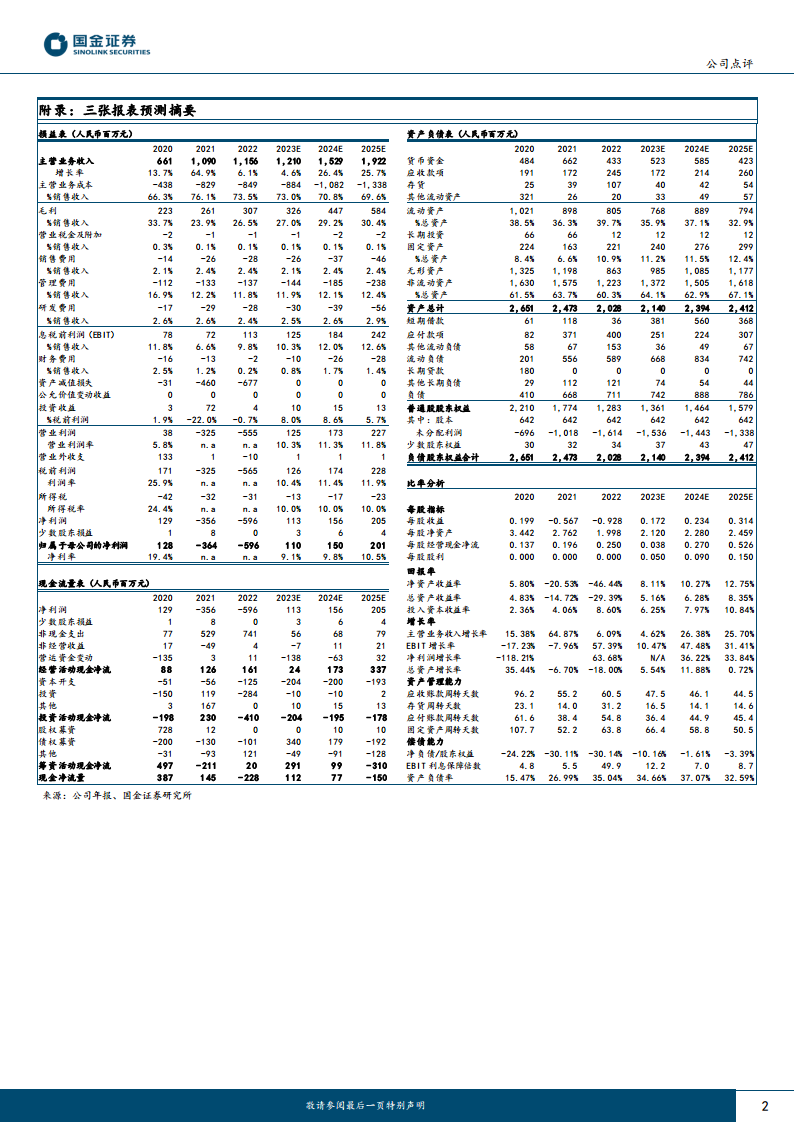

根据2023年3月29日发布的2022年年度报告,公司实现营业收入11.56亿元,同比增长6.09%,显示出营收端的持续扩张。然而,归属于母公司股东的净利润为-5.96亿元,同比大幅下降63.68%;扣除非经常性损益后的归母净利润为-5.97亿元,同比下降26.03%。公司出现亏损的主要原因是本年度计提了高达6.69亿元的商誉减值损失,这一非现金项目对当期利润产生了重大影响。

剔除商誉减值后的实际盈利能力

若将6.69亿元的商誉减值损失剔除,公司在2022年实际实现的净利润为7213.31万元。这一数据表明,尽管受到商誉减值这一特定因素的冲击,公司的核心经营业务仍保持了盈利状态,其内在的盈利能力并未完全丧失,为未来的业绩修复奠定了基础。

医疗服务板块运营亮点

线下服务能力显著提升

2022年,公司医疗服务板块实现收入9.97亿元,同比下降3.04%,毛利率为24.20%,同比增加0.76%。在线下方面,公司经营管理着6家医院,床位规模达到3258张。总诊疗人次达到156万,同比增长155%,其中门诊量合计148.6万人次,显示出线下医疗服务能力的显著提升和患者覆盖面的扩大。

线上医疗平台快速发展

在线上方面,公司成功建设并运营了盈康一生在线医疗总平台“体验云”。该平台在2022年全年累计线上订单量达到104万,同比增长765%,累计触达人次达101.29万。线上业务的爆发式增长,体现了公司在数字化医疗服务领域的积极布局和市场拓展成效,为医疗服务板块带来了新的增长动力。

医疗器械板块战略布局与市场优势

通过并购丰富产品线

2022年,公司医疗器械板块表现强劲,实现收入1.60亿元,同比增长157.96%,毛利率为41.13%,同比增加8.80%。年内,公司先后完成了对河北爱里科森和深圳圣诺医疗的并购,通过战略性收购有效丰富了产品线,增强了市场竞争力。

四大应用场景的业务进展

公司医疗器械产品已覆盖四大核心应用场景:

- 放射治疗场景: 主要产品为伽玛刀。公司全资子公司玛西普的头部伽玛刀在国内市场占有率超过50%,其二代头部伽玛刀具备国际领先优势,是国内首家获得美国FDA和SS&D双认证的公司。2022年,伽玛刀实现收入3675.47万元,同比增长38.79%。

- 生命支持场景: 精准输注产品系列在国产品牌出货量中位居前列。2022年,输注产品实现收入1091.69万元。

- 影像增强场景: 公司全资子公司圣诺医疗是国内第一台数字乳腺机产品的研发生产厂商;其全系列的CT/MRI/DSA高压注射器产品自2020年起位居国产品牌出货量第一。

- 慢病治疗场景: 2022年,公司体外短波治疗仪取得医疗器械注册证,并实现收入2336.28万元,成功拓展了慢病治疗市场。

盈利预测与投资评级

未来三年盈利能力展望

展望未来,公司医疗器械板块有望通过并购持续拓展产品线,而收入占比较大的医疗服务板块预计将实现修复,共同为公司带来收入弹性。国金证券研究所预测,2023年至2025年公司归母净利润将分别达到1.10亿元、1.50亿元和2.01亿元,实现扭亏为盈,并分别同比增长36%和34%。同期,摊薄每股收益(EPS)预计分别为0.17元、0.23元和0.31元。

投资建议与潜在风险

基于上述盈利预测,当前股价对应的2023-2025年市盈率(PE)分别为64倍、47倍和35倍。鉴于公司的业务发展态势和盈利改善预期,国金证券维持对公司的“增持”评级。同时,报告也提示了多项风险,包括行业政策风险、市场竞争风险、技术替代风险、商誉减值风险以及医疗服务纠纷事件的风险,提醒投资者关注潜在的不确定性。

总结

核心业务发展态势与财务展望

2022年,公司在营收端实现6.09%的增长,但受6.69亿元商誉减值损失影响,归母净利润录得-5.96亿元的亏损。剔除该影响后,公司实际净利润为7213.31万元,表明核心业务仍具盈利能力。医疗服务板块通过线下医院诊疗人次同比增长155%和线上平台订单量同比增长765%实现快速发展。医疗器械板块通过并购策略丰富产品线,在放射治疗、生命支持、影像增强和慢病治疗四大应用场景均取得显著进展,其中伽玛刀和高压注射器等产品在国内市场占据领先地位。展望未来,分析师预计公司将在2023年实现扭亏为盈,并在2024-2025年保持30%以上的净利润增长,维持“增持”评级,但需关注行业政策、市场竞争及商誉减值等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用