中心思想

业绩稳健增长与市场份额扩大

公司2022年实现收入8.97亿元,同比增长31%,归母净利润3.57亿元,同比增长13%,显示出稳健的财务增长态势。创新产品如Castor、Minos、Reewarm PTX已覆盖大量终端医院,巩固了公司在主动脉及外周血管介入市场的竞争力,尤其在海外市场实现了75%的收入高速增长。

创新驱动与核心竞争力强化

公司持续高研发投入,研发费用率达15.3%,并成功推动多款创新产品上市或进入临床关键阶段。定增方案的逐步落地将进一步提升公司生产研发能力,丰富产品管线,为未来业绩持续增长提供核心支撑,预计2023-2025年归母净利润将保持30%以上的增长。

主要内容

2022年财务与业务表现分析

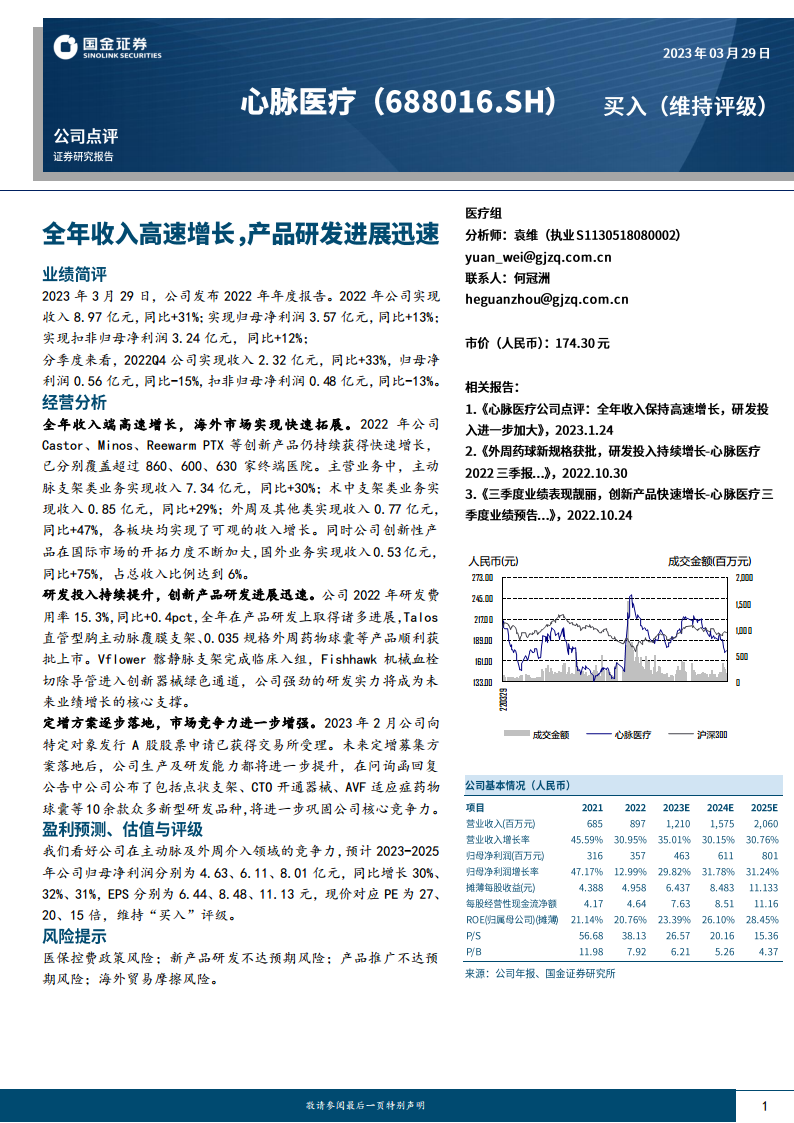

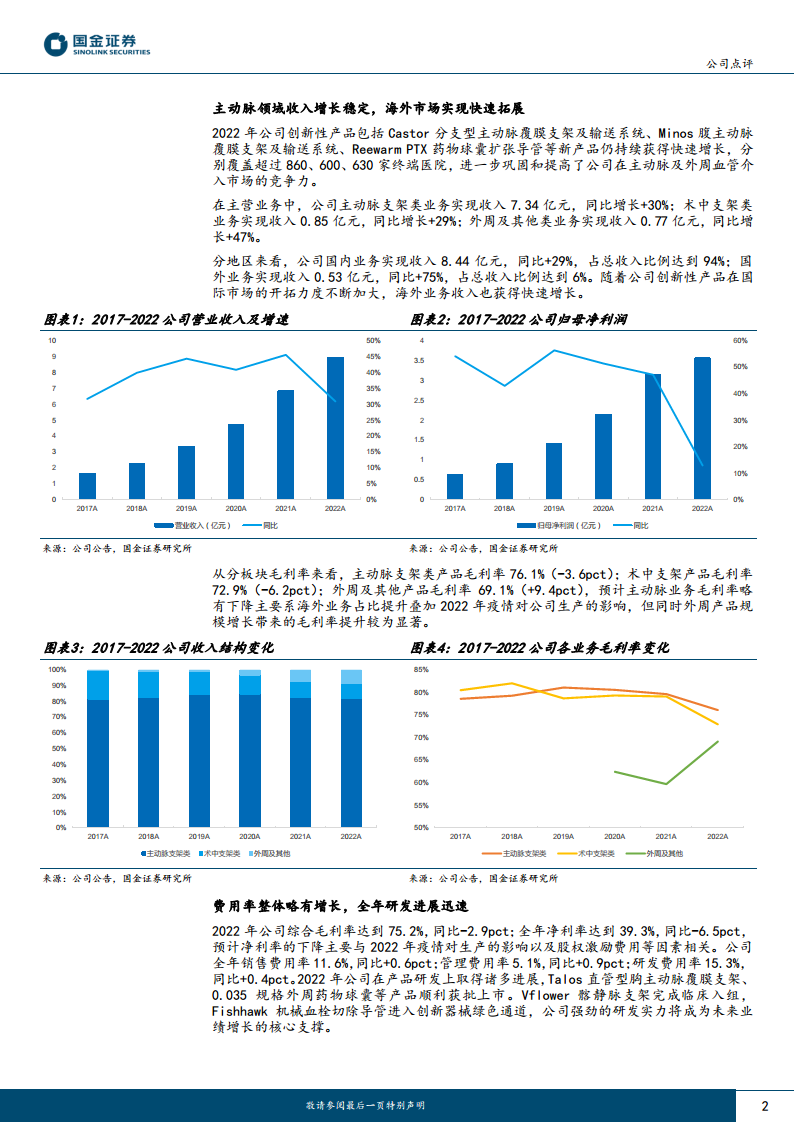

- 整体财务概览: 2022年,公司实现营业收入8.97亿元,同比大幅增长31%;归属于母公司股东的净利润为3.57亿元,同比增长13%;扣除非经常性损益的归母净利润为3.24亿元,同比增长12%。分季度来看,2022年第四季度公司实现收入2.32亿元,同比增长33%,但归母净利润0.56亿元,同比下降15%,扣非归母净利润0.48亿元,同比下降13%。

- 主营业务板块增长: 各核心业务板块均实现显著增长。其中,主动脉支架类业务收入达7.34亿元,同比增长30%;术中支架类业务收入0.85亿元,同比增长29%;外周及其他类业务表现尤为突出,实现收入0.77亿元,同比增长47%。

- 国内外市场拓展: 国内业务实现收入8.44亿元,同比增长29%,占总收入的94%。国际市场拓展迅速,国外业务实现收入0.53亿元,同比高速增长75%,占总收入的6%,显示出公司在全球化布局方面的积极成效。创新产品Castor、Minos、Reewarm PTX分别覆盖超过860、600、630家终端医院,有效提升了市场渗透率。

- 盈利能力与费用结构: 2022年公司综合毛利率为75.2%,同比下降2.9个百分点;净利率为39.3%,同比下降6.5个百分点,预计主要受海外业务占比提升、2022年疫情对生产的影响以及股权激励费用等因素相关。费用方面,销售费用率11.6%(同比上升0.6pct),管理费用率5.1%(同比上升0.9pct),研发费用率15.3%(同比上升0.4pct),研发投入持续增加。值得注意的是,外周产品规模增长带动其毛利率显著提升9.4个百分点至69.1%。

研发创新与核心竞争力提升

- 持续高强度研发投入: 公司2022年研发费用率达到15.3%,同比提升0.4个百分点,体现了公司对技术创新的高度重视和持续投入。

- 创新产品上市与管线进展: 在产品研发方面取得多项突破,Talos直管型胸主动脉覆膜支架和0.035规格外周药物球囊等创新产品已顺利获批上市。同时,Vflower髂静脉支架完成临床入组,Fishhawk机械血栓切除导管进入创新器械绿色通道,预示着未来产品线的进一步丰富。

- 定增方案强化竞争力: 2023年2月,公司向特定对象发行A股股票申请已获上海证券交易所受理。定增募集资金将用于新建生产研发大楼,扩大主动脉及外周业务产能,并加大国内外研发投入。公司在问询函回复中披露了包括点状支架、CTO开通器械、AVF适应症药物球囊等10余款新型研发品种,这些将进一步巩固公司在主动脉及外周介入领域的核心竞争力。

市场展望与潜在风险分析

- 未来业绩预测: 基于公司在主动脉及外周介入领域的强大竞争力,预计2023-2025年归母净利润将分别达到4.63亿元、6.11亿元和8.01亿元,同比增速分别为30%、32%和31%,EPS分别为6.44元、8.48元和11.13元,显示出强劲的增长潜力。当前股价对应的PE分别为27倍、20倍和15倍,维持“买入”评级。

- 主要风险因素: 报告提示了多项潜在风险,包括医保控费政策可能导致公司产品价格下降幅度过大或未能完成产品中标的风险;新产品研发进度不达预期或研发项目失败而中止的风险;行业竞争程度加剧或公司核心产品在医院和患者接受度较低,导致产品上市后推广进场缓慢的风险;以及海外贸易摩擦可能导致公司产品出口出现障碍或海外原材料采购价格提升的风险。

总结

公司2022年年度报告显示,其在收入和归母净利润方面均实现了稳健增长,尤其在外周及国际市场表现突出。通过持续高强度的研发投入,公司成功推动多款创新产品上市并丰富了未来产品管线。随着定增方案的逐步落地,公司有望进一步提升生产研发能力,巩固其在主动脉及外周介入领域的市场竞争力。尽管面临医保控费、研发推广及海外贸易摩擦等潜在风险,但基于其强劲的创新能力和市场拓展势头,公司未来业绩增长潜力巨大,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用