中心思想

核心业务韧性增长与市场领导力

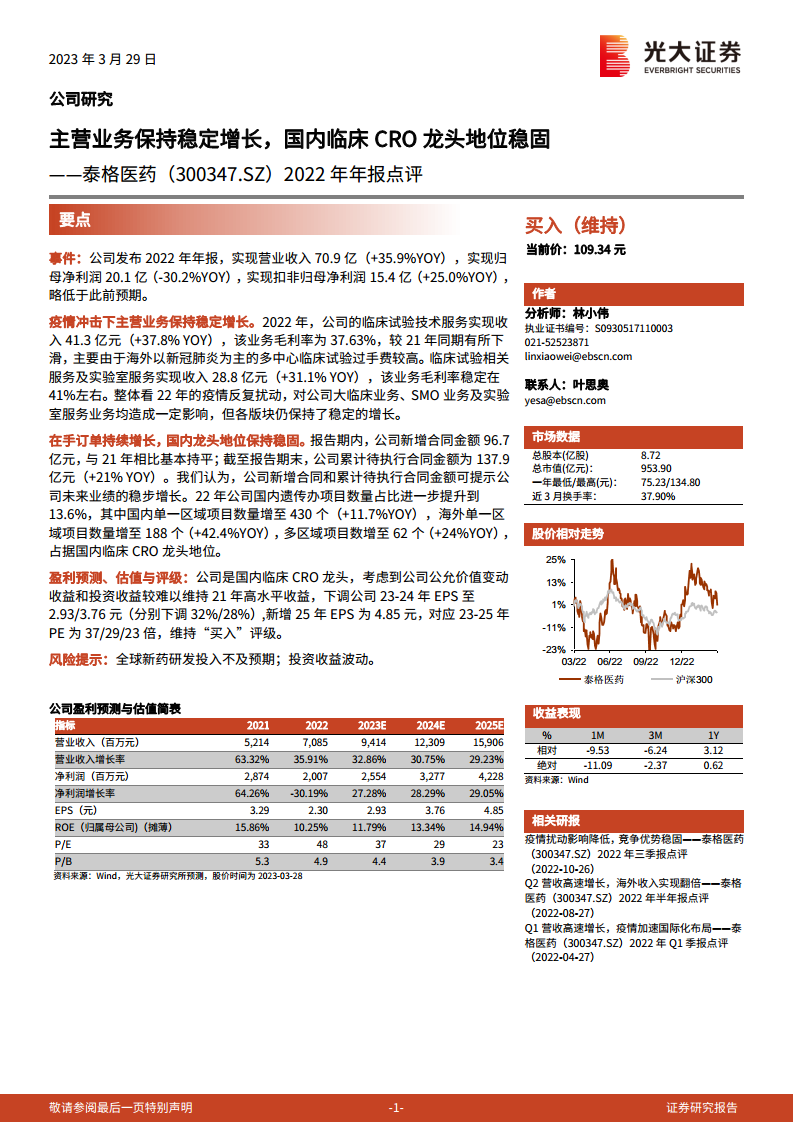

泰格医药在2022年面临疫情反复扰动,但其主营业务仍保持稳定增长,营业收入达到70.9亿元,同比增长35.9%。公司在临床试验技术服务和相关服务及实验室服务两大板块均实现了显著增长,显示出其核心业务的强大韧性。同时,公司通过持续增长的在手订单和不断提升的国内项目数量,进一步巩固了其在国内临床CRO领域的龙头地位。

盈利结构调整与未来展望

尽管归母净利润因公允价值变动收益和投资收益难以维持高水平而有所下降,但扣非归母净利润仍实现了25.0%的稳健增长,反映了公司主营业务的健康发展。分析师基于对未来盈利结构的调整,下调了2023-2024年的EPS预测,并新增了2025年的预测,但仍维持“买入”评级,表明对公司长期发展潜力的认可。

主要内容

2022年度经营业绩与业务结构

整体财务表现

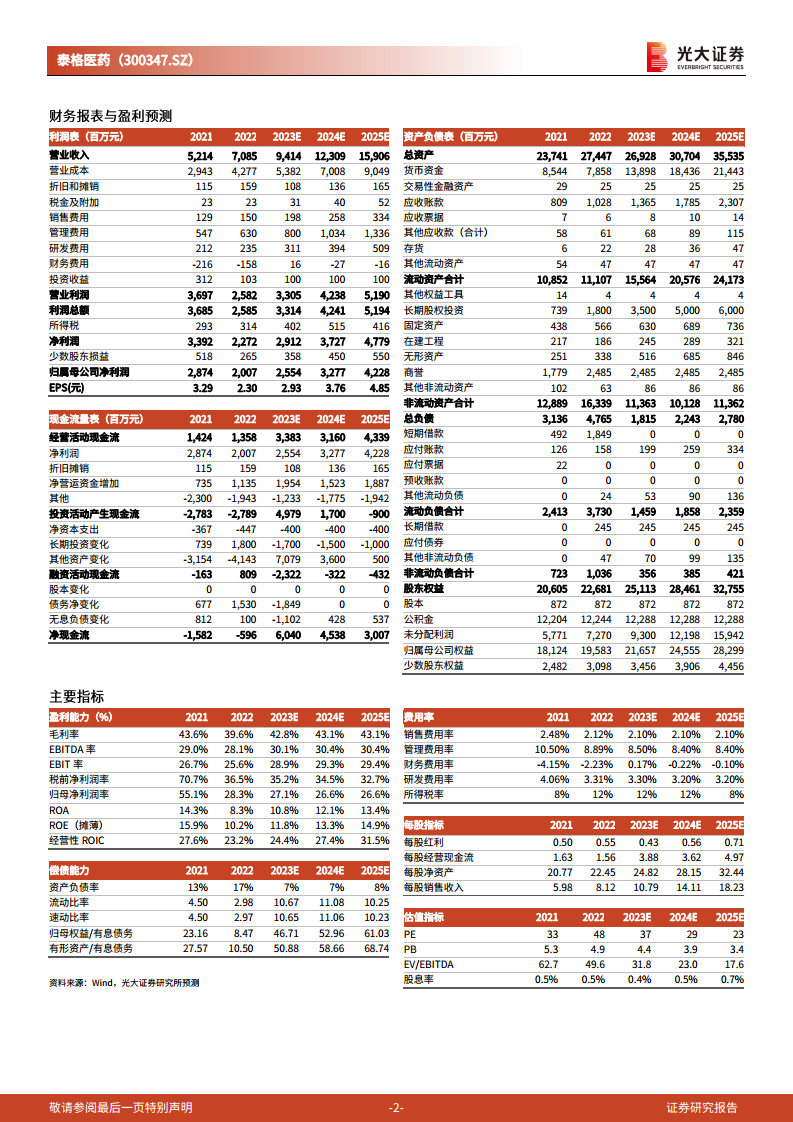

2022年,泰格医药实现营业收入70.9亿元,同比增长35.9%。归母净利润为20.1亿元,同比下降30.2%,略低于此前预期。然而,扣除非经常性损益后的归母净利润达到15.4亿元,同比增长25.0%,表明公司核心业务盈利能力强劲。

主营业务板块分析

- 临床试验技术服务: 该业务板块实现收入41.3亿元,同比增长37.8%。毛利率为37.63%,较2021年同期有所下滑,主要原因是海外以新冠肺炎为主的多中心临床试验过手费较高。

- 临床试验相关服务及实验室服务: 该业务板块实现收入28.8亿元,同比增长31.1%。毛利率稳定在41%左右。

- 疫情影响: 尽管2022年疫情反复对公司大临床业务、SMO业务及实验室服务业务均造成一定影响,但各业务板块仍保持了稳定的增长态势。

市场竞争力与未来盈利能力分析

在手订单与未来业绩支撑

报告期内,公司新增合同金额96.7亿元,与2021年基本持平。截至报告期末,公司累计待执行合同金额为137.9亿元,同比增长21%。持续增长的在手订单为公司未来业绩的稳步增长提供了有力保障。

国内CRO龙头地位稳固

2022年,公司国内遗传办项目数量占比进一步提升至13.6%。其中,国内单一区域项目数量增至430个,同比增长11.7%;海外单一区域项目数量增至188个,同比增长42.4%;多区域项目数量增至62个,同比增长24%。这些数据共同印证了泰格医药在国内临床CRO领域的龙头地位。

盈利预测与估值调整

考虑到公司公允价值变动收益和投资收益较难以维持2021年的高水平,分析师下调了公司2023-2024年的EPS预测至2.93元和3.76元(分别下调32%和28%),并新增了2025年EPS预测为4.85元。对应2023-2025年的PE分别为37倍、29倍和23倍。尽管预测有所调整,分析师仍维持对公司的“买入”评级。

风险提示

报告提示了全球新药研发投入不及预期以及投资收益波动可能带来的风险。

总结

泰格医药在2022年克服疫情挑战,主营业务实现稳定增长,营业收入和扣非归母净利润均表现良好。公司在临床试验技术服务及相关服务领域展现出强大的业务韧性,并通过持续增长的在手订单和不断扩大的项目规模,进一步巩固了其在国内临床CRO市场的龙头地位。尽管受非经常性损益影响,归母净利润有所下降,分析师仍基于对公司核心业务的信心,维持“买入”评级,并对未来盈利能力持积极展望,但同时提示了新药研发投入和投资收益波动的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用