中心思想

泰格医药业绩概览与增长驱动

泰格医药在2022年展现出强劲的营收增长势头,全年实现营收70.85亿元,同比增长35.91%,显示出其在CRO(合同研究组织)市场的领先地位和业务扩张能力。尽管归母净利润因特定项目成本增加等因素出现暂时性下降(-30.19%),但扣非归母净利润仍保持25.01%的稳健增长,表明公司核心业务盈利能力良好。公司在手订单充足,新签订单保持稳定,为未来业绩增长奠定坚实基础。

全球化布局与未来展望

泰格医药持续深化全球化布局,海外业务拓展成效显著,境外收入占比已接近一半,且海外项目数量和员工规模持续扩大。公司通过提升全球服务能力,旨在增强在复杂国际环境下的竞争力。分析师对公司未来三年的营收和归母净利润均给出积极预测,预计将保持25%以上的复合增长率,并维持“买入”评级,凸显了市场对其长期增长潜力的信心。

主要内容

2022年度财务业绩深度剖析

泰格医药2022年财务表现呈现出营收高速增长与归母净利润结构性变化的特点。

- 整体业绩概览: 公司全年实现营业收入70.85亿元,同比大幅增长35.91%。然而,归属于母公司股东的净利润为20.07亿元,同比下降30.19%。值得注意的是,扣除非经常性损益后的归母净利润达到15.40亿元,同比增长25.01%,这表明非经常性项目或特定成本对报告期内归母净利润产生了较大影响。

- 盈利能力与成本结构: 2022年公司毛利率为39.64%,同比下降3.92个百分点;扣非净利率为21.73%,同比下降1.89个百分点。报告指出,主营业务成本增加主要由于新冠相关的多区域临床试验的直接项目成本增加。销售费用率、管理费用率和研发费用率均有所下降,分别为2.12%(-0.37pcts)、8.89%(-1.61pcts)和3.31%(-0.75pcts),显示出公司在费用控制方面的努力。财务费用率为-2.23%,同比增加1.92个百分点。

- 单季度表现: 2022年第四季度,公司实现营收16.79亿元,同比下降7.65%;归母净利润4.02亿元,同比大幅下降63.23%;扣非归母净利润3.47亿元,同比下降4.21%。第四季度业绩的波动可能与项目结算周期、成本确认以及国际环境变化等因素有关。

- 收入结构: 从业务类型来看,临床试验技术服务收入为41.25亿元,同比增长37.80%,毛利率为37.63%,同比下降7.14个百分点,主要受益于国内外临床试验项目数量的增加。临床试验相关服务及实验室服务收入为28.76亿元,同比增长31.12%,毛利率为41.76%,同比微增0.28个百分点,其中方达控股北美实验室服务进一步拓展贡献显著。

市场地位巩固与全球化战略推进

泰格医药凭借其在国内CRO行业的领先地位和持续的全球化战略,不断巩固市场份额并拓展业务边界。

- 订单与项目储备: 截至2022年底,公司在手订单达到137.86亿元,同比增长20.9%,显示出强大的业务承接能力和未来业绩保障。全年新签订单96.73亿元,同比增长0.3%,保持了订单的稳定增长。正在进行的临床项目数量由2021年末的567个增至2022年末的680个,其中I期、II期、III期和IV期阶段项目数分别达到285个、134个、160个和34个,项目储备丰富且结构均衡。

- 海外业务拓展: 泰格医药的国际化战略取得显著进展。2022年境外收入占比达到49.17%,同比提升2.03个百分点,表明海外市场已成为公司重要的增长引擎。境外开展的单一区域临床试验数量由2021年末的132个增至2022年末的188个,海外项目执行能力持续增强。同时,海外员工数量也由2021年末的1026人增至2022年末的1426人,人才队伍的国际化建设为全球业务拓展提供了有力支撑。

未来盈利预测与投资建议

基于公司稳健的业务发展和全球化战略,分析师对泰格医药的未来盈利能力持乐观态度。

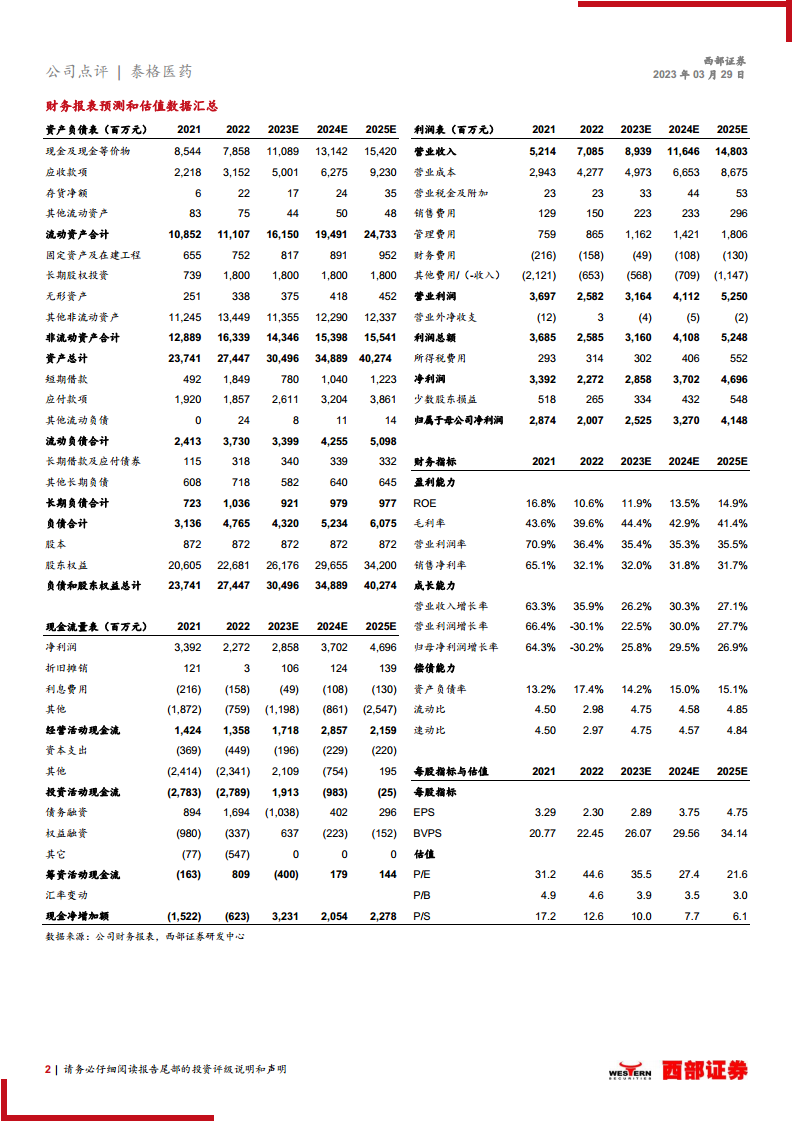

- 盈利预测: 预计公司2023年至2025年的营业收入将分别达到89.39亿元、116.46亿元和148.03亿元,同比增长率分别为26.2%、30.3%和27.1%,保持高速增长。归属于母公司股东的净利润预计分别为25.25亿元、32.70亿元和41.48亿元,同比增长率分别为25.8%、29.5%和26.9%,预示着未来盈利能力的强劲恢复和持续增长。

- 估值与评级: 根据盈利预测,公司2023年至2025年对应的市盈率(P/E)分别为35.5倍、27.4倍和21.6倍。分析师维持对泰格医药的“买入”评级,认为公司将持续深化全球布局和服务能力,以提高在复杂国际形势下的竞争力。

- 风险提示: 报告提示了国际环境不确定性加剧以及海外业务拓展不及预期的潜在风险。

总结

泰格医药在2022年实现了营收的强劲增长,巩固了其在国内CRO市场的领先地位,并通过积极的全球化战略显著拓展了海外业务。尽管受特定项目成本影响,归母净利润短期承压,但扣非归母净利润的稳健增长和充足的在手订单表明公司核心业务健康发展。分析师对泰格医药未来三年的业绩增长持乐观预期,并维持“买入”评级,反映了市场对其长期发展潜力和全球竞争力的认可。公司将继续深化全球布局,提升服务能力,以应对市场挑战并抓住发展机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用