中心思想

核心业务驱动与盈利能力提升

华熙生物在2022年实现了营收和归母净利润的稳健增长,其中功能性护肤品业务表现尤为突出,成为公司业绩增长的核心驱动力,收入占比超过七成。公司通过优化销售费用率,提升经营效率,使得扣非净利润增速与营收增长相匹配,显示出良好的盈利能力和经营韧性。

研发创新引领未来增长

公司持续加大研发投入,研发费用率和研发人员数量均有显著提升,为产品创新和技术升级奠定了坚实基础。特别是在合成生物技术领域的战略布局,已成功实现多项核心生物活性成分的产业转化,有望进一步提升公司在原料市场的核心竞争力和长期增长潜力。

主要内容

2022年度财务概览与费用结构优化

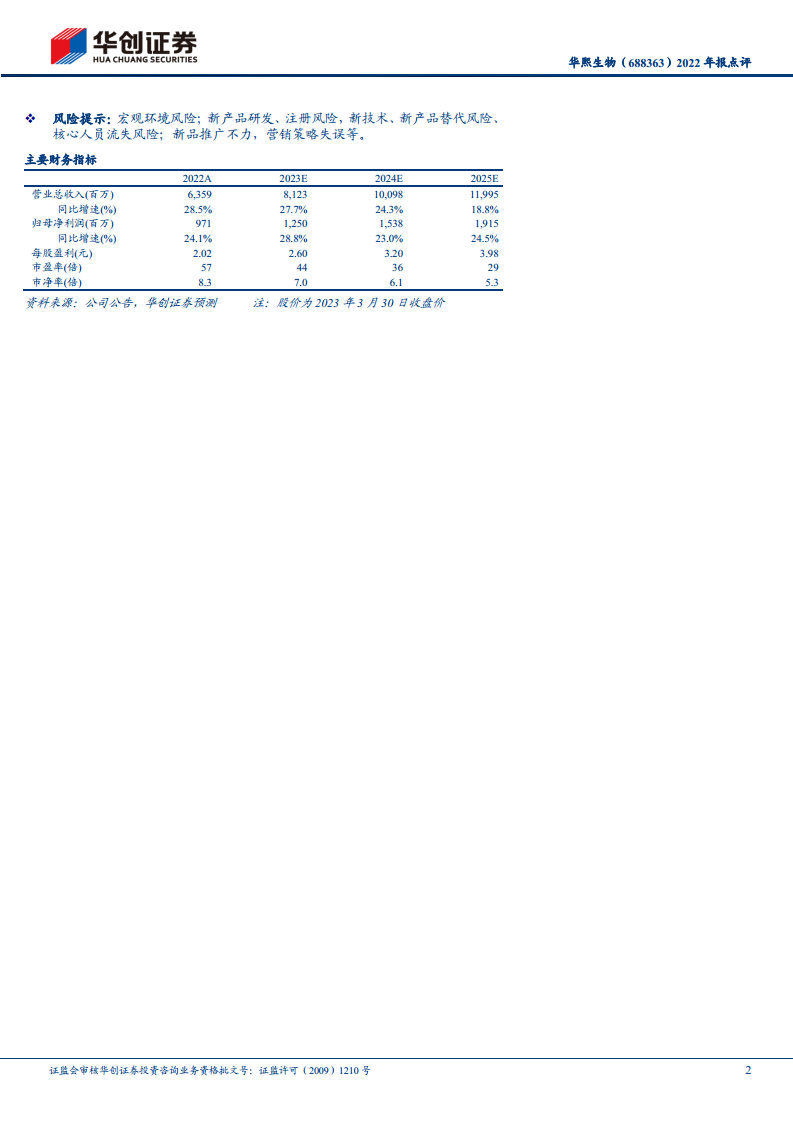

- 整体业绩表现: 华熙生物2022年实现营业收入63.59亿元,同比增长28.53%;归属于上市公司股东的净利润为9.71亿元,同比增长24.11%。扣除非经常性损益后的净利润为8.52亿元,同比增长28.46%,显示出公司主营业务的健康增长。每股基本收益为2.02元,并每股派发现金红利0.61元,股利支付率为30.23%。

- 费用控制与研发投入: 销售费用同比增长25.17%至30.49亿元,但销售费用率同比下降1.29个百分点至47.95%,表明公司在营销效率方面有所改善。管理费用同比增长29.67%至3.93亿元,管理费用率基本稳定。研发费用同比增长36.52%至3.88亿元,研发费用率提升0.36个百分点至6.1%,体现了公司对研发创新的持续重视和投入。财务费用为-0.49亿元,财务费用率为-0.77%。

- 单季度业绩: 2022年第四季度,公司营收同比增长5.34%至20.39亿元,归母净利润同比增长29.27%至2.93亿元(扣非净利润同比增长15.98%)。单季度销售费用率下滑3.66个百分点至50.02%,进一步印证了费用结构的优化趋势。

业务板块表现与市场策略成效

- 功能性护肤品业务: 该业务板块收入达到46.07亿元,同比增长38.80%,占总营收的72.4%,是公司业绩增长的主要引擎。旗下四大核心品牌——润百颜、夸迪、BM肌活、米蓓尔均实现持续增长,收入分别达到13.85亿元(+12.64%)、13.68亿元(+39.73%)、8.98亿元(+106.40%)和6.05亿元(+44.06%)。公司成功打造大单品系列,如BM肌活的糙米水销售收入突破4亿元(含税),超过10款单品销售收入过亿(含税),Top10产品销售收入接近功能性护肤品业务的50%,大单品效应突出。公司通过组织优化、降本增效,并加强与消费者的情绪和情感沟通,提升了品牌影响力。抖音渠道销售收入占比提升14个百分点至31%左右(占功效性护肤品比例36%)。

- 原料及医疗终端产品: 原料业务收入9.80亿元,占比15.4%。其中,医药级原料收入同比增长33.73%至3.37亿元,国际市场营收同比增长21.24%至4.26亿元。2022年完成透明质酸锌、透明质酸钙、N-乙酰神经氨酸等三个化妆品新原料备案,预计2023年国内原料销售将恢复增长。医疗终端产品收入略有下降2.00%至6.86亿元,但毛利率高达80.86%。皮肤类医疗产品营收4.66亿元(-7.56%),公司主动调整产品策略,持续合规运营。医药业务板块中,骨科和眼科终端产品市场份额分别提升至17%和20%左右。功能性食品收入为0.75亿元。

研发投入深化与合成生物战略布局

- 研发实力提升: 2022年公司研发费用率提升至6.1%,年末研发人员达到827人,占公司员工总数的19.33%。公司在研项目达337个,2022年新增原料产品国际注册11项,新获得医疗器械注册30项,获得2项化妆品特证。

- 合成生物战略: 公司持续夯实产学研链条,积极推进“0-1-10-100”的研发创新及产业转化,战略性布局合成生物领域。2022年合成生物技术国际创新产业基地已投入使用,合成生物学研发人员超过100人。胶原蛋白、5-ALA、NMN、人乳寡糖、硫酸软骨素、肝素等多个项目均通过合成生物平台完成产业转化。随着天津市生物合成与过程工程重点实验室获批筹建以及东营佛思特产业园、海口科技产业园、华熙生物健康产业园预计于2023年投产和投入使用,公司原料产品的市场竞争力有望进一步提升。

投资展望与潜在风险分析

- 投资建议: 华创证券维持对华熙生物的“推荐”评级,并略微调整目标价至150元。报告指出,公司以研发为基石,以透明质酸为核心的生物活性成分为基础,四大功效性护肤品牌已构筑公司主要业务主体并形成规模,营销运营渐入佳境。

- 业绩预测: 华创证券略微调整了公司2023-2024年的营收预测,并新增了2025年的收入预测,预计2023-2025年营收分别为81亿元、101亿元和120亿元,归母净利润预计分别为12.5亿元、15.4亿元和19.2亿元。

- 风险提示: 报告提示了宏观环境风险、新产品研发和注册风险、新技术和新产品替代风险、核心人员流失风险以及新品推广不力、营销策略失误等潜在风险。

总结

华熙生物在2022年展现出稳健的财务增长,营收和归母净利润均实现显著提升。功能性护肤品业务作为核心增长引擎,通过大单品策略和创新的营销模式,实现了强劲增长和市场份额的扩大。公司持续加大研发投入,特别是在合成生物领域的战略布局和产业转化,为其未来的产品创新和市场竞争力奠定了坚实基础。尽管面临宏观经济和市场竞争等潜在风险,但凭借其在生物活性成分领域的深厚积累和多业务板块的协同发展,华熙生物有望继续保持良好的增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用