中心思想

业绩稳健增长与多元业务驱动

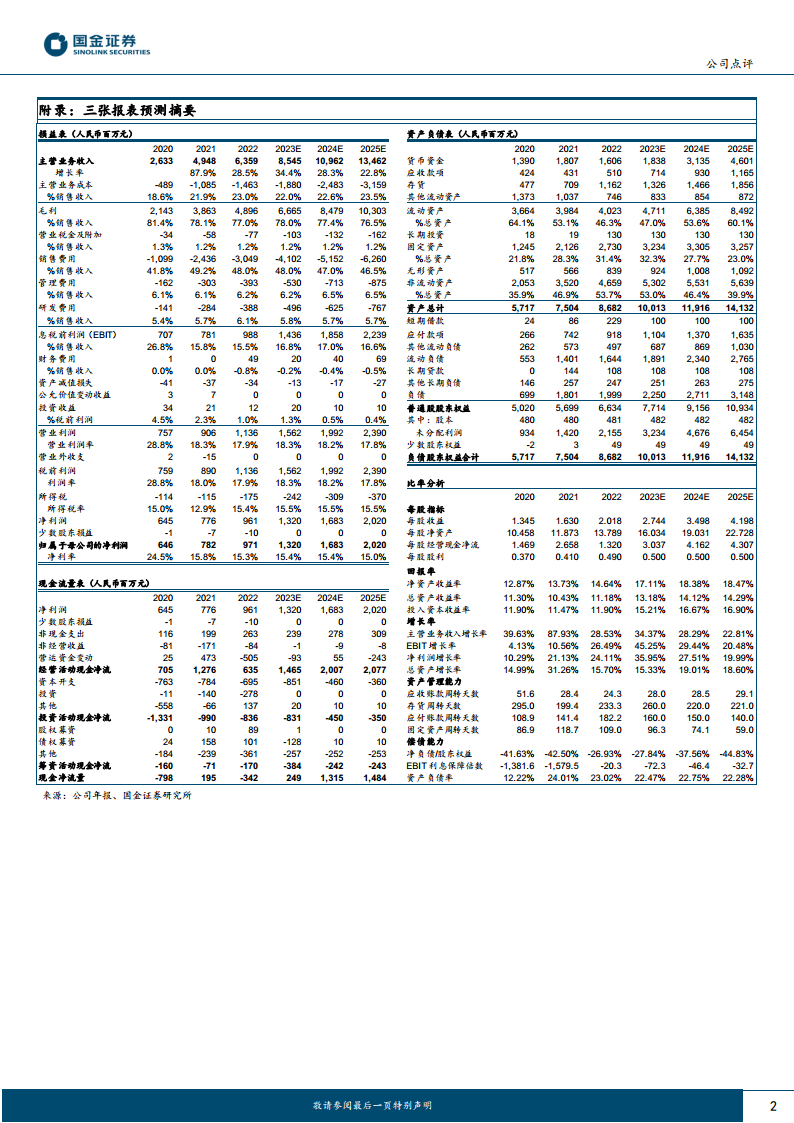

2022年,公司实现了收入和归母净利润的稳健增长,分别达到63.6亿元(同比增长28.5%)和9.7亿元(同比增长24.1%)。这一增长主要得益于其“四轮驱动”业务布局的成功推进,特别是功能性护肤品业务的强劲表现,该业务板块收入达46.07亿元,同比增长38.80%,成为核心增长引擎。

研发投入强化核心竞争力

公司持续加大研发投入,2022年研发费用达3.88亿元,占营收比重6.1%,旨在通过合成生物学等前沿技术,探索胶原蛋白、麦角硫因等新赛道,构建长期竞争优势和第二、第三增长曲线。前瞻性的产能布局也为未来销售增长提供了坚实基础,预示着公司在生物科技领域的持续创新和发展潜力。

主要内容

事件简评

2022年度及Q4财务表现

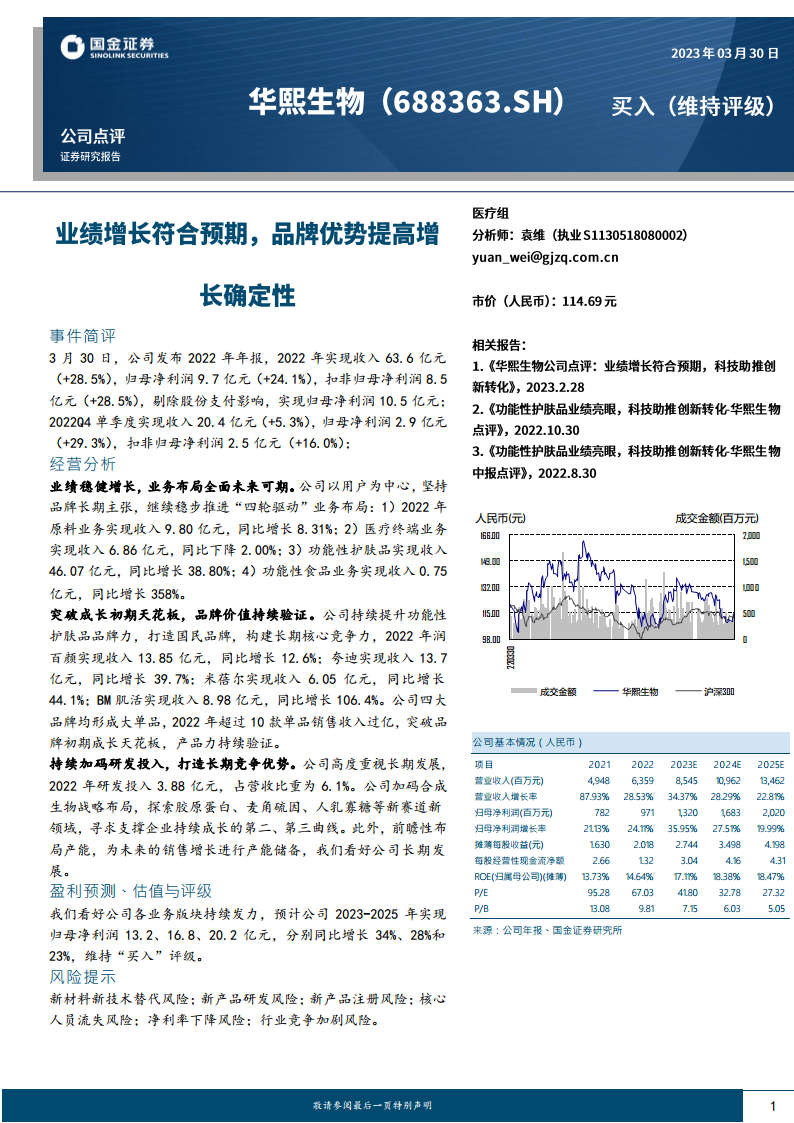

公司于2023年3月30日发布2022年年报,全年实现营业收入63.6亿元,同比增长28.5%;归属于母公司股东的净利润为9.7亿元,同比增长24.1%;扣除非经常性损益的归母净利润为8.5亿元,同比增长28.5%。若剔除股份支付影响,归母净利润可达10.5亿元。就2022年第四季度而言,公司单季度实现收入20.4亿元,同比增长5.3%;归母净利润2.9亿元,同比增长29.3%;扣非归母净利润2.5亿元,同比增长16.0%。

经营分析

业务布局与增长亮点

公司坚持以用户为中心,稳步推进“四轮驱动”业务布局,各板块表现如下:

- 原料业务: 实现收入9.80亿元,同比增长8.31%。

- 医疗终端业务: 实现收入6.86亿元,同比下降2.00%。

- 功能性护肤品: 实现收入46.07亿元,同比增长38.80%,是公司业绩增长的主要驱动力。

- 功能性食品业务: 实现收入0.75亿元,同比增长358%,展现出巨大的增长潜力。

品牌价值与产品力验证

公司持续提升功能性护肤品品牌力,旗下四大核心品牌均表现出色,突破了初期成长天花板:

- 润百颜: 实现收入13.85亿元,同比增长12.6%。

- 夸迪: 实现收入13.7亿元,同比增长39.7%。

- 米蓓尔: 实现收入6.05亿元,同比增长44.1%。

- BM肌活: 实现收入8.98亿元,同比增长106.4%。

四大品牌均已形成大单品,2022年有超过10款单品销售收入过亿,充分验证了公司的产品力和品牌价值。

研发投入与长期战略

公司高度重视长期发展,持续加码研发投入,2022年研发费用达3.88亿元,占营业收入的比重为6.1%。公司积极布局合成生物战略,探索胶原蛋白、麦角硫因、人乳寡糖等新赛道和新领域,以期寻求支撑企业持续成长的第二、第三曲线。此外,公司还前瞻性地布局产能,为未来的销售增长储备了充足的生产能力。

盈利预测、估值与评级

未来盈利展望与投资建议

分析师看好公司各业务板块的持续发力,预计公司2023年至2025年归母净利润将分别达到13.2亿元、16.8亿元和20.2亿元,同比增速分别为34%、28%和23%。基于此,报告维持对公司的“买入”评级。

风险提示

潜在经营风险

报告提示了公司未来可能面临的风险,包括新材料新技术替代风险、新产品研发风险、新产品注册风险、核心人员流失风险、净利率下降风险以及行业竞争加剧风险。

总结

综合表现与市场地位

2022年,公司展现出强劲的财务表现,营业收入和归母净利润均实现显著增长,其中功能性护肤品业务作为核心驱动力,贡献了绝大部分增长。旗下四大护肤品牌均取得亮眼成绩,多款单品销售额过亿,进一步巩固了公司在市场中的领先地位和品牌影响力。

持续发展潜力

公司通过持续高强度的研发投入,积极布局合成生物学等前沿科技,探索新材料和新赛道,为未来的可持续增长奠定了坚实基础。同时,前瞻性的产能储备也为业务扩张提供了保障。尽管面临新产品研发、市场竞争等风险,但凭借其多元化的业务布局、强大的品牌矩阵和持续的创新能力,公司有望在未来保持稳健增长,并实现盈利能力的进一步提升。

微信扫一扫-立即使用

微信扫一扫-立即使用