中心思想

创新药商业化提速与业绩改善

荣昌生物在2022年剔除一次性License out收入后,核心产品维迪西妥单抗(RC48)和泰它西普(RC18)的商业化进程显著加速,销售团队规模和医院覆盖大幅增加,推动公司营收实现强劲增长。尽管2022年仍处于亏损状态,但预计未来三年亏损将持续收窄,盈利能力逐步改善。

研发管线丰富与国际化战略深化

公司拥有多项创新药处于关键临床阶段,特别是RC48和RC18的多个适应症正在稳步推进三期临床,并有望在近期读出重要数据。同时,RC18用于SLE的全球多中心三期临床进展顺利,标志着公司国际化战略的有效实施,未来License out收入可期,为公司带来新的增长点。

主要内容

业绩概览与商业化进展

2022年财务表现与核心产品销售

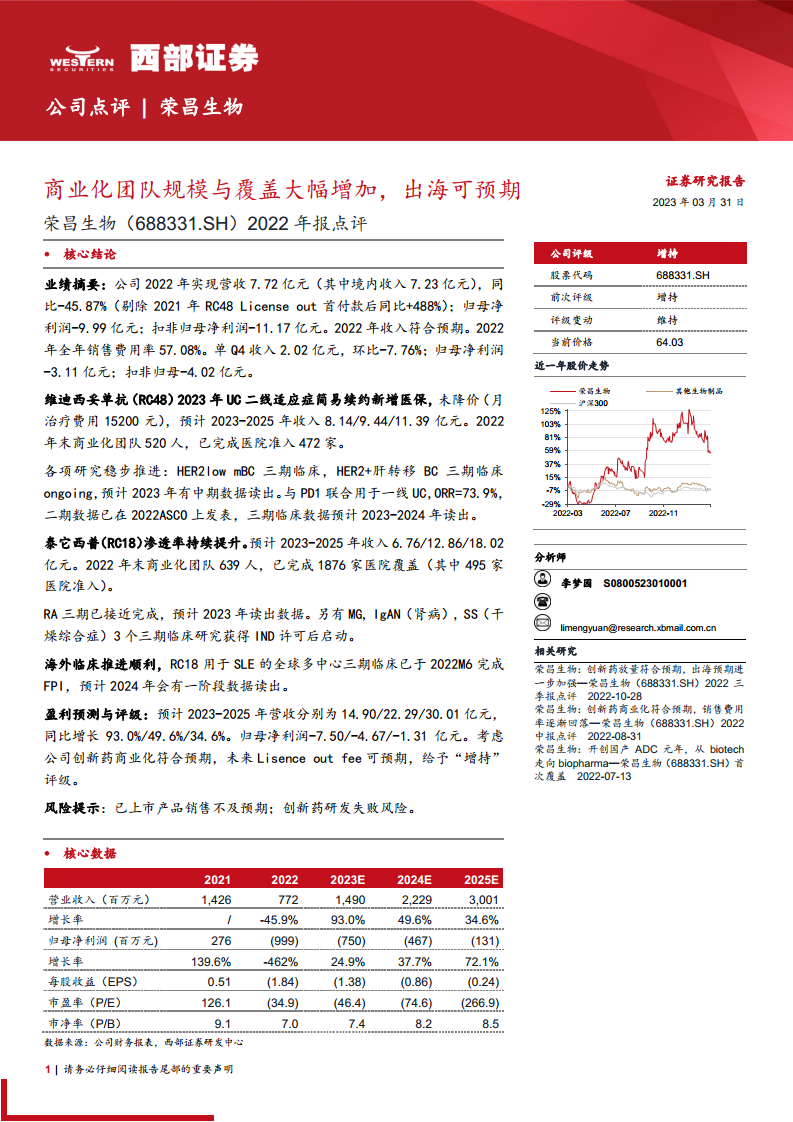

荣昌生物2022年实现营业收入7.72亿元,其中境内收入为7.23亿元。尽管同比下降45.87%,但若剔除2021年RC48 License out首付款的非经常性影响,公司营收同比大幅增长488%,显示出核心产品销售的强劲增长势头。然而,公司在2022年仍录得归母净利润-9.99亿元和扣非归母净利润-11.17亿元的亏损。销售费用率在2022年全年达到57.08%,反映了公司在市场推广方面的投入。2022年第四季度,公司收入为2.02亿元,环比下降7.76%;归母净利润为-3.11亿元,扣非归母净利润为-4.02亿元。

维迪西妥单抗(RC48)市场拓展

维迪西妥单抗(RC48)在2023年成功实现UC二线适应症的简易续约并新增医保,且未降价,月治疗费用维持在15200元,为产品销售提供了稳定的市场环境。公司预计RC48在2023年至2025年的收入将分别达到8.14亿元、9.44亿元和11.39亿元,呈现稳健增长态势。截至2022年末,RC48的商业化团队已扩展至520人,并已完成472家医院的准入,为产品的市场渗透奠定了基础。

泰它西普(RC18)渗透率提升

泰它西普(RC18)的市场渗透率持续提升,预计其在2023年至2025年的收入将分别达到6.76亿元、12.86亿元和18.02亿元,展现出更为强劲的增长潜力。为支持RC18的市场推广,公司在2022年末组建了639人的商业化团队,并已覆盖1876家医院,其中495家已完成医院准入,显示出广泛的市场布局。

研发管线与国际化布局

维迪西妥单抗(RC48)多适应症推进

RC48的研发管线持续丰富。针对HER2low转移性乳腺癌(mBC)和HER2+肝转移乳腺癌(BC)的三期临床研究正在进行中,预计HER2low mBC适应症将在2023年读出中期数据。此外,RC48与PD1联合用于一线尿路上皮癌(UC)的二期临床数据显示出73.9%的客观缓解率(ORR),相关数据已在2022年ASCO会议上发表,其三期临床数据预计在2023-2024年读出,有望进一步拓宽RC48的市场空间。

泰它西普(RC18)多领域拓展

RC18的研发进展同样令人瞩目。用于类风湿关节炎(RA)的三期临床研究已接近完成,预计2023年将读出数据。同时,针对重症肌无力(MG)、IgA肾病(IgAN)和干燥综合症(SS)的三个三期临床研究已获得IND许可并启动,预示着RC18在自身免疫疾病领域的广泛应用前景。在国际化方面,RC18用于系统性红斑狼疮(SLE)的全球多中心三期临床已于2022年6月完成首例患者入组(FPI),预计2024年将有一阶段数据读出,为公司带来海外市场的巨大潜力。

财务预测与估值分析

盈利预测与亏损收窄趋势

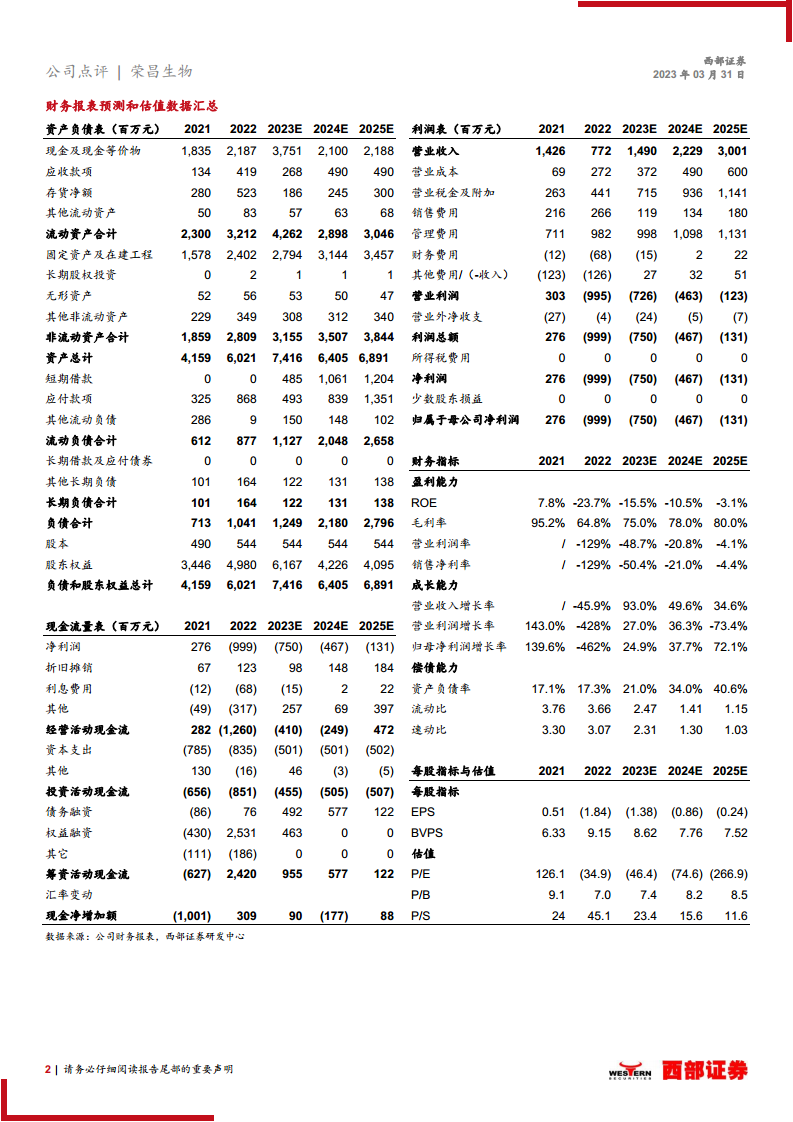

根据预测,荣昌生物的营收将实现高速增长,预计2023年至2025年营收分别为14.90亿元、22.29亿元和30.01亿元,同比增长率分别为93.0%、49.6%和34.6%。尽管公司仍处于亏损状态,但归母净利润预计将持续改善,从2023年的-7.50亿元收窄至2024年的-4.67亿元和2025年的-1.31亿元,显示出公司盈利能力的逐步提升。

关键财务指标分析

- 盈利能力: 公司的毛利率预计将从2022年的64.8%逐步回升至2023年的75.0%和2025年的80.0%,反映出产品结构优化和成本控制的成效。销售净利率虽然在2022年为-129%,但预计到2025年将大幅收窄至-4.4%,表明亏损率显著降低。

- 成长能力: 营业收入增长率在2023年预计将强劲反弹至93.0%,并在未来两年保持高速增长。归母净利润增长率预计在2023年达到24.9%,并在2025年进一步加速至72.1%,体现了公司在创新药商业化驱动下的快速发展。

- 偿债能力: 资产负债率预计将从2021年的17.1%上升至2025年的40.6%,流动比率从3.76下降至1.15,但整体偿债能力仍保持在健康水平。

- 估值: 在亏损状态下,市盈率(P/E)为负值,但其绝对值的变化反映了亏损的收窄。市销率(P/S)预计将从2022年的45.1下降至2025年的11.6,表明随着营收的快速增长,公司的估值更趋合理。

总结

荣昌生物在2022年展现出强劲的创新药商业化能力,核心产品维迪西妥单抗(RC48)和泰它西普(RC18)的销售团队规模和医院覆盖大幅增加,推动营收在剔除一次性因素后实现高速增长。公司研发管线丰富,多项产品处于关键临床阶段,特别是RC18的全球多中心三期临床进展顺利,预示着未来国际化和License out的巨大潜力。尽管目前仍处于亏损状态,但财务预测显示,未来三年营收将持续高速增长,亏损将显著收窄,盈利能力逐步改善。综合考虑创新药商业化符合预期以及未来License out fee的潜力,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用