中心思想

和元生物:CGT CDMO领军者,产能扩张驱动未来增长

本报告深入分析了和元生物作为国内基因细胞治疗(CGT)合同研发生产组织(CDMO)第一梯队企业的投资价值。公司凭借近十年的深耕,在病毒载体研发和大规模生产工艺开发方面建立了全面的技术平台和两大核心技术集群,其关键技术指标已达到国际先进水平。在CGT行业步入商业化黄金时代、CDMO需求快速增长的背景下,和元生物通过持续的技术创新和大规模产能扩张,有望巩固其市场领先地位,并实现业绩的持续高速增长。

市场机遇与挑战并存,维持“中性”评级

尽管和元生物在CGT CDMO领域具有显著的先发优势和技术实力,并积极布局海外市场,但考虑到行业发展不及预期、产能释放风险、市场竞争加剧以及管线失败等潜在风险,本报告首次覆盖给予“中性”评级。公司未来的盈利能力将主要受益于CDMO业务的快速增长,特别是随着上海临港精准医疗产业基地的逐步投产,其大规模生产能力将有效满足日益增长的市场需求,但估值水平仍需结合风险因素综合考量。

主要内容

和元生物发展历程与财务表现

和元生物成立于2013年,是中国最早聚焦于细胞与基因治疗(CGT)领域的合同外包服务供应商之一。公司发展历程可分为初创期(2013-2015年,以CRO业务为主,与超7000个课题组合作)、准备期(2016-2019年,打造CDMO工艺团队并建设GMP产能,2018年启动首个IND CDMO项目)和成长期(2020年至今,CDMO业务快速发展,截至22Q3已服务超150个CDMO项目)。2022年公司成功登陆科创板,募资13.23亿元用于精准医疗产业基地建设。

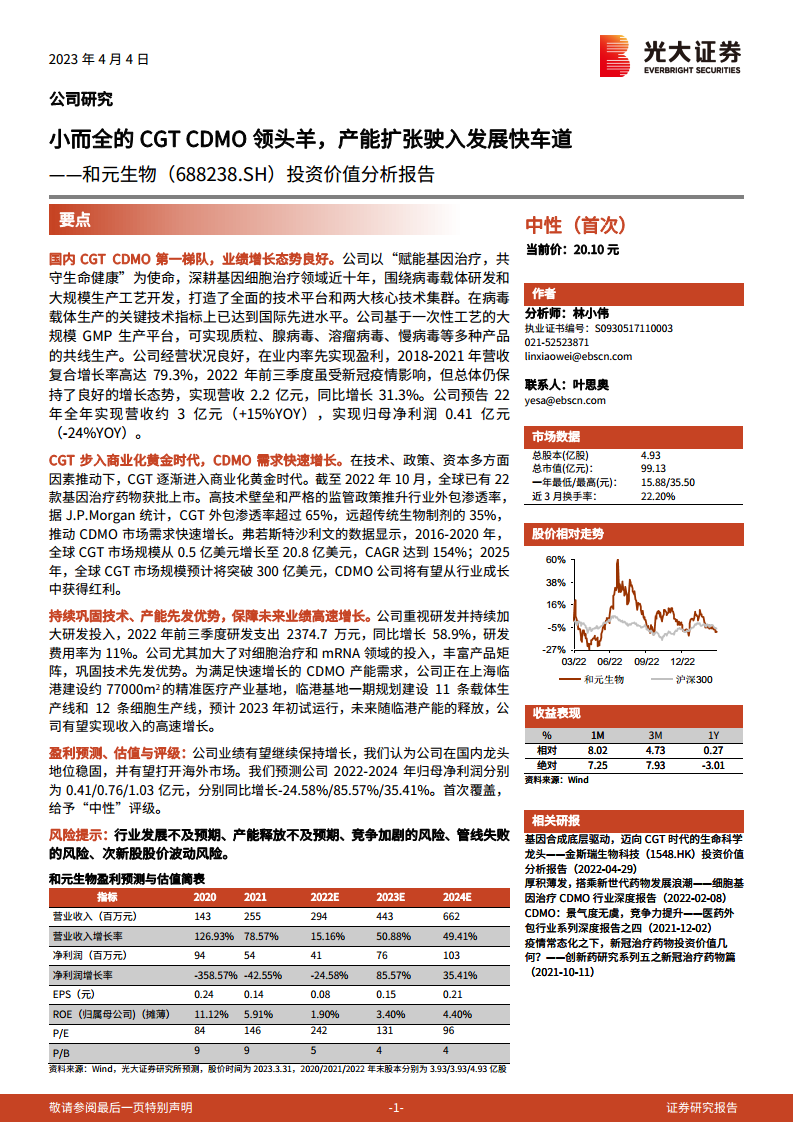

财务方面,和元生物业绩增长态势良好,在业内率先实现盈利。2018-2021年营收复合增长率高达79.3%。2020年营业收入达1.43亿元,同比增长126.93%,扣非归母净利润2667万元,首次实现盈利。2022年前三季度,公司实现营收2.15亿元,同比增长31.3%,扣非归母净利润2870万元,同比增长52.2%。公司预告2022年全年营收约3亿元(+15%YOY),归母净利润0.41亿元(-24%YOY),主要受疫情影响及产能爬坡拖累。CDMO业务是公司主要增长引擎,其收入占比从2018年的29.2%提升至2022年前三季度的77.2%,同期CAGR高达146.24%。公司主营业务毛利率较高,2018-2021年基本稳定,CRO业务毛利率维持在60%以上,CDMO业务毛利率在2020年达到55.96%,2022年前三季度受疫情影响下滑至39.7%。随着营收增长,销售费用率、管理费用率和研发费用率均呈下降趋势,运营效率得到提升。

CGT市场高速发展与CDMO需求激增

CGT行业进入商业化黄金时代

CGT行业正步入商业化黄金时代。截至2022年12月,全球已有23款基因治疗药物获批上市,其中7款为细胞疗法产品。FDA预测至2025年全球将有50款以上CGT产品上市。全球CGT临床研发管线数量截至2022年第三季度末达到3091个,主要集中在抗肿瘤(36.7%)和罕见病领域,其中约73%处于临床前阶段,25%处于临床I/II期。中国CGT临床试验数量位居全球第二,有755项,其中约80%针对肿瘤,51%处于临床I期。CGT行业融资活跃,全球融资总额从2017年的约75亿美元大幅增加至2021年的227亿美元。市场规模方面,全球CGT市场规模从2016年的0.5亿美元增长至2020年的20.8亿美元,CAGR达153%;预计2025年将突破300亿美元。中国CGT市场规模预计将从2020年的0.03亿美元飞速发展至2025年的25.9亿美元,2020-2025E的CAGR将达到276%。

研发生产需求旺盛,CDMO市场前景广阔

CGT生产高度依赖外包,渗透率超过65%,远超传统生物制剂的35%。CRB公司2020年报告显示,77%的CGT企业与CDMO公司合作,其中20%完全外包,57%兼有CDMO和自主制造。驱动因素主要包括GMP制造能力有限、资本投入限制和产能限制。CGT药物生产过程复杂,技术壁垒高,监管严格,药企难以独立完成,CDMO企业凭借成熟平台和经验提供完备服务。

CGT CDMO市场规模持续扩大。学术与产业研发需求旺盛,全球产业界赞助的CGT临床阶段管线高达819个(截至2021H1)。随着CGT药物商业化推进,产能需求呈几何级增长。全球基因治疗CDMO市场规模从2016年的7.7亿美元增长到2020年的17.2亿美元,预计到2025年将达到78.6亿美元,2020-2025年CAGR为35.5%。中国CGT CDMO市场虽起步晚,但增速最快,市场规模从2018年的8.7亿元增长至2022年预计的32.6亿元,预计到2027年将增长至197.4亿元,2022-2027年预期CAGR高达43.3%。

和元生物:技术与产能全面布局的先行者

以CRO服务起家,夯实丰富技术平台

和元生物是中国最早介入CGT研发外包服务的公司之一,通过与国内科研院所合作,积累了分子生物学、实验级病毒载体包装、细胞功能研究、SPF级动物实验、临床级基因治疗载体和细胞治疗工艺开发、质控技术研究等七大技术平台。截至22Q3,公司已与全国超7000个课题组合作,占据CGT CRO服务市场主导地位。

产品矩阵丰富,临床前开发能力强

公司业务布局全面,涵盖质粒、腺相关病毒(AAV)、溶瘤病毒、慢病毒、细胞等多种产品。在溶瘤病毒CDMO领域,和元生物是国内龙头,截至22Q3其一半服务项目为溶瘤病毒,并为亦诺微和复诺健等领先公司提供服务,助力其产品推进至临床II期。在AAV方面,公司拥有多种血清型技术工艺和GMP生产经验,并构建了四个丰度高达十亿-百亿级的新型AAV载体库,可用于基因药物载体筛选,并已完成AAV悬浮培养工艺开发。在细胞产品领域,公司积极布局CAR-T、CAR-NK等技术,是国内少数具备细胞产品大规模GMP产能用于外包生产的公司之一。

和元生物打造了基因治疗载体开发技术和基因治疗载体生产工艺及质控技术两大核心技术集群。在载体开发方面,公司拥有“BigAdeno大容量腺病毒载体包装系统”(基因承载容量超10Kb)和AAVneOTM system(拥有AAV2、AAV5、AAV8、AAV9四个十亿-百亿级随机突变AAV文库)。在生产工艺及质控方面,公司积累了超过130个基因载体治疗项目的运行经验,拥有多种主流细胞培养技术,开发了高产HEK293细胞株(产量提高至少50%),并成功推进无血清培养法和开发超过400个检测技术。

产能持续扩张,支撑CDMO发力

截至2022年底,和元生物拥有8条GMP生产线支持临床样品生产,包括1条质粒生产线、3条病毒载体生产线、2条CAR-T细胞生产线,并凭借“一次性工艺”优势实现多种产品共线生产。为满足未来高速增长需求,公司正在上海临港建设77,000平方米的精准医疗产业基地,总投资15亿元,规划33条GMP生产线,反应器最大规模达2000L。该基地预计2023年初试运行,2025年二期投产,2027年全线使用,届时将成为国内最大GMP产能规模的公司之一。

公司通过“院校合作+基因治疗先导研究+基因治疗产业化”的商业模式,积累了大量优质客户资源。CRO业务已累计合作6000+研发实验室。CDMO业务已与超过20家知名CGT新药企业合作,承接订单快速上升。截至22Q3,公司在手订单充足,累计新增订单超过2亿元,在手未执行订单超过3.6亿元。亦诺微医药的T3011和中生复诺健的VG161均已进入II期临床试验,有望为公司带来持续业绩增量。

远期收入测算(至2030年):根据测算,至2030年,非溶瘤病毒类体内疗法CDMO市场规模预计为11.4亿元,和元生物对应收入约0.7亿元(30%市占率)。溶瘤病毒CDMO市场规模预计为22亿元,和元生物对应收入约8.8亿元(40%市占率)。免疫细胞疗法CDMO市场规模预计为72.25亿元,和元生物对应收入约21.6亿元(30%市占率)。

盈利预测与估值评级

基于关键假设,本报告预测和元生物2022-2024年营业收入分别为2.94/4.43/6.62亿元,增速分别为15.2%/50.9%/49.4%;归母净利润分别为0.41/0.76/1.03亿元,增速分别为-24.6%/85.6%/35.4%。

相对估值方面,以2023年3月31日收盘价计算,和元生物2023年PE为131倍,PEG为2.23倍,高于可比公司平均水平(PE 24倍,PEG 0.91倍)。绝对估值方面,采用DCF估值法,在永续增长率2.5%、WACC 6.49%的假设下,测算公司每股价值为16.87元。综合考虑公司在国内CGT CDMO领域的龙头地位和未来增长潜力,以及潜在风险,本报告首次覆盖给予“中性”评级。

风险分析

公司面临的风险包括:经营风险(产能扩张进度不及预期、海外业务受地缘政治影响)、市场风险(CGT CDMO市场竞争加剧、市场平均价格走低、毛利率降低)、药物管线推进失败风险(单个产品对营收比重较高,临床项目失败可能造成负面影响)以及次新股股价波动风险。

总结

和元生物作为国内CGT CDMO领域的先行者和领头羊,凭借其全面的技术平台、丰富的产品矩阵和持续扩张的产能,在CGT行业快速发展的背景下展现出强劲的增长潜力。公司在CRO业务积累的客户资源和项目经验为其CDMO业务的快速发展奠定了坚实基础,特别是溶瘤病毒和细胞治疗领域的领先地位以及临港精准医疗产业基地的建设,将有力支撑其未来业绩增长。然而,考虑到行业竞争、产能释放、管线成功率及次新股股价波动等风险因素,本报告首次覆盖给予和元生物“中性”评级,建议投资者密切关注公司产能释放进度、新项目拓展以及海外市场开拓情况。

微信扫一扫-立即使用

微信扫一扫-立即使用