中心思想

业绩短期承压,长期增长潜力显著

雍禾医疗在2022年受疫情影响,业绩面临短期压力,收入和归母净利润均出现大幅下滑。然而,公司通过积极的内部改革、持续的门店网络扩张以及多业态布局,为疫后市场修复和未来业绩增长奠定了坚实基础。分析师预计公司在2023年将实现扭亏为盈,并看好其作为行业龙头在毛发医疗市场的长期增长潜力和业绩弹性。

战略调整与市场扩张并举

公司在疫情期间实施了多项战略性改革,包括优化组织架构、调整价格体系以覆盖更广泛客群,以及推行医生门诊制度以提升专业合规性。同时,公司逆势推进门店扩张,不仅增加了植发和养固门店数量,还积极布局综合毛发医院,旨在通过多维度策略巩固市场地位并提升市占率。

主要内容

2022年业绩回顾与分析

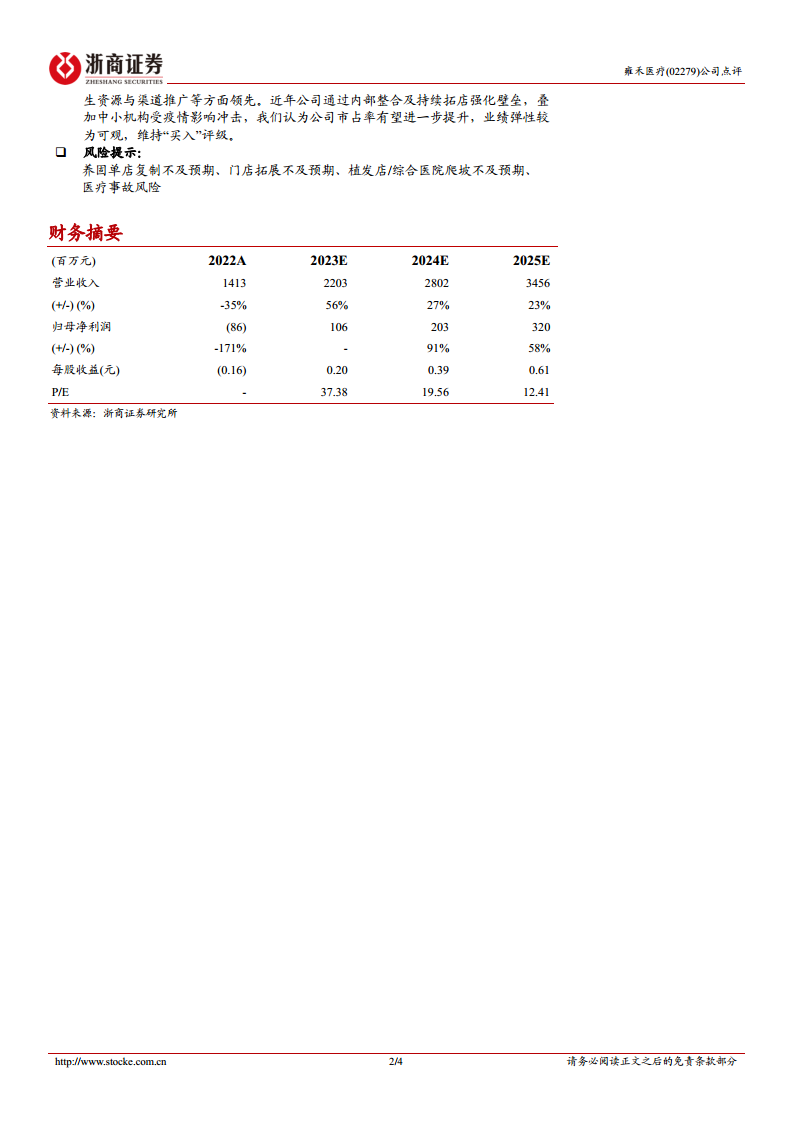

- 收入与利润表现: 2022年,雍禾医疗实现收入14.1亿元,同比大幅下降35%;归母净利润亏损0.9亿元,同比下降171%。业绩承压主要系疫情导致门店停业,总到诊量下降约4成,同时新开业15家门店带来租金及薪酬等刚性成本。

- 业务结构与客单价: 收入构成中,植发医疗占比73%,收入10.3亿元,同比下降34%,服务客户3.9万人,同比下降33%,客户年均消费26251元,同比下降2%。医疗养固占比26%,收入3.6亿元,同比下降38%,服务客户6.3万人,同比下降40%,客户年均消费5731元,同比增长4%,养固套餐复购率为28.2%(同比-0.8pp)。公司将植发服务体系由三级转变为四级,并建立独立史云逊医学健发中心。

- 盈利能力变化: 2022年公司毛利率为61.8%,净利率为-6.1%,分别同比下降11.1pp和11.6pp。其中,植发毛利率62.4%(同比-10.3pp),养固毛利率61.8%(同比-12.1pp)。毛利率下降主要受疫情影响、新店孵化及实行医生接诊制度后门诊医生成本增加所致。销售费用率、管理费用率和研发费用率分别为54.3%、18.2%和1.3%,同比均有所上升。

未来增长驱动因素与战略布局

- 疫后市场修复与经营改善: 随着疫情影响减弱,公司经营逐月向好,预计2023年全年收入有望恢复至2021年水平,受益于毛发医疗市场供需的逐步修复。

- 内部改革深化竞争壁垒: 疫情期间,公司进行了多项内部改革,包括调整组织架构、改革价格体系(2022年强调医生分级,2023年推行一口价,以覆盖高端、下沉市场及女性植发群体),以及取消咨询师改为医生门诊,提升了服务的合规性和专业度。这些改革成效预计在2023-2024年逐步显现,持续助力公司发展。

- 门店网络扩张与业态升级: 2022年公司逆势扩张,合计新增15家门店。植发门店增至63家(含雍禾植发和发之初),预计2023年将拓展至近85家,持续推进下沉市场。养固独立店(史云逊)新增6家至9家,公司正探索单店模型并计划升级产品矩阵(由妆字号向械字号拓展)。此外,上海综合毛发医院已开业,北京综合毛发医院预计2023年年中完工并运营,有望进一步提升品牌知名度和市场份额。

盈利预测与投资评级

- 盈利预测调整: 考虑到2022年疫情导致行业普遍承压以及2023年消化前期拓店影响,分析师下调了公司盈利预测。预计2023-2025年收入分别为22.0/28.0/34.6亿元,同比增速为56%/27%/23%;归母净利润分别为1.1/2.0/3.2亿元,同比实现扭亏为盈,并分别增长91%/58%。

- 行业龙头地位与估值: 公司作为毛发行业龙头,在规模、技术、产品、产能、医生资源和渠道推广等方面具备领先优势。当前市值对应2023-2025年PE分别为37/20/12倍。分析师认为,随着公司内部整合和持续拓店强化竞争壁垒,叠加中小机构受疫情冲击,公司市占率有望进一步提升,业绩弹性可观,因此维持“买入”评级。

- 风险提示: 报告提示了养固单店复制、门店拓展、植发店/综合医院爬坡不及预期以及医疗事故风险。

总结

雍禾医疗在2022年因疫情影响,业绩遭受重创,收入和归母净利润均大幅下滑。面对挑战,公司积极进行内部改革,包括优化组织架构、调整价格体系和推行医生门诊制度,以提升服务专业性和市场竞争力。同时,公司逆势扩张门店网络,新增植发和养固门店,并布局综合毛发医院,旨在巩固行业龙头地位。分析师预计,随着疫后市场修复、内部改革成效显现以及新店逐步爬坡,公司业绩将从2023年开始实现强劲反弹并持续增长。尽管下调了短期盈利预测,但基于公司在规模、技术和市场布局上的领先优势,分析师维持“买入”评级,看好其未来市场份额的提升和业绩的向上弹性。

微信扫一扫-立即使用

微信扫一扫-立即使用