中心思想

业绩显著增长驱动因素

本报告核心观点指出,公司在2023年第一季度实现了显著的归母净利润和扣非净利润同比增长,主要得益于疫后线下消费场景的恢复,特别是医美和女装业务的快速复苏。此外,参股公司北京朗姿韩亚资产管理前期投资项目成功IPO,带来的公允价值增幅也对利润增长贡献巨大。

核心业务板块发展展望

展望未来,医美业务因需求提升和轻医美高景气度,盈利能力有望快速恢复至疫前水平,并通过次新机构的逐步成熟和产业基金的体外培育实现业绩增厚。女装业务通过加码电商和线上线下打通,预计将实现双位数增长。婴童业务则将保持高个位数稳健增长。综合来看,公司整体盈利修复可期,维持“买入”评级。

主要内容

业绩简评

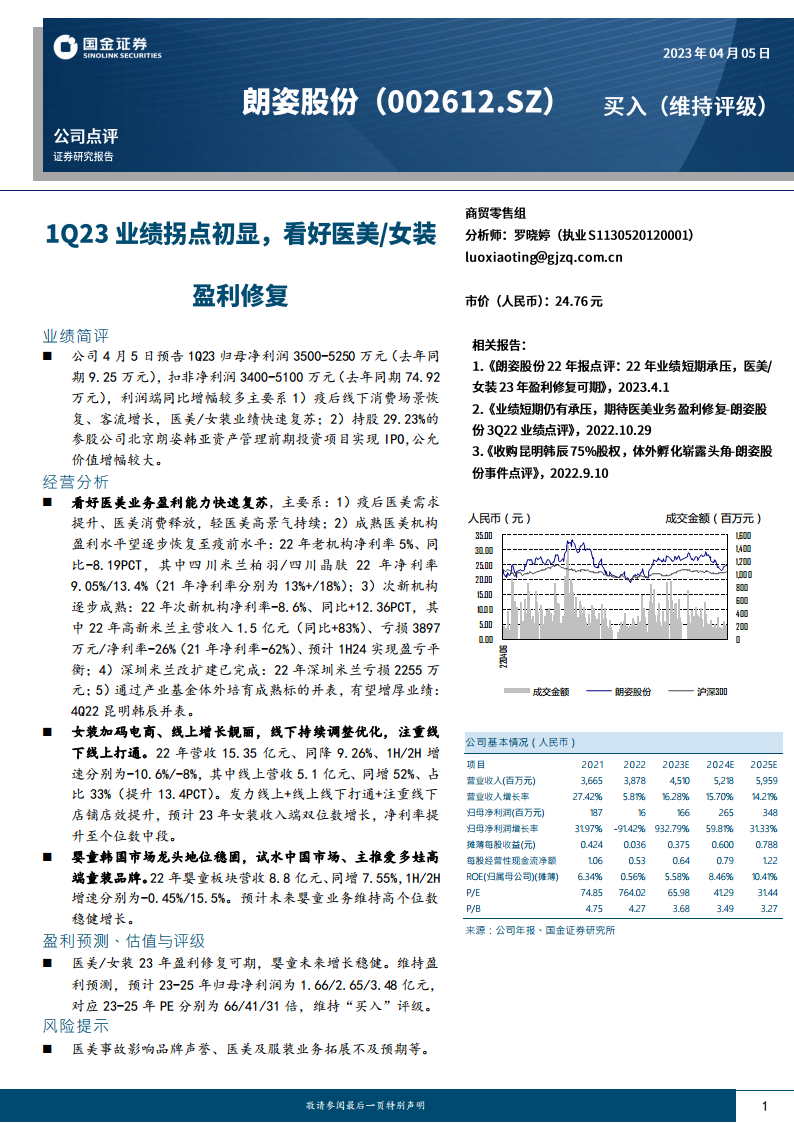

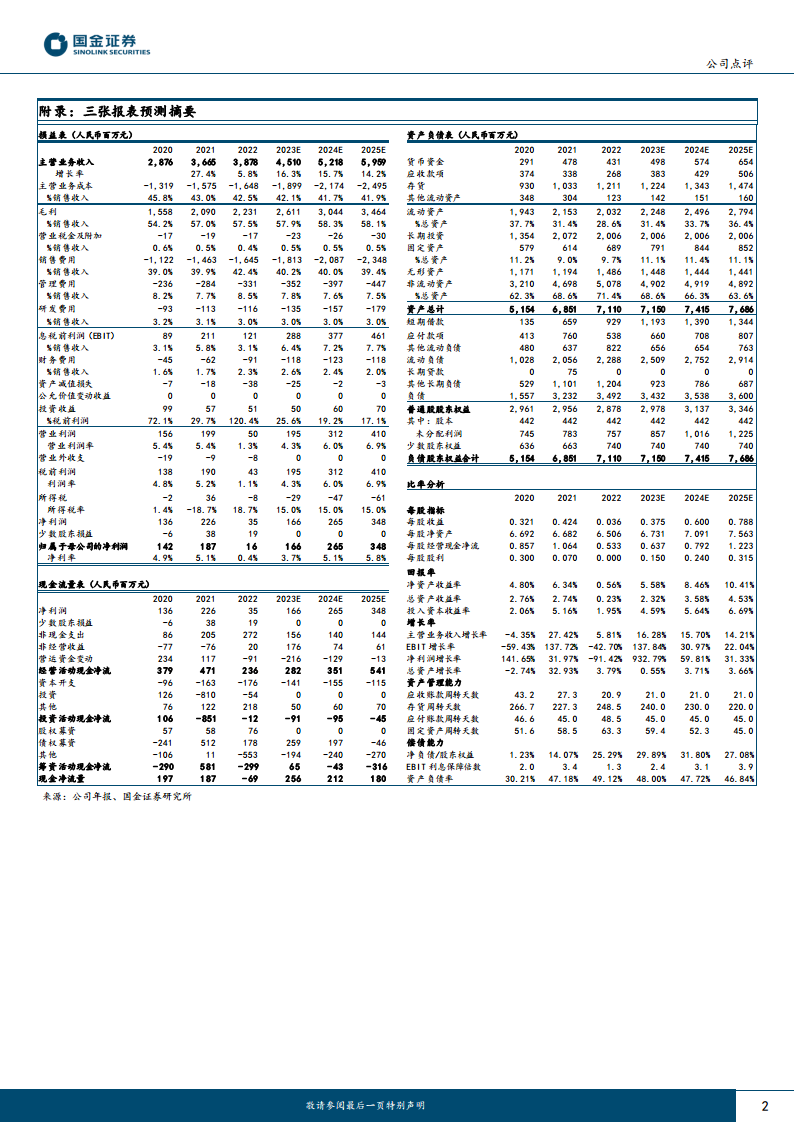

公司预告2023年第一季度归母净利润为3500-5250万元,相较去年同期的9.25万元实现大幅增长。扣非净利润预计为3400-5100万元,远超去年同期的74.92万元。利润端同比增幅显著,主要原因有二:一是疫后线下消费场景恢复,客流增长,带动医美和女装业务快速复苏;二是公司持股29.23%的参股公司北京朗姿韩亚资产管理前期投资项目实现IPO,导致公允价值大幅增值。

经营分析

医美业务盈利能力快速复苏

医美业务被看好其盈利能力快速复苏,主要基于以下几点:

- 需求提升与高景气度: 疫后医美需求显著提升,医美消费得到释放,轻医美市场持续保持高景气。

- 成熟机构盈利恢复: 成熟医美机构的盈利水平有望逐步恢复至疫前水平。2022年老机构净利率为5%,同比下降8.19个百分点;其中,四川米兰柏羽和四川晶肤2022年净利率分别为9.05%和13.4%,而2021年分别为13%以上和18%。

- 次新机构逐步成熟: 次新机构的盈利能力正在改善。2022年次新机构净利率为-8.6%,同比提升12.36个百分点。例如,高新米兰2022年主营收入达1.5亿元,同比增长83%,亏损3897万元,净利率为-26%(2021年为-62%),预计2024年上半年实现盈亏平衡。

- 深圳米兰改扩建完成: 深圳米兰的改扩建工程已完成,2022年亏损2255万元。

- 产业基金增厚业绩: 通过产业基金体外培育成熟标的并表,有望增厚公司业绩,例如昆明韩辰已于2022年第四季度并表。

女装加码电商,线上增长靓丽

女装业务在2022年营收为15.35亿元,同比下降9.26%,其中上半年和下半年增速分别为-10.6%和-8%。线上业务表现突出,营收达到5.1亿元,同比增长52%,占总营收比重提升至33%(提升13.4个百分点)。公司发力线上、打通线上线下并注重线下店铺店效提升,预计2023年女装收入端将实现双位数增长,净利率有望提升至个位数中段。

婴童韩国市场龙头地位稳固,试水中国市场

婴童业务在韩国市场龙头地位稳固,并开始试水中国市场,主推爱多娃高端童装品牌。2022年婴童板块营收为8.8亿元,同比增长7.55%,其中上半年和下半年增速分别为-0.45%和15.5%。预计未来婴童业务将维持高个位数的稳健增长。

盈利预测、估值与评级

基于医美和女装业务2023年盈利修复的预期以及婴童业务的稳健增长,报告维持盈利预测。预计2023年至2025年归母净利润分别为1.66亿元、2.65亿元和3.48亿元,对应的2023年至2025年市盈率(PE)分别为66倍、41倍和31倍。鉴于此,报告维持对公司的“买入”评级。

风险提示

报告提示了潜在风险,包括医美事故可能影响品牌声誉,以及医美及服装业务拓展不及预期的可能性。

总结

本报告对公司2023年第一季度的业绩进行了简要评估,指出其归母净利润和扣非净利润同比大幅增长,主要得益于疫后医美和女装业务的快速复苏以及投资项目IPO带来的公允价值增益。在经营分析方面,报告详细阐述了医美业务盈利能力快速复苏的驱动因素,包括需求提升、成熟机构盈利恢复、次新机构逐步成熟以及产业基金的业绩增厚作用。女装业务通过电商发力实现线上靓丽增长,并预计2023年将实现双位数营收增长。婴童业务则在韩国市场保持稳固地位,并预计未来将保持高个位数稳健增长。综合各项业务的积极展望,报告维持了对公司2023-2025年的盈利预测,并重申“买入”评级,同时提示了医美事故和业务拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用