中心思想

业绩结构优化与短期利润承压

新华医疗2022年营业收入略有下降,但扣非归母净利润实现显著增长,显示出公司在业务结构调整方面的成效。然而,受处置长期股权投资收益减少、冻结股票公允价值下降以及研发费用投入增加等因素影响,归母净利润短期内有所承压。

核心主业驱动与长期发展信心

公司坚定聚焦医疗器械和制药装备两大核心主业,并在此领域持续加大研发投入,推动重点项目进展。通过完成定增和实施股权激励计划,公司获得了大股东的信心支持并激发了员工积极性,为长期稳健发展奠定基础。鉴于其行业领先地位和吸引力的估值,维持“买入”评级。

主要内容

2022年业绩概览与结构优化

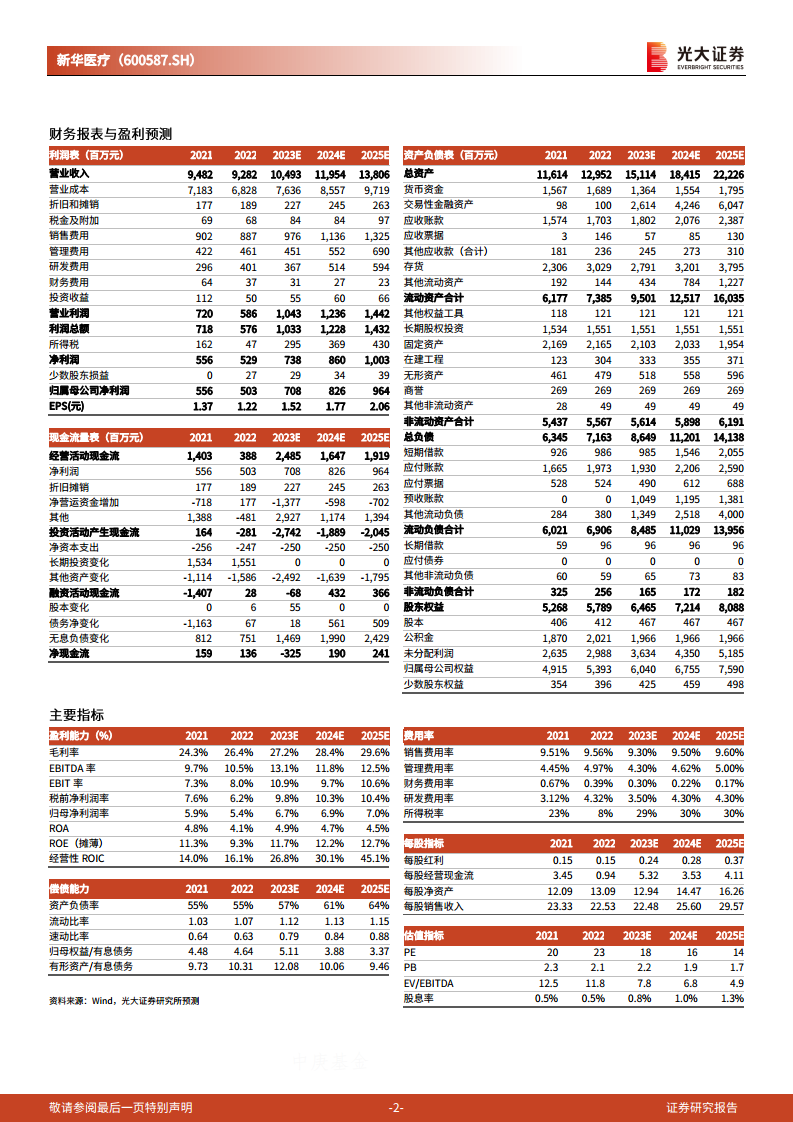

- 整体财务表现: 2022年公司实现营业收入92.82亿元,同比减少2.11%;归母净利润5.03亿元,同比下降9.68%;扣非归母净利润5.05亿元,同比增长31.47%,符合市场预期。其中,第四季度收入26.31亿元,同比增长23.69%,但归母净利润和扣非归母净利润分别同比下降30.28%和7.9%。

- 利润下降主要原因: 归母净利润同比下降主要系三方面因素:一是处置长期股权投资收益减少1.02亿元;二是公司冻结的隋涌等9名自然人持有的股票公允价值较上年同期下降1.04亿元;三是研发费用投入4.01亿元,同比增长1.05亿元。

- 费用率与订单情况: 2022年销售费用率9.56%(同比增加0.05pp),管理费用率4.97%(同比提升0.52pp),研发费用率4.32%(同比提升1.20pp)。截至2022年末,公司持有合同负债20.41亿元,在手订单充裕。

核心主业发展与激励计划

- 主业聚焦与增长: 公司明确以医疗器械和制药装备作为两大核心主业。2022年医疗器械制造收入38.18亿元,同比增长8.02%,毛利率40.06%;制药装备收入15.17亿元,同比增长21.48%,毛利率27.90%。公司在感控设备、实验设备、手术器械等优势领域精耕细作,稳固领先地位。

- 研发投入与项目进展: 2022年研发费用达4.01亿元,同比增长35.58%。持续的研发投入推动了智能环形加速器系统等项目的稳步推进。

- 资本运作与激励机制: 公司完成12.84亿元定增,用于医疗器械板块项目建设,彰显大股东对未来发展的信心。此外,2022年完成345名激励对象的限制性股票授予,并正在研究推进子公司股权激励项目,以提升员工主观能动性,助力公司长远发展。

盈利预测与投资评级

- 行业地位与预测: 公司作为国内医疗器械和制药装备的领先企业,考虑商贸业务缩减及费用投放力度,维持2023-2024年净利润预测为7.08亿元和8.26亿元,并新增2025年净利润预测为9.64亿元。

- 估值与评级: 现价对应2023-2025年PE分别为18倍、16倍和14倍,估值具有吸引力。维持“买入”评级。

- 风险提示: 订单不及预期、募投项目投入不及预期、投资亏损、疫情反复等。

总结

新华医疗2022年业绩呈现出结构性优化,扣非归母净利润实现强劲增长,表明公司在聚焦核心主业、提升经营质量方面取得显著进展。尽管受特定非经常性损益和研发投入增加影响,归母净利润短期承压,但公司在医疗器械和制药装备两大核心业务上的持续投入和增长,以及定增和股权激励等举措,均体现了其长期发展的潜力和信心。鉴于公司在行业中的领先地位、稳步推进的战略布局以及当前具有吸引力的估值,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用