中心思想

业绩承压下的战略韧性与盈利修复

荣泰健康在2022年面临宏观经济下行和消费需求疲软的挑战,导致营收和归母净利润同比下滑。然而,公司通过灵活的市场应对策略,如高端按摩椅的韧性表现、渠道优化以及双品牌战略的稳步推进,展现出较强的经营韧性。特别是2022年第四季度,公司盈利水平显著修复,预示着未来业绩改善的潜力。

双品牌驱动与未来增长展望

公司积极调整经营策略,通过“荣泰”和“摩摩哒”双品牌差异化运营,深化线上线下渠道布局。尽管全球经济复苏存在不确定性,华创证券仍维持“强推”评级,并基于DCF估值法给予目标价,反映了市场对公司长期增长潜力的认可,尤其是在消费复苏背景下,公司有望凭借其品牌和渠道优势实现业绩回升。

主要内容

事项:2022年报业绩概览

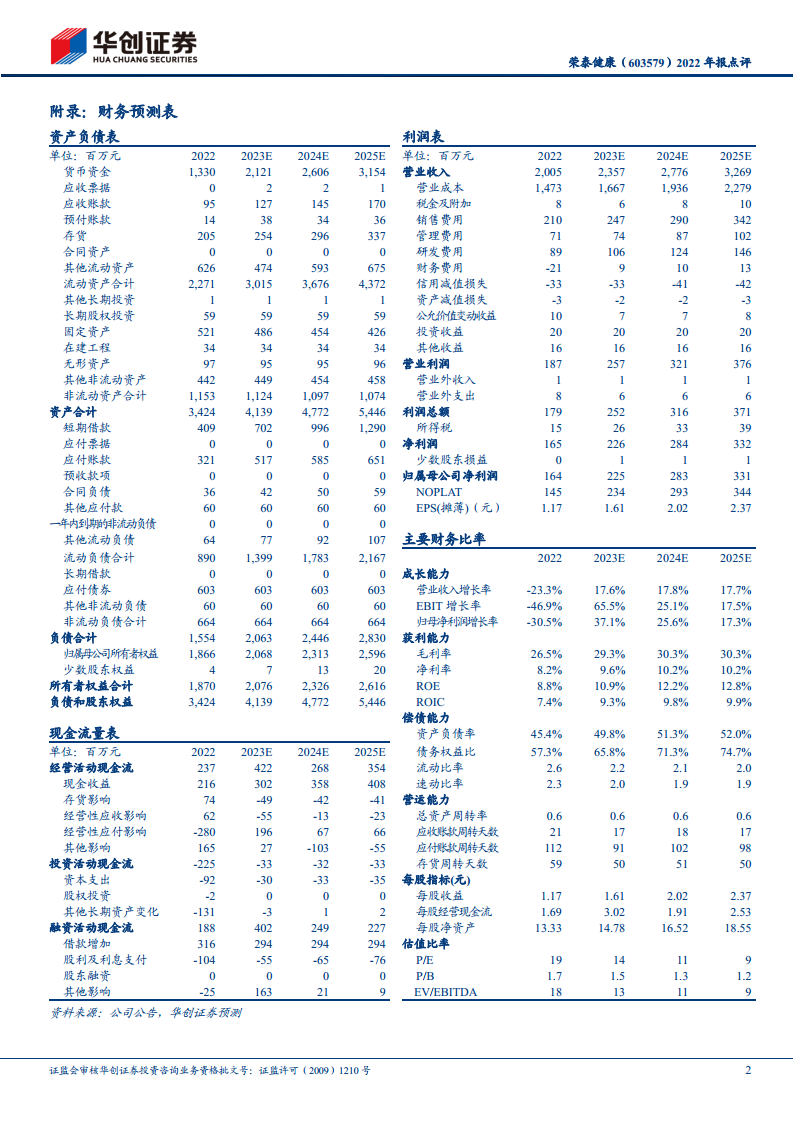

荣泰健康发布2022年年度报告,数据显示,公司全年实现营业收入20.0亿元,同比下降23.3%;归母净利润1.6亿元,同比下降30.5%;扣非归母净利润1.3亿元,同比下降6.3%。在2022年第四季度,公司实现营收4.4亿元,同比下降40.8%;归母净利润0.4亿元,同比下降19.2%;扣非归母净利润0.2亿元,同比增长236.4%。

高端产品具韧性,内外销承压

产品结构与价格表现

2022年,公司按摩椅业务实现营收18.8亿元,同比下降21.1%;按摩小电器业务营收1.0亿元,同比下降25.0%。在单台售价方面,按摩椅为6558.0元,同比下降4.6%;按摩小电器为198.9元,同比下降16.3%。分析指出,在中低价位按摩椅销量减少的情况下,高端按摩椅表现出较强韧性,其单价下滑幅度小于按摩小电器。

区域市场表现

从地区来看,2022年公司内销营收8.6亿元,同比下降27.8%;外销营收11.2亿元,同比下降19.2%。内销下滑主要受疫情背景下消费承压及公司暂时性关闭部分店铺影响。外销方面,供应链受阻是主要原因,其中外贸占比超50%的韩国业务在十年高速增长后首次出现下滑;俄乌冲突影响欧洲和俄罗斯市场;美国市场下半年受通胀和客户去库存影响,新订单减少。

全年毛利略微下滑,Q4盈利水平修复

全年盈利能力分析

2022年公司销售毛利率为26.5%,同比下降0.3个百分点。销售、管理、研发、财务费用率分别为10.5%、3.5%、4.4%、-1.1%,同比分别变动+0.7、+0.7、-0.1、-2.5个百分点。财务费用率下降主要得益于汇兑收益及利息收入的同向增长。综合来看,2022年归母净利率为8.2%,同比下降0.9个百分点。

第四季度盈利能力改善

2022年第四季度,公司销售毛利率为27.0%,同比上升0.9个百分点。销售、管理、研发、财务费用率分别为14.3%、-1.0%、4.2%、0.9%,同比分别变动+1.3、-4.0、+0.1、-1.5个百分点。管理费用率的显著下降主要系股票激励计划考核条件未达成,此前确认的股份支付费用转回。综合来看,22年Q4归母净利率为8.7%,同比上升2.3个百分点,显示出盈利水平的修复。

敏捷应对市场变化,双品牌战略有序推进

渠道策略调整

面对宏观经济下行和租金、人员成本压力,公司积极调整线下渠道策略,与经销商协商暂时关闭部分店铺,同时积极抢占空白市场,新开传统店铺118家,临街专卖店21家。

线上双品牌运营

在线上渠道,“荣泰”品牌通过增加产品型号、完善产品矩阵、深度参与主价格区间竞争,并加大直播和内容投放力度,实现了2022年业绩小幅下滑。而“摩摩哒”品牌则通过自媒体渠道稳定运营、与年轻品牌跨界合作以及博主推广,在2022年前三季度保持增长态势,尽管四季度受外部环境恶化冲击,全年降幅仍控制在10%以内。

考虑经济复苏不确定性,调整盈利预期

盈利预测调整

鉴于当前全球消费复苏偏弱且上游通胀拐点尚不明确,华创证券调整了荣泰健康的盈利预期。预计公司2023-2025年归母净利润分别为2.25亿元、2.83亿元和3.31亿元(此前2023-2024年预测值为2.77亿元和3.27亿元)。

估值与评级

根据调整后的盈利预测,公司当前股价对应的2023-2025年市盈率(PE)分别为14倍、11倍和9倍。采用DCF估值法,华创证券给予公司目标价27.1元/股,对应2023-2025年17倍、13倍和11倍PE,并维持“强推”评级。

风险提示

报告提示了市场竞争加剧、原材料价格波动以及人民币汇率波动等潜在风险。

总结

荣泰健康在2022年面临复杂的市场环境,营收和归母净利润均出现下滑。然而,公司通过灵活的经营策略,包括高端产品的韧性、渠道优化和双品牌战略的有效推进,成功应对了挑战。特别是第四季度盈利能力的显著修复,显示出公司在成本控制和市场适应方面的能力。尽管全球经济复苏存在不确定性,华创证券基于对公司未来增长潜力的分析,调整了盈利预期但仍维持“强推”评级,并给出了具有吸引力的目标价。公司未来的增长将依赖于其双品牌战略的持续深化、线上线下渠道的协同发展以及对市场变化的敏捷响应能力。

微信扫一扫-立即使用

微信扫一扫-立即使用