中心思想

2022年业绩稳健与2023年增长展望

正海生物在2022年面临疫情影响,但仍实现了稳健的业绩增长,营业收入和归母净利润分别同比增长8.26%和10.02%。展望2023年,随着医疗服务的复苏和公司重磅新品活性生物骨的放量,预计公司业绩将迎来显著增长,核心品种增速有望回升。

核心产品驱动与研发管线潜力

公司核心产品口腔修复膜和骨修复材料保持增长,可吸收硬脑(脊)膜通过集采实现以价换量。同时,公司拥有丰富的在研管线,多个新品种已获得注册证书或进入临床研究阶段,特别是宫腔修复膜等潜力品种,有望持续拓宽公司产品线,提升市场天花板。

主要内容

2022年财务表现与核心产品分析

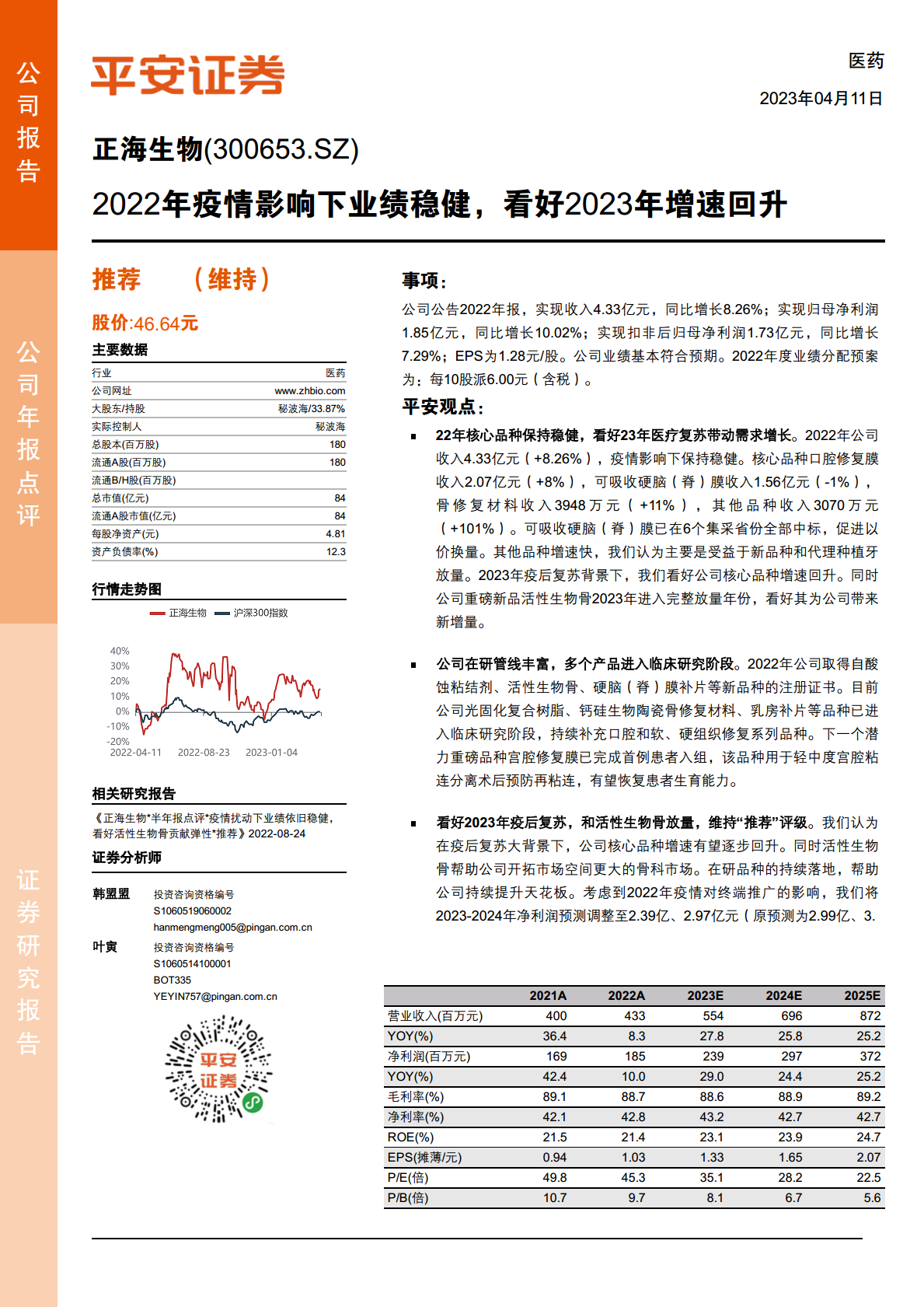

- 整体业绩稳健增长:2022年,正海生物实现营业收入4.33亿元,同比增长8.26%;归母净利润1.85亿元,同比增长10.02%;扣非后归母净利润1.73亿元,同比增长7.29%;每股收益(EPS)为1.28元/股。公司业绩基本符合市场预期,并计划每10股派发6.00元(含税)的年度股息。

- 核心品种表现:

- 口腔修复膜:收入达到2.07亿元,同比增长8%,显示出其作为核心产品的稳定市场地位。

- 可吸收硬脑(脊)膜:收入为1.56亿元,同比略有下降1%。报告指出,该产品已在6个集采省份全部中标,通过“以价换量”策略巩固市场份额。

- 骨修复材料:收入3948万元,同比增长11%,表现出良好的增长势头。

- 其他品种:收入3070万元,同比大幅增长101%,主要受益于新品种的推出和代理种植牙业务的放量。

未来增长动力与研发布局

- 2023年疫后复苏与新品放量:分析认为,在2023年疫后医疗服务复苏的大背景下,公司核心品种的需求将得到提振,增速有望回升。同时,公司重磅新品活性生物骨在2023年进入完整放量年份,预计将为公司带来显著的新增量,并帮助公司开拓市场空间更大的骨科市场。

- 丰富的在研管线:公司持续投入研发,拥有丰富的在研产品管线。

- 已获注册证书新品:2022年,公司取得了自酸蚀粘结剂、活性生物骨、硬脑(脊)膜补片等新品种的注册证书,进一步丰富了产品组合。

- 进入临床研究阶段产品:目前,光固化复合树脂、钙硅生物陶瓷骨修复材料、乳房补片等品种已进入临床研究阶段,持续补充口腔和软、硬组织修复系列品种。

- 潜力重磅品种:宫腔修复膜已完成首例患者入组,该品种用于轻中度宫腔粘连分离术后预防再粘连,有望恢复患者生育能力,被视为下一个潜力重磅品种。

- 财务预测调整与评级:考虑到2022年疫情对终端推广的影响,平安证券将公司2023-2024年净利润预测调整至2.39亿元和2.97亿元(原预测为2.99亿元和3.60亿元),并预计2025年净利润为3.72亿元。当前股价对应2023年PE为35倍,维持“推荐”评级。

- 风险提示:报告提示了以下风险:

- 产品集中风险:公司收入主要集中于口腔修复膜和硬脑脊膜,若竞争格局或市场环境发生变化,可能对业绩产生不利影响。

- 研发风险:公司在研品种较多,存在研发进度不及预期的风险。

- 新产品放量不及预期风险:以活性生物骨为代表的新品种,其市场推广进度存在不及预期的可能性。

总结

正海生物在2022年疫情挑战下展现出稳健的经营韧性,实现了收入和利润的双增长。公司核心产品表现稳定,并通过集采策略优化市场布局。展望未来,随着2023年医疗市场的全面复苏,以及重磅新品活性生物骨的加速放量,公司业绩有望迎来强劲增长。同时,公司持续丰富的研发管线,特别是多个进入临床阶段和已获批的新产品,将为公司提供持续的增长动力和更高的市场天花板。尽管存在产品集中、研发进度和新产品放量不及预期等风险,但基于其稳健的基本面和未来的增长潜力,分析师维持了“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用