中心思想

强劲业绩增长与市场领导地位巩固

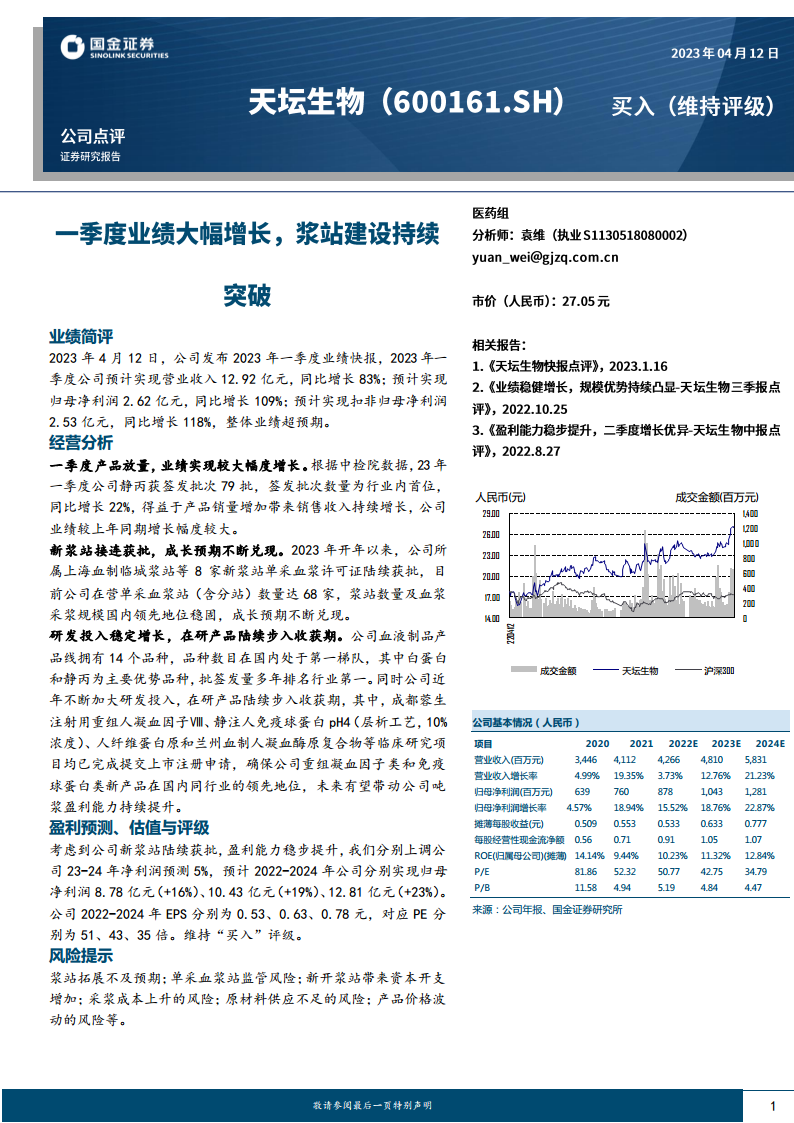

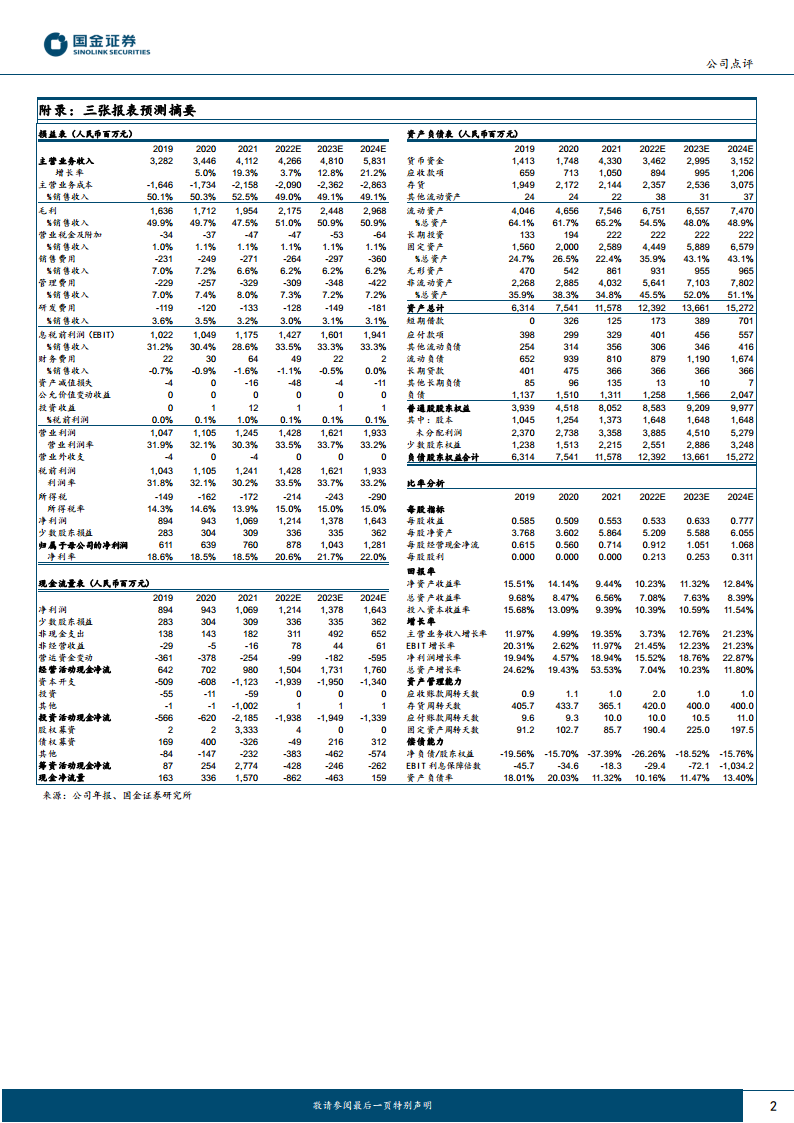

公司在2023年第一季度展现出卓越的业绩表现,营业收入和归母净利润均实现显著增长,分别达到12.92亿元(同比增长83%)和2.62亿元(同比增长109%)。这一强劲增长主要得益于核心产品销量的提升和市场份额的扩大,特别是静注人免疫球蛋白(静丙)的批签发量位居行业首位,充分巩固了公司在血液制品领域的市场领导地位。

多维度驱动未来成长潜力

公司业绩增长的背后是其在浆站拓展、研发创新和产品线优化方面的持续战略投入。新浆站的陆续获批显著提升了采浆规模,确保了原材料供应的稳定性;同时,多项在研产品进入收获期,如重组人凝血因子Ⅷ等已提交上市注册申请,预示着未来盈利能力的进一步提升和产品结构的优化。基于这些积极因素,分析师上调了公司的盈利预测并维持“买入”评级,反映了市场对其未来持续增长潜力的积极预期。

主要内容

业绩简评

- 2023年第一季度,公司预计实现营业收入12.92亿元,同比大幅增长83%。

- 归属于母公司股东的净利润预计为2.62亿元,同比增长109%。

- 扣除非经常性损益后的归母净利润预计为2.53亿元,同比增长118%,整体业绩表现显著超出市场预期。

经营分析

一季度产品放量,业绩实现较大幅度增长

- 根据中检院数据,公司静注人免疫球蛋白(静丙)在2023年一季度获签发批次达79批,位居行业首位,同比增长22%。

- 核心产品销量的显著增加是推动公司销售收入持续增长,进而实现业绩大幅提升的关键因素。

新浆站接连获批,成长预期不断兑现

- 自2023年开年以来,公司所属的上海血制临城浆站等8家新单采血浆站许可证已陆续获批。

- 截至目前,公司在营单采血浆站(含分站)数量已达68家,稳固了其在国内浆站数量及血浆采浆规模方面的领先地位,持续兑现了市场对其成长性的预期。

研发投入稳定增长,在研产品陆续步入收获期

- 公司血液制品产品线拥有14个品种,品种数目在国内处于第一梯队,其中人血白蛋白和静丙是主要优势品种,批签发量多年排名行业第一。

- 公司持续加大研发投入,多个在研产品已进入收获期,包括成都蓉生注射用重组人凝血因子Ⅷ、静注人免疫球蛋白pH4(层析工艺,10%浓度)、人纤维蛋白原和兰州血制人凝血酶原复合物等,均已完成提交上市注册申请。

- 这些新产品的上市有望巩固公司在重组凝血因子类和免疫球蛋白类新产品领域的领先地位,并持续提升公司吨浆盈利能力。

盈利预测、估值与评级

- 鉴于新浆站的陆续获批和盈利能力的稳步提升,分析师已将公司2023-2024年的净利润预测上调5%。

- 预计公司2022-2024年将分别实现归母净利润8.78亿元(同比增长16%)、10.43亿元(同比增长19%)和12.81亿元(同比增长23%)。

- 对应的每股收益(EPS)分别为0.53元、0.63元和0.78元,市盈率(PE)分别为51倍、43倍和35倍。

- 分析师维持对公司的“买入”评级。

风险提示

- 浆站拓展进度可能不及预期。

- 单采血浆站面临监管政策变化的风险。

- 新开浆站可能带来资本开支增加的风险。

- 采浆成本上升的风险。

- 原材料供应不足的风险。

- 产品价格波动的风险。

总结

公司在2023年第一季度展现出卓越的业绩增长,营业收入和净利润均实现大幅提升,显著超出市场预期。这一强劲表现主要得益于核心产品静丙的销量放量和市场份额的扩大。通过持续拓展浆站网络,公司巩固了其在国内采浆规模的领先地位,为原材料供应提供了坚实保障。同时,公司在研发方面的稳定投入已开始进入收获期,多个重磅在研产品已提交上市注册申请,有望进一步优化产品结构并提升吨浆盈利能力。分析师基于公司稳健的经营策略和显著的成长潜力,上调了盈利预测并维持“买入”评级。尽管公司面临浆站拓展、监管、成本上升和产品价格波动等多重风险,但其在血液制品行业的领先地位和持续创新能力使其具备显著的长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用