中心思想

业绩稳健增长与业务结构优化

华兰生物在2022年实现了营收的稳定增长,并在2023年一季度展现出强劲的业绩复苏态势,归母净利润预计同比增长40%-60%。这主要得益于其核心业务——血制品业务的持续稳定增长以及疫苗业务需求的显著复苏。公司通过加强浆站管理和新产品研发,不断优化业务结构,提升市场竞争力。

疫苗业务复苏与创新驱动

疫苗业务在经历疫情影响后,于2023年一季度迎来明显复苏,流感疫苗销量显著提升。同时,公司在疫苗研发方面持续投入,成功获批多款新产品,如四价流感疫苗(儿童剂型)和冻干人用狂犬病疫苗等,为未来的业绩增长提供了新的驱动力。血制品业务则通过新建浆站和扩大生产规模,确保了采浆量的持续提升和业务的稳健发展。

主要内容

2022年业绩回顾与2023年一季度展望

- 业绩摘要

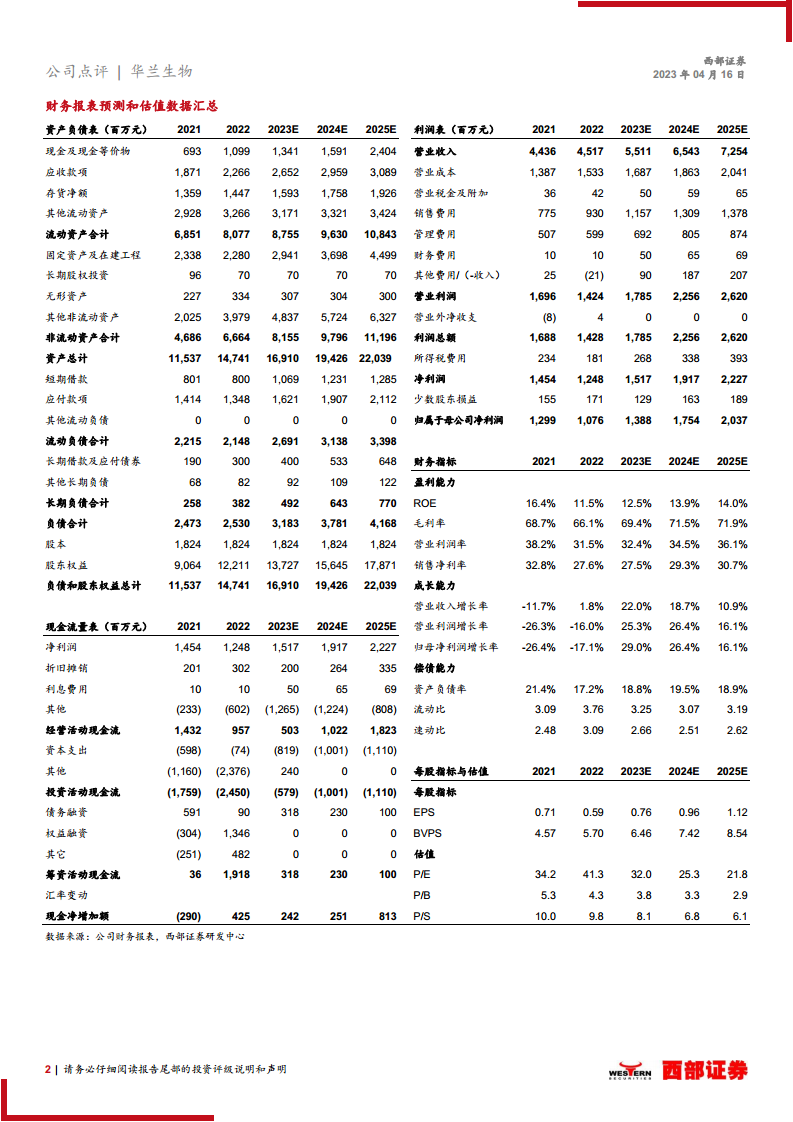

- 2022年度,华兰生物实现营业收入45.17亿元,同比增长1.82%。归属于母公司股东的净利润为10.76亿元,同比下降17.14%;扣除非经常性损益的归母净利润为8.94亿元,同比下降25.61%。

- 2023年一季度,公司业绩预计大幅增长,归母净利润预计在3.27亿元至3.74亿元之间,同比增长40%至60%;扣非归母净利润预计在2.51亿元至2.98亿元之间,同比增长16.16%至37.77%。业绩增长主要受益于血制品业务的稳定增长和疫苗销量的显著提升。

- 业务拆分

- 2022年,血液制品业务实现营收26.79亿元,同比增长3.14%,毛利率为52.30%,同比下降2.96个百分点,主要系成本、费用及研发投入增加所致。

- 疫苗制品业务实现营收18.18亿元,同比下降0.38%,毛利率为88.49%,同比增长0.29个百分点,主要受疫情影响。

- 其他业务实现营收2021万元,同比增长45.75%。

血制品业务:浆站拓展与产能提升

- 加强新建浆站管理,血制品业务稳定增长

- 截至2022年底,公司血制品业务涵盖11个品种(34个规格),拥有32家单采血浆站。

- 2022年采浆量超过1100吨。

- 报告期内,公司申请了7地新建单采血浆站,并完成了8家浆站的许可证换发工作。

- 公司征地350亩用于新建研发及生产基地,旨在扩大现有生产规模。

- 2023年,公司计划完成全部7个新批浆站的建设验收工作,以持续提升采浆量和管理效率,确保血制品业务的稳定增长。

疫苗业务:需求复苏与新品上市

- 2023年流感疫苗接种需求复苏,新产品上市推动业绩增长

- 2022年全年,公司共取得流感疫苗批签发103个批次。

- 2023年一季度,流感疫苗销量相比去年同期显著增长,预计全年疫苗接种需求将恢复。

- 2022年,公司获批四价流感疫苗(儿童剂型)。

- 2023年2月,公司获批冻干人用狂犬病疫苗(Vero细胞)和吸附破伤风疫苗。

- 此外,公司还有多款疫苗产品已进入或临近临床研究阶段。

- 公司将持续加大研发投入,加快创新型疫苗、重组蛋白创新药和生物类似药物的开发进度,以期通过新产品上市进一步推动业绩增长。

盈利预测与潜在风险

- 盈利预测及评级

- 预计华兰生物2023年至2025年归属于母公司股东的净利润分别为13.88亿元、17.54亿元和20.37亿元,同比分别增长29.0%、26.4%和16.1%。

- 对应2023年至2025年的市盈率(P/E)分别为32.0倍、25.3倍和21.8倍。

- 西部证券维持对华兰生物的“买入”评级。

- 风险提示

- 浆站开拓进度可能不及预期。

- 产品研发进度可能缓慢。

- 行业政策存在不确定性风险。

总结

华兰生物在2022年实现了营收的平稳增长,尽管归母净利润短期承压,但2023年一季度业绩已展现出强劲的复苏势头,主要得益于血制品业务的稳定发展和疫苗业务的显著回暖。公司通过积极拓展单采血浆站、提升采浆量,巩固了血制品业务的基本盘。同时,疫苗业务在流感疫苗需求复苏和多款新产品获批上市的推动下,成为未来业绩增长的重要引擎。尽管面临浆站开拓、研发进度和政策等风险,但鉴于公司在两大核心业务领域的持续投入和积极布局,其未来盈利能力和市场竞争力有望进一步提升,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用