中心思想

2022年业绩韧性与战略转型

公司在2022年面临营收小幅下滑的挑战,但通过有效的成本控制和持续的研发投入,实现了归母净利润的逆势增长,展现出稳健的经营韧性。其战略重心在于深化国内外市场布局,通过与知名药企的合作推动伴随诊断产品放量,并积极把握LDT(实验室自建项目)向IVD(体外诊断)产品转化的市场机遇。

市场扩张与未来增长驱动

公司在全球范围内积极拓展市场,国内业务受益于战略产品的医院准入和药企合作,海外市场则实现了显著的营收增长,并持续扩大全球经销网络。尽管短期内盈利预测有所调整,但公司在伴随诊断领域的深厚积累、持续的研发创新以及全球化的市场策略,为其未来的可持续增长奠定了坚实基础,分析师对其长期发展潜力持“增持”评级。

主要内容

2022年度财务表现分析

营收与利润概览

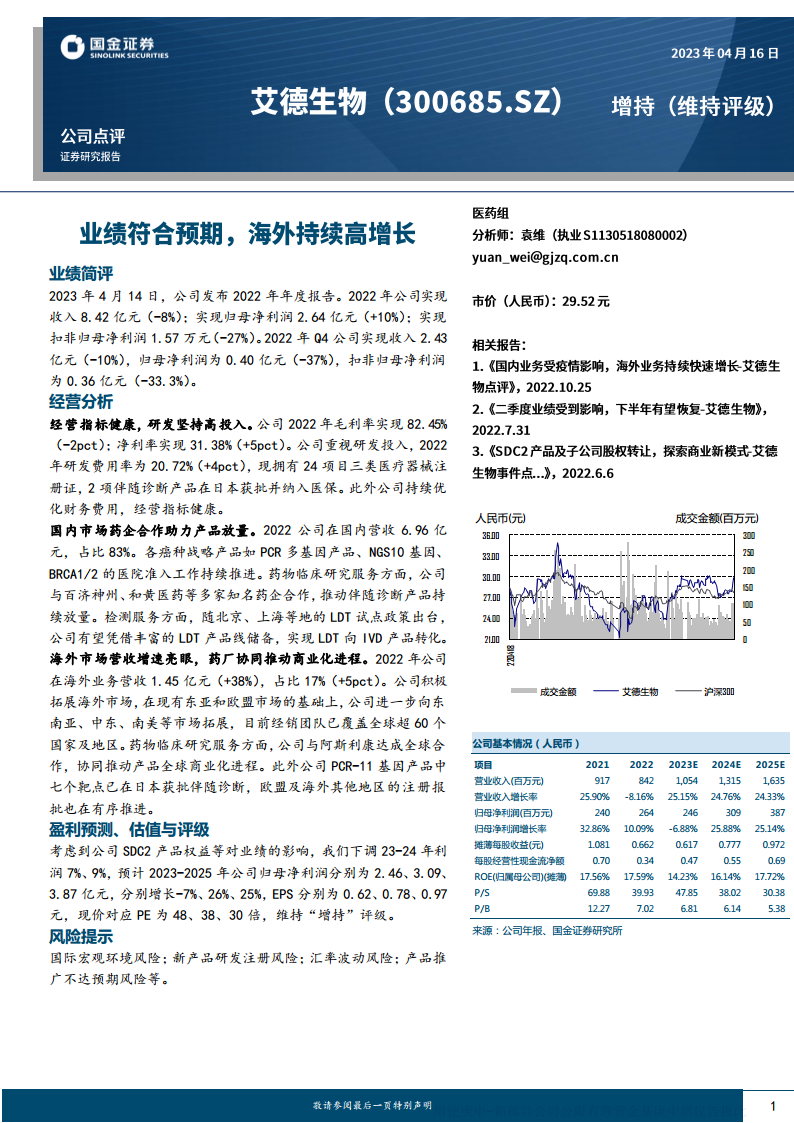

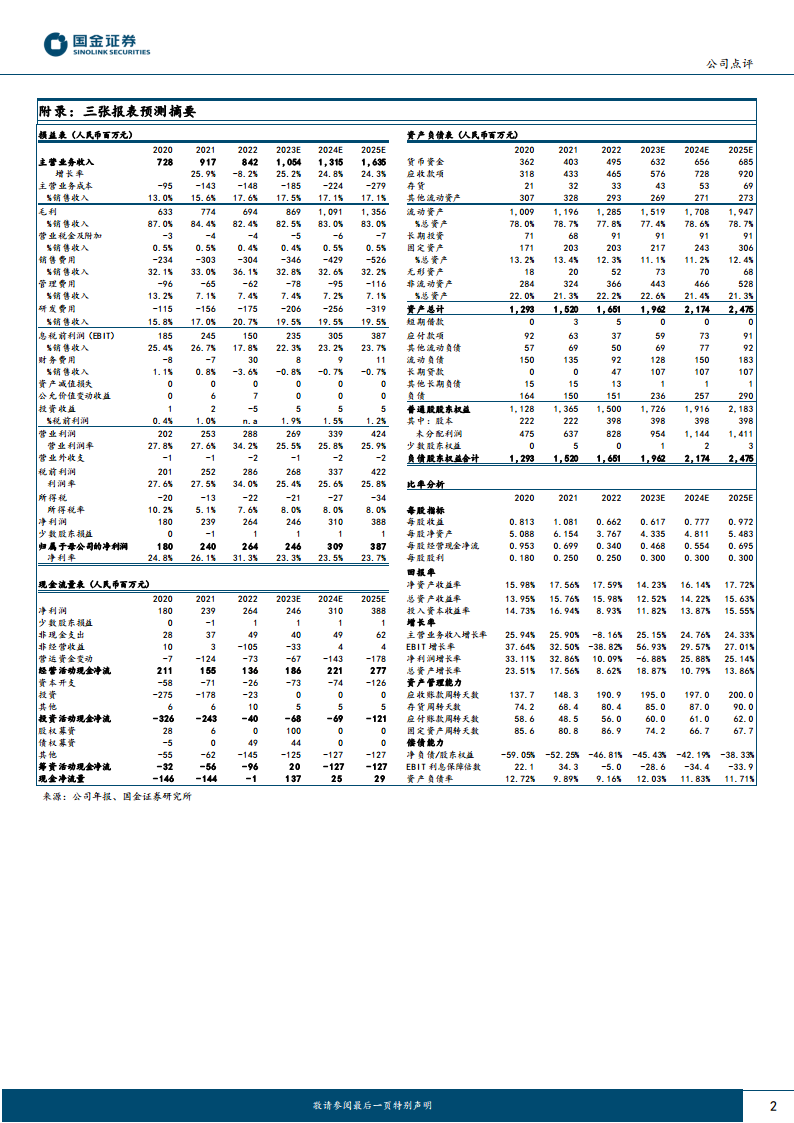

根据2023年4月14日发布的2022年年度报告,公司全年实现收入8.42亿元,同比下降8%。然而,归母净利润达到2.64亿元,同比增长10%,显示出公司在营收承压下仍具备较强的盈利能力。扣非归母净利润为1.57亿元(注:原文为1.57万元,结合上下文及Q4数据,此处修正为1.57亿元),同比下降27%。从季度表现来看,2022年第四季度公司实现收入2.43亿元,同比下降10%;归母净利润为0.40亿元,同比下降37%;扣非归母净利润为0.36亿元,同比下降33.3%。

经营效率与研发投入

公司在2022年保持了健康的经营指标。毛利率为82.45%,同比下降2个百分点;净利率为31.38%,同比提升5个百分点。公司高度重视研发投入,2022年研发费用率达到20.72%,同比提升4个百分点。在研发成果方面,公司现已拥有24项三类医疗器械注册证,并有2项伴随诊断产品在日本获批并纳入医保。此外,公司持续优化财务费用,进一步提升了经营效率。

国内外市场拓展与产品策略

国内市场:药企合作与LDT转化

2022年,公司在国内市场的营收为6.96亿元,占总营收的83%。公司持续推进PCR多基因产品、NGS10基因、BRCA1/2等各癌种战略产品在医院的准入工作。在药物临床研究服务方面,公司与百济神州、和黄医药等多家知名药企建立了合作关系,共同推动伴随诊断产品的持续放量。值得关注的是,随着北京、上海等地LDT试点政策的出台,公司有望凭借其丰富的LDT产品线储备,实现LDT向IVD产品的有效转化,抓住市场新机遇。

海外市场:高速增长与全球化布局

公司在海外市场的表现尤为亮眼,2022年海外业务营收达到1.45亿元,同比增长38%,占总营收的比例提升至17%(同比增加5个百分点)。公司积极拓展全球市场,在现有东亚和欧盟市场的基础上,进一步向东南亚、中东、南美等新兴市场拓展,目前其经销团队已覆盖全球超过60个国家及地区。在药物临床研究服务方面,公司与阿斯利康达成全球合作,协同推动产品在全球范围内的商业化进程。此外,公司PCR-11基因产品中的七个靶点已在日本获批伴随诊断,欧盟及海外其他地区的注册报批工作也在有序推进中。

盈利预测与风险评估

未来业绩展望与估值

考虑到SDC2产品权益等因素对业绩的影响,分析师下调了公司2023-2024年的利润预测,分别下调7%和9%。预计2023年至2025年,公司归母净利润将分别为2.46亿元(同比下降7%)、3.09亿元(同比增长26%)和3.87亿元(同比增长25%)。对应的摊薄每股收益(EPS)预计分别为0.62元、0.78元和0.97元。以当前股价计算,公司2023年、2024年和2025年的预测市盈率(PE)分别为48倍、38倍和30倍。基于上述分析,分析师维持对公司的“增持”评级。

潜在风险因素

公司在未来的发展中可能面临多重风险。主要包括国际宏观环境变化带来的不确定性风险;新产品研发和注册过程中可能遇到的风险;汇率波动对公司海外业务和财务表现的影响风险;以及产品推广效果不达预期,导致市场份额和营收增长受阻的风险。

总结

综合评价与投资建议

2022年,公司在营收面临挑战的情况下,通过精细化管理和高强度研发投入,实现了归母净利润的稳健增长,并保持了健康的经营指标。公司在国内市场通过与药企深度合作和把握LDT政策机遇,持续巩固市场地位;在海外市场则展现出强劲的增长势头和全球化布局能力。尽管分析师对短期盈利预测进行了调整,但公司在伴随诊断领域的创新能力、丰富的产品线储备以及全球化的市场拓展策略,为其长期发展提供了坚实支撑。鉴于公司在核心业务领域的竞争优势和未来的增长潜力,分析师维持“增持”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用