中心思想

业绩稳健增长,产业链竞争力持续强化

国邦医药在2022年及2023年一季度展现出稳健的业绩增长态势,营收和归母净利润均实现显著提升。公司通过丰富产品矩阵、提升市场占有率,持续强化其在医药制造产业链中的核心竞争力。

全球化布局与战略项目驱动未来发展

公司在全球大环内酯类和喹诺酮类原料药、医药中间体以及动物保健领域均具备领先优势。通过稳步推进募投重点项目建设,并持续拓展国际市场认证及销售网络,国邦医药的全球竞争优势日益凸显,为未来持续增长奠定坚实基础。

主要内容

业绩表现与财务概览

2022年及2023年一季度财务亮点

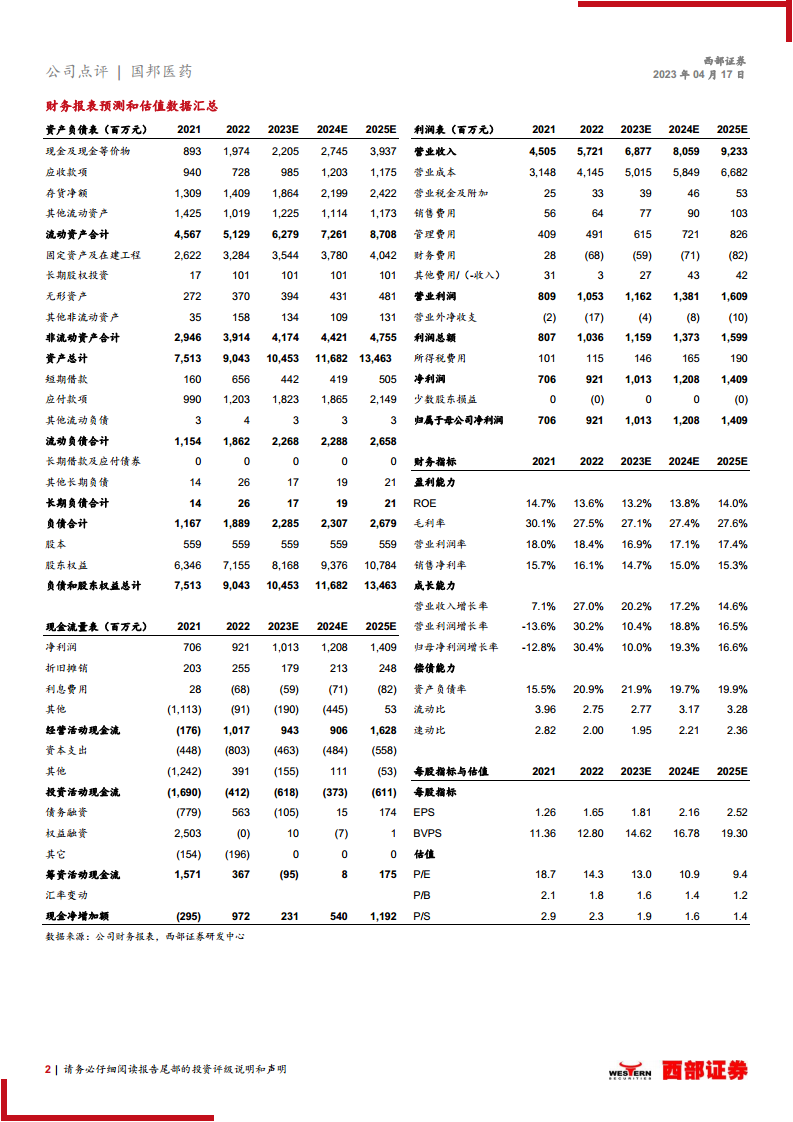

- 2022年业绩表现: 公司实现营收57.21亿元,同比增长26.98%;归母净利润9.21亿元,同比增长30.43%;扣非归母净利润9.07亿元,同比增长31.15%。主要得益于产品矩阵丰富和销量提高,以及市场竞争力和占有率的提升。毛利率为27.55%,同比下降2.59个百分点。

- 2023年一季度业绩: 实现营收14.1亿元,同比增长19.9%;归母净利润1.95亿元,同比下降2.88%;扣非归母净利润1.92亿元,同比下降2.67%。毛利率为26.61%,同比下降4.46个百分点。

- 未来盈利预测: 预计2023-2025年营收将分别达到68.77亿元、80.59亿元和92.33亿元,同比增长20.2%、17.2%和14.6%。归母净利润预计分别为10.13亿元、12.08亿元和14.09亿元,同比增长10.0%、19.3%和16.6%。

业务板块分析

多元化业务驱动增长

- 医药原料药制剂: 2022年实现营收19.92亿元,同比增长28.34%;毛利率为25.51%,同比增长3.13个百分点。公司是全球大环内酯类和喹诺酮类原料药的主要制造商之一,并稳步推进与雅培集团的克拉霉素制剂合作及CMO业务。

- 医药中间体: 2022年实现营收14.64亿元,同比增长14.38%;毛利率为43.17%,同比增长1.15个百分点。公司在固体及液体硼氢化钠等中间体领域国内产能领先,新建固液体硼氢化钠产能已进入安装阶段。

- 动物保健: 2022年实现营收20.89亿元,同比增长36.25%;毛利率为19.50%,同比下降9.99个百分点。公司在动保原料药领域布局广泛,并计划依托医药中间体延伸产品产业链,以扩大市场地位及竞争力。

战略发展与国际竞争力

募投项目稳步推进与全球市场拓展

- 募投重点项目建设: 特色原料药产业链项目,如泰拉霉素、氟苯尼考、强力霉素、硼氢化钠等,建设进展顺利。其中,年产4500吨氟苯尼考项目一期基建工程顺利进行,年产1500吨强力霉素二期项目建设进入安装调机阶段。

- 国际认证与生产基地: 浙江上虞、山东潍坊生产基地已获得美国、欧洲、日本等国际药品规范市场认证,产业集群效应显著。

- 全球销售网络: 公司已建立覆盖全球六大洲的销售网络,涉及115个国家和地区,拥有3000余家客户,其中包括全球知名药企,全球竞争优势显著。

盈利预测与投资评级

维持“买入”评级

基于公司稳健的业绩增长、多元化的业务布局、募投项目的顺利推进以及全球化的市场策略,西部证券维持国邦医药“买入”评级。预计2023-2025年对应PE分别为13.0倍、10.9倍和9.4倍。

- 风险提示: 行业政策变动风险、产品质量控制风险、原材料价格变动风险。

总结

国邦医药在2022年实现了营收和归母净利润的强劲增长,并在2023年一季度保持了良好的发展势头。公司通过深耕医药原料药制剂、医药中间体和动物保健三大核心业务板块,不断优化产品结构,提升市场占有率。同时,募投项目的稳步推进和全球销售网络的持续拓展,进一步巩固了其国际市场地位和竞争力。尽管面临行业政策、产品质量和原材料价格波动等风险,但公司凭借其强大的产业链优势和全球化布局,预计未来将持续实现稳健增长,投资评级维持“买入”。

微信扫一扫-立即使用

微信扫一扫-立即使用