中心思想

创新药板块估值修复与宏观驱动

本报告核心观点指出,2023年3月美国通胀超预期回落,叠加重磅学术会议(如AACR和ASCO)的密集召开,为创新药板块带来了持续的估值修复。宏观经济层面,尽管美国核心通胀仍具粘性,但通胀回落预期和潜在的经济衰退交易使得作为风险资产的创新药板块受益。政策环境的边际转暖,特别是对高临床价值创新药的鼓励,进一步消除了估值压制因素,预示着创新药市场将从同质化竞争转向以临床价值为导向的决胜阶段。

医药行业投资主线与风险展望

2023年医药生物行业的年度投资策略聚焦“变中有机”,强调紧抓医疗硬科技、中医药和创新药三大主线。医疗硬科技受益于国产替代和政策支持,中医药得益于国家战略推动和市场扩容,创新药则在政策优化和临床价值导向下迎来发展机遇。报告同时提示了行业面临的风险,包括控费政策超预期、研发失败、政策支持不及预期以及板块估值下挫等,建议投资者在把握机遇的同时,警惕潜在风险。

主要内容

市场行情与宏观经济影响

A股与港股医药生物指数表现

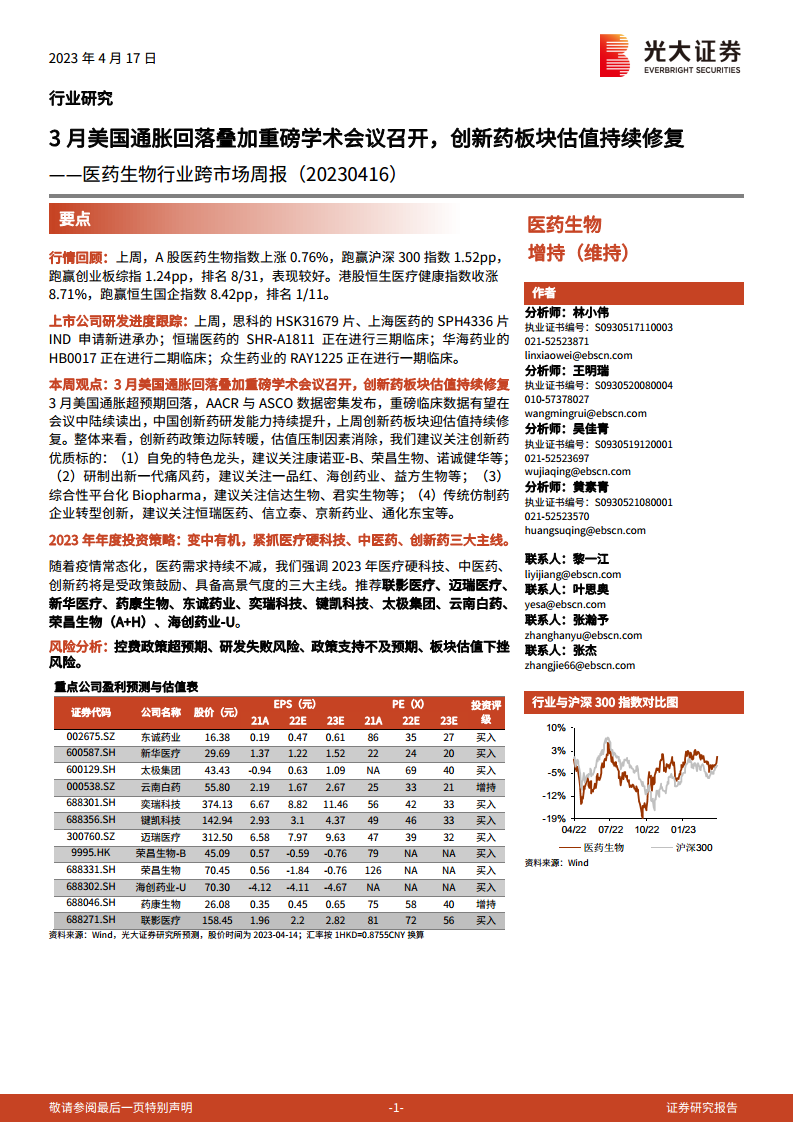

上周(2023年4月10日至4月14日),A股医药生物指数表现较好,上涨0.76%,跑赢沪深300指数1.52个百分点,跑赢创业板综指1.24个百分点,在31个申万一级子行业中排名第8。港股市场表现更为强劲,恒生医疗健康指数收涨8.71%,跑赢恒生国企指数8.42个百分点,在11个Wind香港行业板块中排名第1。

从细分板块来看,A股涨幅最大的是医疗研发外包,上涨3.38%,主要受益于创新药板块行情持续上涨;跌幅最大的是中药Ⅲ,下跌0.83%,主要系震荡回调。H股生物科技Ⅲ涨幅最大,为11.57%;医疗保健提供商与服务涨幅最小,为1.24%。

个股层面,A股涨幅最大的为圣诺生物,上涨39.82%,因其具备多肽全产业链布局及司美格鲁肽原料药概念;跌幅最大的为*ST和佳,下跌14.06%。H股涨幅最大的为百济神州,达21.95%;跌幅最大的为超人智能,达28.57%。

美国通胀与美联储政策展望

2023年3月美国通胀超预期回落,主要原因在于能源价格下跌。然而,报告分析指出,核心通胀仍处于高位,特别是住房通胀和受劳动力市场降温偏慢影响的服务价格依然坚挺。这表明未来通胀下行之路仍存波折,年内降息仍需等待。此外,美联储会议纪要显示,银行业危机可能导致美国经济在今年出现衰退,市场已开始部分交易衰退预期。创新药作为典型的风险资产,其估值水平对宏观环境变化高度敏感,因此,美联储的政策利率走向将是未来关注的重点。

创新药研发进展与政策环境

上市公司研发进度跟踪

上周,多家上市公司在创新药研发方面取得新进展。思科的HSK31679片和上海医药的SPH4336片新进承办IND申请。君实生物的注射用JS107和恒瑞医药的SHR-1703注射液的临床申请也新进承办。在临床试验阶段,恒瑞医药的SHR-A1811正在进行三期临床,华海药业的HB0017正在进行二期临床,众生药业的RAY1225正在进行一期临床。

创新药政策支持与投资建议

创新药政策环境呈现边际转暖态势,估值压制因素逐步消除。政策导向已从过去me-too创新药带来的同质化内卷转向以临床价值决胜,医保支付环境日趋成熟,高临床价值药物将获得更好的商业环境。

基于此,报告建议关注以下创新药优质标的:

- 自免特色龙头: 康诺亚-B、荣昌生物、诺诚健华等。

- 新一代痛风药研发企业: 一品红、海创药业、益方生物等。

- 综合性平台化Biopharma: 信达生物、君实生物等。

- 传统仿制药企业转型创新: 恒瑞医药、信立泰、京新药业、通化东宝等。

重点创新药企业分析

报告对多个重点创新药企业进行了详细分析:

- 康诺亚-B: IL-4Rα抗体CM310治疗中重度特应性皮炎的III期确证性临床研究成功达到所有研究终点,有望成为首个获批上市的IL-4国产抗体药,享受该靶点的国内市场红利。

- 荣昌生物: 泰它西普与维迪西妥单抗国内商业化快速放量,多项国际临床试验(如泰它西普美国狼疮III期、重症肌无力III期,维迪西妥单抗美国尿路上皮癌II期)正在推进,RC28用于湿性年龄相关性黄斑变性的国内III期临床方案公示,公司在ADC和自免领域占据领先优势。

- 一品红: 潜在BIC痛风创新药AR882于2023年1月发布的国际多中心2b期临床数据显示出强劲的降尿酸效果和良好的耐受性,为未来III期临床奠定基础,有望开拓痛风大蓝海市场。

- 信达生物: 尽管2022年受疫情和信迪利单抗单价变化影响,但通过产品销售量快速增长和新产品推出,全年销售收入保持稳健增长。公司商业化产品组合已扩展至8款,并持续推进各项研发工作,综合性创新药大平台日渐成型。

- 恒瑞医药: 新型HER2-ADC SHR-A1811于2023年4月在AACR披露初步临床数据,显示出极具潜力的抗肿瘤活性和良好耐受性,有望成为未来潜力重磅产品。公司存量业务受集采影响逐步缓和,未来将进入创新驱动业绩增长的新阶段。

- 海创药业: 核心产品德恩鲁胺国内NDA申请已获CDE受理,海外正进行临床III期,有望推进对外合作。公司利用氘代技术和PROTAC技术打造前列腺癌多周期治疗产品矩阵,并解决现有药物成药困境。

- 诺诚健华: 奥布替尼进入国家医保后2022年销售放量,实现收入5.66亿元。奥布替尼治疗MS适应症II期临床试验12周数据显示,80mgQD剂量组与安慰剂相比,Gd+T1累计新发病灶减少92.1%,前景可期。

行业数据与政策动态

医疗机构诊疗人次与医保收支

2022年1-9月,全国医院累计总诊疗人次数为29.84亿人次,同比减少2.56%,主要受多地疫情封控影响居民正常就医。其中,三级医院诊疗人次同比减少1.70%,二级医院减少3.91%,一级医院减少1.75%。与此形成对比的是,基层医疗机构诊疗人次同比增长2.82%。

在基本医保方面,2022年1-9月累计收入达21491亿元,同比增长18.7%;累计支出达17286亿元,同比增长12.8%。期末参保覆盖面稳定在95%以上,累计结余4205亿元,累计结余率为19.6%。

医药制造业经济指标

2023年1-2月,医药制造业累计收入为4392.2亿元,同比增长2.3%。同期,营业成本同比增长6.2%,利润总额同比下降12.0%。在期间费用率方面,销售费用率为16.0%,同比下降0.1个百分点;管理费用率为6.2%,同比上升0.4个百分点;财务费用率为0.70%,同比下降0.2个百分点,对制造业利润影响较小。

药品与耗材价格变动

2023年3月,国内大部分抗生素价格涨跌不一,例如硫氰酸红霉价格上升至497.5元/kg,而7-ACA价格下降至430元/kg。维生素原料药价格多数下降,截至4月14日,维生素B1、E、K3、泛酸钙价格均有所下降,而维生素A、D3、生物素价格保持稳定。心脑血管原料药价格在3月基本稳定,如缬沙坦、厄贝沙坦、阿托伐他汀钙等。中药材价格指数呈现稳步抬升趋势,中药材综合200指数在2023年3月收于3039.56点,环比上升1.54%。

在CPI方面,2023年3月整体CPI同比上升0.7%,环比下降0.3%。医疗保健CPI同比上升1.0%,环比上升0.1%。其中,中药CPI同比上升4.1%,西药CPI同比上升0.5%,医疗服务CPI同比上升0.9%。

一致性评价与带量采购

上周,共有79个品规正式通过了一致性评价,包括亿帆生物的盐酸去氧肾上腺素注射液和以岭药业的罗红霉素片等。这表明国家对仿制药质量和疗效的监管持续推进。

耗材带量采购方面,政策持续加码。2023年4月3日,山西四市联盟发布医用耗材带量采购成交结果,涉及11类461万个耗材产品。4月4日,河南省医保局通知自5月1日起执行国家组织骨科脊柱类耗材集采结果,采购周期为3年。同日,福建省医保局发布通知,心脏介入电生理类及腔镜吻合器类医用耗材省际联盟集中带量采购中选结果将于4月14日起正式执行。这些政策的落地将进一步推动耗材价格的合理化,并影响相关企业的市场格局。

资本市场动态

沪深港通资金流向

上周(4.11-4.14),沪深港通资金在A股医药股中呈现分化。华兰生物、恒瑞医药、九洲药业等获得净买入,其中华兰生物净买入额达26872.54万元。爱尔眼科、华润三九、益丰药房等则被净卖出。在H股医药股中,药明生物、信达生物、金斯瑞生物科技等获得显著净买入,药明生物净买入额高达65879万元。国药控股、上海医药、锦欣生殖等则被净卖出。

医药公司融资与解禁

近期,医药板块的融资活动和股份解禁情况更新。盘龙药业和南华生物等公司有定向增发预案更新,旨在项目融资或补充流动资金。同时,海森药业、罗欣药业、三友医疗、科美诊断等公司有股份解禁,涉及首发机构配售股份、定向增发机构配售股份、首发原股东限售股份和首发战略配售股份等多种类型,可能对市场流动性产生影响。

总结

本报告全面分析了2023年4月17日当周医药生物行业的跨市场表现、宏观经济影响、创新药研发进展及政策环境、行业关键数据以及资本市场动态。核心观点是创新药板块在宏观利好(如美国通胀回落)和学术会议催化下估值持续修复,政策边际转暖为高临床价值创新药提供了更好的发展机遇。同时,报告强调了医疗硬科技、中医药和创新药作为年度投资主线的重要性,并提示了行业面临的政策和研发风险。各项数据表明,尽管部分领域(如医疗机构诊疗人次、医药制造业利润)受到短期因素影响,但创新药的研发活力和政策支持为行业带来了新的增长动力,而带量采购等政策则持续推动行业结构优化。

微信扫一扫-立即使用

微信扫一扫-立即使用