荣昌生物(688331)

投资要点

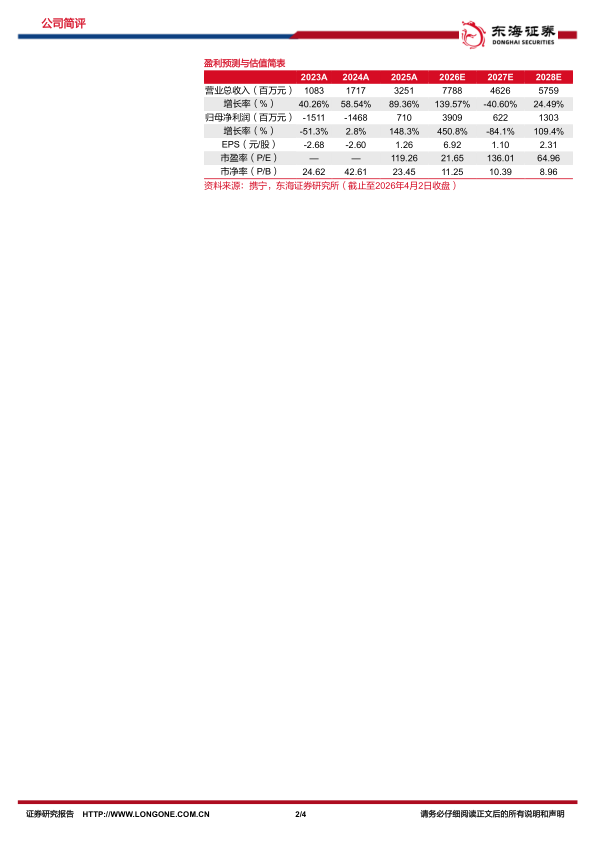

商业化+BD驱动业绩高增长。2025年,公司实现营业收入32.51亿元(同比+89.36%),归母净利润7.10亿元(扭亏为盈),扣非归母净利润0.68亿元。2025年公司授权给Vor Bio泰它西普在除大中华以外的全球权益,合计确认技术授权收入8.95亿元。2025年,公司在国内商业化产品销售收入22.71亿元(同比+33.66%),商业化产品销售毛利率84.3%(同比+3.7pp),销售费用11.1亿元,销售费用率48.9%(同比-6.9pp)。收入端持续高速增长,利润端若剔除BD收入及成本的非经常性影响,亏损7.71亿元(同比大幅收窄47.5%)。公司商业化生产规模效应逐步释放,毛利率稳步提升。

核心产品管线开发稳步推进。(1)泰它西普销售维持高增长态势,系统性红斑狼疮仍是贡献最大的适应症,类风湿性关节炎和重症肌无力(MG)患者数量及销售量大幅增长。IgAN和干燥综合症(SjD)的上市申请已获受理,预计有望在2026年获批上市。同时公司前瞻性布局启动眼肌型重症肌无力、抗结缔组织间质性肺炎III期临床,进一步丰富RC18的适应症矩阵。海外方面,BD落地后快速推进临床,MG全球III期临床正在患者入组,SjD全球III期已启动。(2)维迪西妥单抗适应症持续拓展,UC领域,RC48联合治疗一线UC上市申请已获受理,预计2026年年中获批,将为RC48打开新增长空间。GC领域,联合治疗一线GC的II期临床数据优异,2025年ASCO大会公布了HER2低表达人群数据,2026年ASCO大会将披露HER2高表达人群数据,公司已启动HER2高、低表达人群的两个III期临床试验,实现了胃癌适应症的全人群覆盖。BC领域,RC48联合治疗二线HER2高、低表达乳腺癌已获批上市,填补了临床空白。海外方面,辉瑞已完成联合治疗一线UC的III期临床入组,预计2027年上半年输出核心数据并确立申报策略。(3)RC148是PD-1/VEGF双特异性抗体单药治疗一线NSCLC数据在ESMO IO大会公布临床数据,联合治疗二线NSCL已获CDE突破性疗法认定并已取得III期临床许可,联合治疗一线NSCLC的II期临床数据优异,已启动III期临床。RC148联合RC118(Claudin18.2ADC)治疗二线胃癌的疗效与安全性,展示出双抗与ADC联用的巨大潜力。海外方面,2026年1月,公司与艾伯维达成56亿美元的海外授权协议,6.5亿美元首付款将于近期到账,目前RC148联合化疗治疗二线NSCLC已获FDA的III期临床许可。

创新技术平台不断突破。全球首创PR-ADC载荷回收平台即将在2026年AACR大会披露,通过特异性捕获游离毒素解决传统ADC系统性毒性问题,提升治疗指数,有望推出FIC药物。公司新一代ADC药物研发稳步推进,RC278是靶向CDCP1的ADC,目前处于剂量爬坡及目标剂量拓展阶段。RC288是双特异性ADC,靶点为PSMA+B7H3,近期获批临床。公司还布局了双抗、三抗ADC、双payload ADC等新型ADC分子,持续推出具有差异化竞争优势的创新产品,构筑起公司在ADC领域的核心技术壁垒。

投资建议:考虑到公司BD款项确认情况,我们上调2026-2027年盈利预测,新增2028年盈利预测,预计公司2026-2028年实现营业收入77.88/46.26/57.59亿元(2026-2027年原预测为31.74/41.27亿元),归属于母公司净利润39.09/6.22/13.03亿元(2026-2027年原预测为-3.29/0.88亿元)。公司经营效率不断提升,国际化进程加速,维持“买入”评级。

风险提示:研发进展不及预期风险;海外拓展不及预期风险;核心产品商业化进展不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用