中心思想

业绩短期承压,主业结构优化

长春高新2023年一季度业绩受多重短期因素影响,营收和归母净利润同比下滑。然而,公司通过剥离地产业务,进一步聚焦生物医药主业,并实现关键原材料自产,为长期发展奠定基础。

生物医药核心业务稳健,未来增长可期

尽管金赛药业短期受疫情及高基数影响,但百克生物实现强劲复苏。公司战略性剥离非核心地产业务,并优化供应链,预示着生物医药主业的盈利能力和可持续发展将得到提升,维持“买入”评级。

主要内容

2023年一季报业绩概览与地产业务剥离

- 一季度业绩表现: 2023年第一季度,公司实现营业收入27.78亿元,同比下降6.63%;归母净利润8.57亿元,同比下降24.71%;扣非归母净利润8.54亿元,同比下降23.93%。经营性净现金流9.37亿元,同比增长55.21%。整体业绩略低于市场预期。

- 战略性剥离高新地产: 公司于2023年4月17日与控股股东超达集团签署协议,拟以24.20亿元人民币出售高新地产100%股权。此交易完成后,高新地产将不再纳入公司财务报表合并范围,有助于公司聚焦生物医药主业。

子公司业绩分化与利润影响因素分析

- 子公司业绩表现:

- 金赛药业:实现收入23.53亿元,同比下降11%;净利润8.95亿元,同比下降26%。主要受一季度新冠和流感疫情影响,日常销售活动受冲击,且2022年3月紧急发货导致基数较高。

- 百克生物:实现收入1.79亿元,同比增长30%;净利润0.18亿元,同比增长6%。由于上年同期新冠疫情导致常规疫苗接种受限,基数较低,2023年第一季度收入实现强劲复苏。

- 华康药业:实现收入1.65亿元,同比下降3%;净利润0.09亿元,同比持平。同样受到疫情影响。

- 高新地产:实现收入0.71亿元,同比下降58%;净利润0.01亿元,同比下降95%。

- 利润下滑原因: 公司利润下滑幅度大于收入,主要受两方面因素影响:

- 营业成本增加:同比增加1.05亿元,增长45.76%,主要原因是高新地产2023年第一季度扣除集团内部交易后的结算收入增加,以及下属制药业公司工艺变更支出增加。

- 研发费用增加:同比增加1.00亿元,增长42.81%,主要原因是下属制药业公司研发投入增加。

- 未来展望: 报告指出,上述均为短期因素,随着后续日常经营活动正常开展,公司归母净利润将恢复稳健增长态势。

聚焦主业与供应链优化

- 出售地产业务的战略意义: 通过出售高新地产100%股权,公司将进一步聚焦生物医药核心主业发展,有利于优化资产负债结构,增强公司可持续发展能力。截至2022年末,高新地产对长春高新的资金拆借余额为27.12亿元,交易完成后将分三年偿还本金及利息。

- 金赛药业自产PEG获批: 2023年4月,金赛药业收到国家药监局批准,其“金赛增”可增加吉林省金派格为原液生产用原材料甲氧基聚乙二醇衍生物(PEG)的供应商。此前金赛药业需从单一供应商外购PEG,此次获批使得自产PEG成为可能,有利于原材料供应保障和成本优化。

盈利预测与风险提示

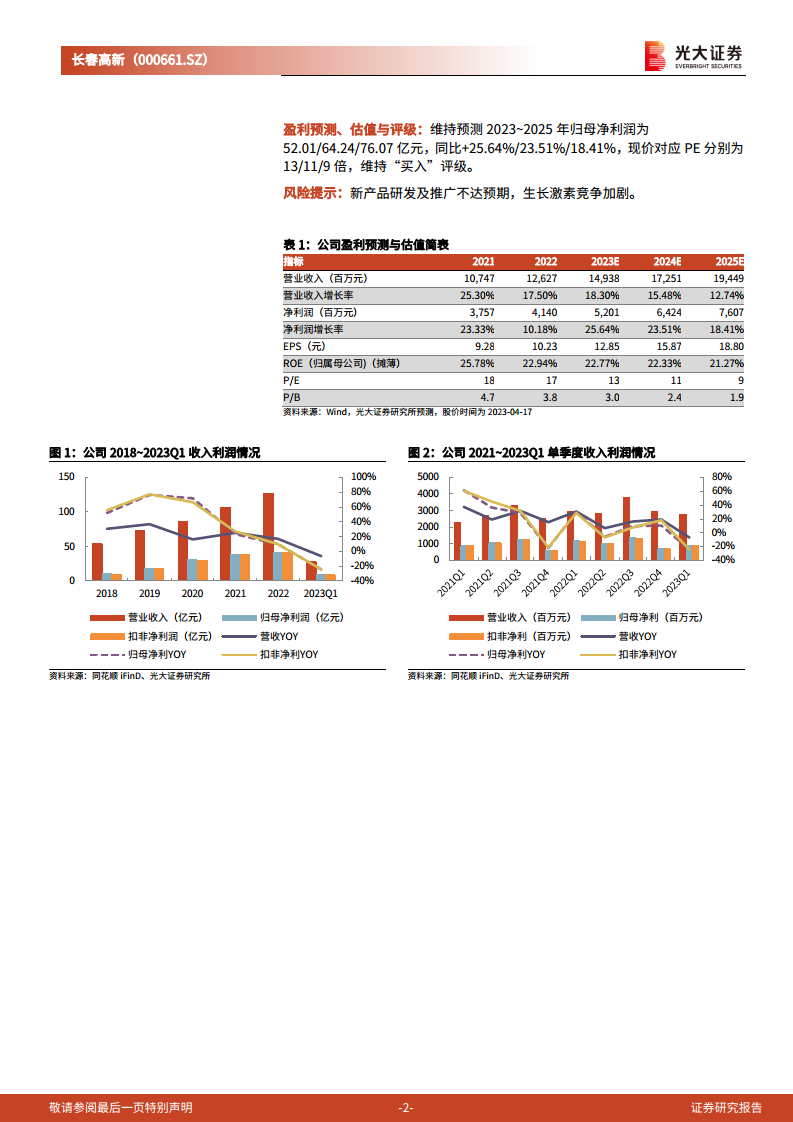

- 盈利预测与评级: 报告维持对公司2023年至2025年归母净利润的预测,分别为52.01亿元、64.24亿元和76.07亿元,同比分别增长25.64%、23.51%和18.41%。当前股价对应PE分别为13倍、11倍和9倍。报告维持“买入”评级。

- 风险提示: 主要风险包括新产品研发及推广不达预期,以及生长激素市场竞争加剧。

总结

长春高新2023年第一季度业绩受疫情、高基数及研发投入增加等短期因素影响,营收和归母净利润出现下滑。然而,公司积极推进战略转型,通过剥离非核心地产业务,进一步聚焦生物医药主业,并成功实现核心原材料PEG的自产,有效保障了供应链并优化了成本结构。尽管短期业绩承压,但核心生物医药业务(特别是百克生物的强劲复苏)展现出韧性,且战略调整和供应链优化将为公司长期稳健发展提供有力支撑。分析师维持“买入”评级,预期未来归母净利润将恢复稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用