中心思想

核心增长动力与市场优势

本报告核心观点指出,智飞生物在2023年第一季度展现出稳健的业绩增长,主要得益于其在9价HPV疫苗市场的显著优势和代理协议的成功续签,这为公司未来业绩增长奠定了坚实基础。同时,公司持续深耕二类疫苗市场,加速自主产品矩阵建设,并拥有丰富的产品管线储备,研发工作稳步推进,进一步增强了其核心竞争力。

盈利能力与投资展望

尽管对2024-2025年的净利润预测进行了调整,但公司预计未来三年仍将保持健康的归母净利润增长。报告维持了“买入”评级,反映了市场对其长期增长潜力和盈利能力的积极预期,尤其是在疫苗市场结构性变化和自主产品创新驱动下的发展前景。

主要内容

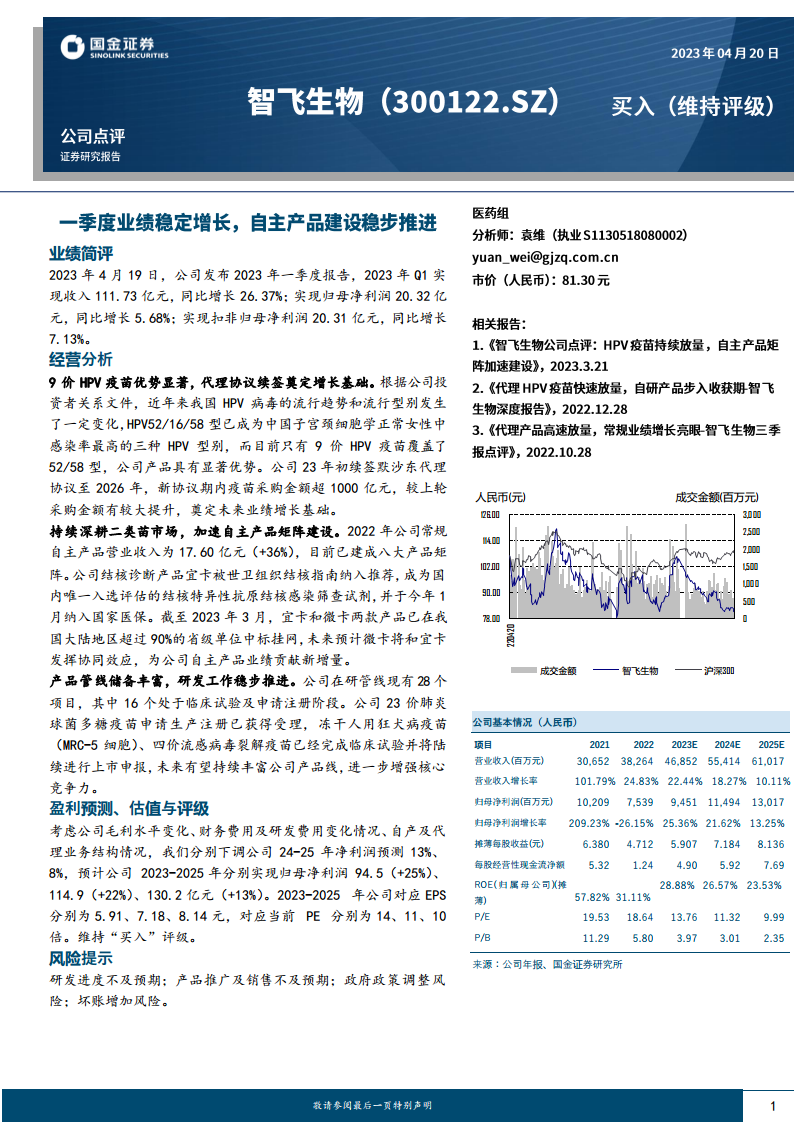

业绩简评:2023年第一季度财务表现

2023年第一季度,智飞生物实现了强劲的财务增长。

- 营业收入:达到111.73亿元人民币,同比增长26.37%。

- 归母净利润:实现20.32亿元人民币,同比增长5.68%。

- 扣非归母净利润:达到20.31亿元人民币,同比增长7.13%。

经营分析:战略布局与产品优势

9价HPV疫苗优势显著,代理协议续签奠定增长基础

- 市场优势:鉴于中国HPV病毒流行型别的变化(HPV52/16/58型感染率最高),目前仅9价HPV疫苗覆盖了52/58型,使公司产品具有显著的市场竞争优势。

- 协议续签:公司于2023年初与默沙东续签代理协议至2026年,新协议期内疫苗采购金额预计超过1000亿元人民币,较上轮采购金额有大幅提升,为未来业绩增长提供了坚实保障。

持续深耕二类苗市场,加速自主产品矩阵建设

- 自主产品收入增长:2022年,公司常规自主产品营业收入达到17.60亿元人民币,同比增长36%,显示出自主产品线的强劲增长势头。

- 产品矩阵:目前已建成八大产品矩阵,覆盖多个疾病领域。

- 核心产品进展:结核诊断产品“宜卡”被世卫组织结核指南推荐,并于2023年1月纳入国家医保,成为国内唯一入选评估的结核特异性抗原筛查试剂。截至2023年3月,“宜卡”和“微卡”两款产品已在中国大陆地区超过90%的省级单位中标挂网,预计未来将发挥协同效应,贡献新的业绩增量。

产品管线储备丰富,研发工作稳步推进

- 研发管线:公司在研管线现有28个项目,其中16个项目已进入临床试验及申请注册阶段,显示出强大的研发实力和未来增长潜力。

- 重点产品进展:23价肺炎球菌多糖疫苗的生产注册申请已获受理;冻干人用狂犬病疫苗(MRC-5细胞)和四价流感病毒裂解疫苗已完成临床试验,并将陆续进行上市申报,有望持续丰富公司产品线,进一步增强核心竞争力。

盈利预测、估值与评级:稳健增长与“买入”评级

- 净利润预测调整:基于毛利水平、财务费用及研发费用变化,以及自产与代理业务结构调整,公司下调了2024-2025年净利润预测,分别下调13%和8%。

- 未来盈利展望:预计2023-2025年归母净利润分别为94.5亿元(同比增长25%)、114.9亿元(同比增长22%)和130.2亿元(同比增长13%)。

- 估值与评级:对应2023-2025年EPS分别为5.91、7.18、8.14元,对应当前PE分别为14、11、10倍。报告维持“买入”评级。

风险提示:潜在挑战

- 研发进度不及预期:新产品研发可能面临延期或失败的风险。

- 产品推广及销售不及预期:市场竞争加剧或推广策略不当可能影响产品销售。

- 政府政策调整风险:医药行业政策变化可能对公司经营产生影响。

- 坏账增加风险:应收账款回收可能面临挑战。

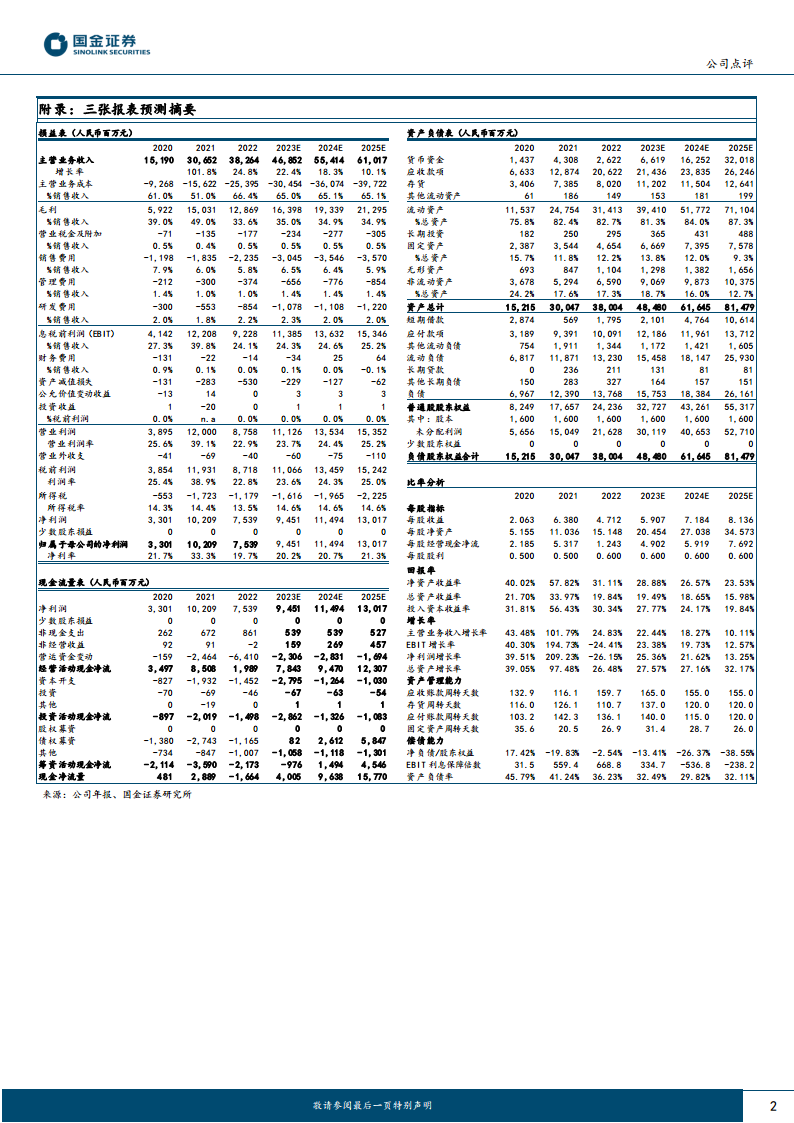

财务数据分析:关键指标与趋势

- 营业收入增长率:预计2023-2025年分别为22.44%、18.27%、10.11%,保持稳健增长。

- 归母净利润增长率:预计2023-2025年分别为25.36%、21.62%、13.25%,盈利能力持续提升。

- 净资产收益率(ROE):预计2023-2025年分别为28.88%、26.57%、23.53%,显示公司资本利用效率较高。

- 资产负债率:预计2023-2025年分别为32.49%、29.82%、32.11%,保持在健康水平。

- 现金流:经营活动现金净流量预计在2023-2025年持续增长,显示公司经营活动产生现金能力强劲。

总结

智飞生物在2023年第一季度表现出强劲的业绩增长,得益于其在9价HPV疫苗市场的领先地位和与默沙东代理协议的成功续签,这为公司未来几年的收入和利润增长奠定了坚实基础。同时,公司在自主产品研发和市场拓展方面也取得了显著进展,特别是结核诊断产品“宜卡”的医保纳入和广泛挂网,以及丰富的产品管线储备,预示着其核心竞争力的持续增强。尽管对未来两年的净利润预测进行了小幅调整,但基于其稳健的财务表现、清晰的增长战略和持续的研发投入,报告维持了“买入”评级,表明市场对其长期发展前景持乐观态度。公司面临研发进度、市场推广、政策调整和坏账风险,但整体而言,其在疫苗市场的战略布局和执行力有望支撑其未来的持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用