中心思想

经营韧性显现,渠道优化成效显著

李宁在2023年第一季度展现出稳健的经营韧性,全平台零售流水实现中单位数增长,其中直营渠道表现尤为突出。尽管同店销售受高基数和疫情影响有所下滑,但公司通过积极的渠道整合优化、新店贡献以及有效的库存管理,使得整体经营表现符合预期,并在季度末呈现出显著的改善趋势。

市场复苏驱动,未来业绩增长可期

随着中国消费市场的逐步复苏,李宁在4月以来实现了流水的大幅超预期增长,显示出强大的市场适应能力和品牌吸引力。公司在产品专业化、渠道精细化运营以及新平台拓展方面的策略布局,为其全年收入维持双位数增长指引提供了坚实基础,并预示着未来盈利指引有进一步上调的潜力。

主要内容

2023年第一季度经营表现与渠道优化

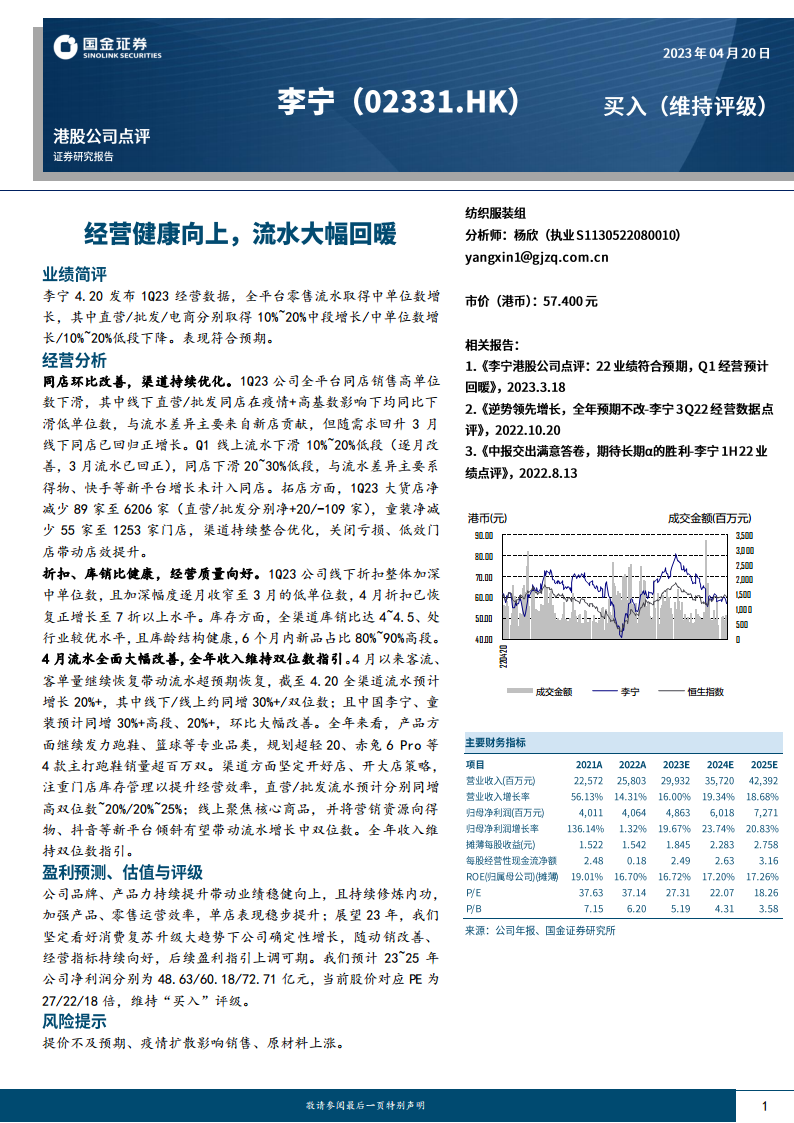

李宁于2023年4月20日公布的第一季度经营数据显示,公司全平台零售流水取得中单位数增长,符合市场预期。具体来看,直营渠道表现强劲,实现了10%~20%中段增长;批发渠道录得中单位数增长;而电商渠道则出现10%~20%低段下降。

在同店销售方面,受疫情及去年同期高基数的影响,公司全平台同店销售同比下滑高单位数。其中,线下直营和批发同店均同比下滑低单位数,但新开门店的贡献有效弥补了部分同店下滑带来的影响,使得整体流水表现优于同店数据。值得关注的是,随着市场需求的逐步回升,3月线下同店销售已回归正增长。线上渠道在第一季度流水下滑10%~20%低段,但同样呈现逐月改善态势,3月流水已转正。线上同店销售下滑20%~30%低段,这主要是由于得物、快手等新兴电商平台的销售增长尚未计入传统的同店统计范畴。

在渠道策略方面,李宁持续推进整合优化,旨在提升门店运营效率。截至2023年第一季度末,大货店净减少89家至6206家,其中直营店净增加20家,批发店净减少109家。童装门店净减少55家至1253家。这些调整反映了公司关闭亏损、低效门店,优化门店网络布局以提升单店店效的决心。

经营质量提升与全年增长展望

公司在第一季度保持了健康的经营质量。线下折扣整体加深中单位数,但加深幅度逐月收窄,至3月已降至低单位数,并在4月恢复正增长,达到7折以上水平。库存方面,全渠道库销比维持在4~4.5的行业较优水平,且库龄结构健康,6个月内新品占比高达80%~90%高段,显示出公司在库存管理方面的有效性和新品周转效率。

进入4月,市场复苏态势显著,客流和客单量持续恢复,带动公司流水超预期大幅改善。截至4月20日,预计全渠道流水增长超过20%,其中线下同增30%以上,线上同增双位数。细分品牌方面,中国李宁预计同增30%+高段,童装预计同增20%+,环比均实现大幅改善。

展望全年,李宁维持双位数收入增长指引。在产品策略上,公司将继续发力跑鞋、篮球等专业品类,计划推出超轻20、赤兔6 Pro等4款主打跑鞋,目标销量超百万双。渠道策略方面,公司将坚定执行“开好店、开大店”的策略,并注重门店库存管理以提升经营效率。预计直营流水将实现高双位数至20%的同增,批发流水预计同增20%~25%。线上渠道将聚焦核心商品,并将营销资源向得物、抖音等新平台倾斜,有望带动线上流水实现中双位数增长。

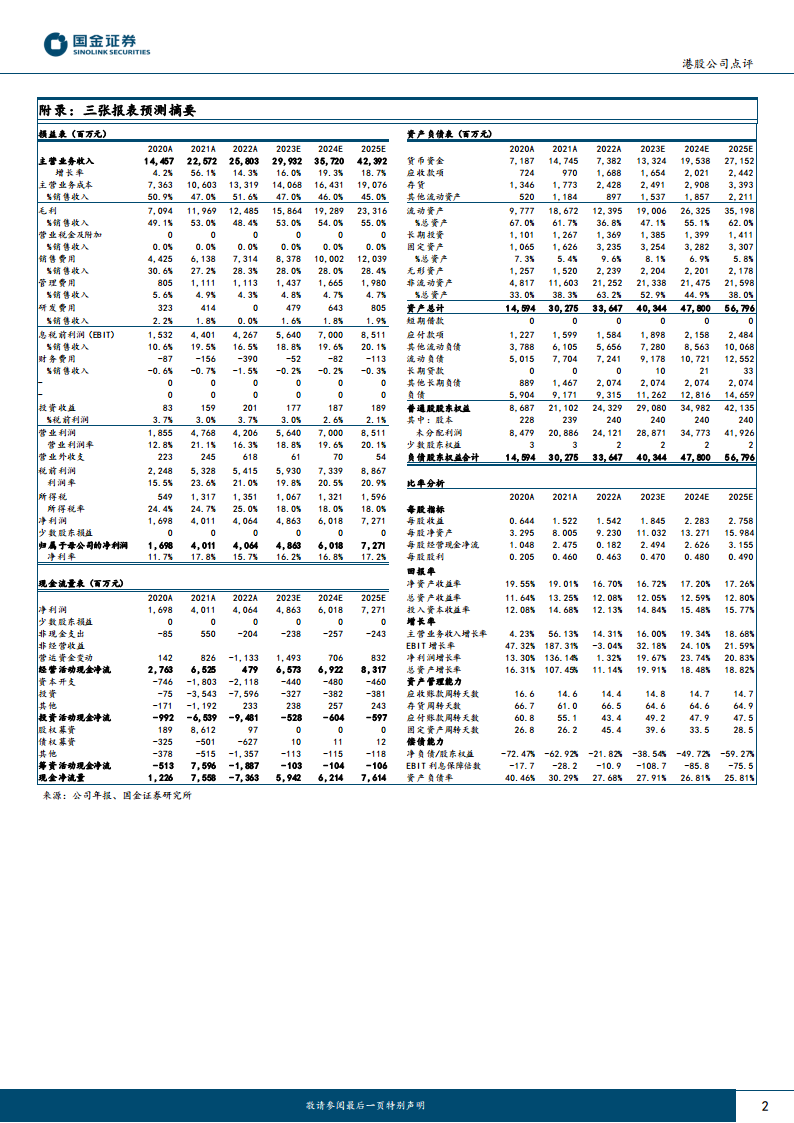

国金证券预计李宁2023年至2025年的净利润将分别达到48.63亿元、60.18亿元和72.71亿元,当前股价对应的市盈率(PE)分别为27倍、22倍和18倍。鉴于公司品牌和产品力的持续提升、零售运营效率的加强以及消费复苏的确定性趋势,国金证券维持对李宁的“买入”评级。同时,报告也提示了潜在风险,包括提价不及预期、疫情扩散影响销售以及原材料上涨。

总结

李宁在2023年第一季度展现出强劲的经营韧性和市场适应能力,全平台零售流水实现稳健增长,尤其在3月和4月,随着消费市场复苏,各项经营指标呈现显著改善。公司通过持续的渠道优化、健康的库存管理以及精准的产品和营销策略,有效提升了经营质量和效率。展望未来,在专业品类发力、新渠道拓展和“开好店、开大店”策略的推动下,李宁有望在消费复苏的大趋势下实现确定性增长,并具备上调盈利指引的潜力。国金证券基于此维持“买入”评级,看好其长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用