中心思想

业绩强劲增长,主业聚焦成效显著

康恩贝在2023年第一季度实现了显著的业绩增长,营业收入和归母净利润均大幅提升。这主要得益于公司持续聚焦中药大健康主业的战略,该业务板块表现强劲,成为公司营收增长的核心驱动力。

品牌战略驱动,未来增长潜力可期

公司积极推进大品牌大品种工程,多个核心产品销售收入实现高速增长,有效推动了整体经营业绩的快速提升。华创证券维持“推荐”评级,并基于对公司OTC及处方药业务广阔成长空间的判断,给出了积极的盈利预测和目标价,显示出对公司未来发展潜力的信心。

主要内容

2023年第一季度业绩概览

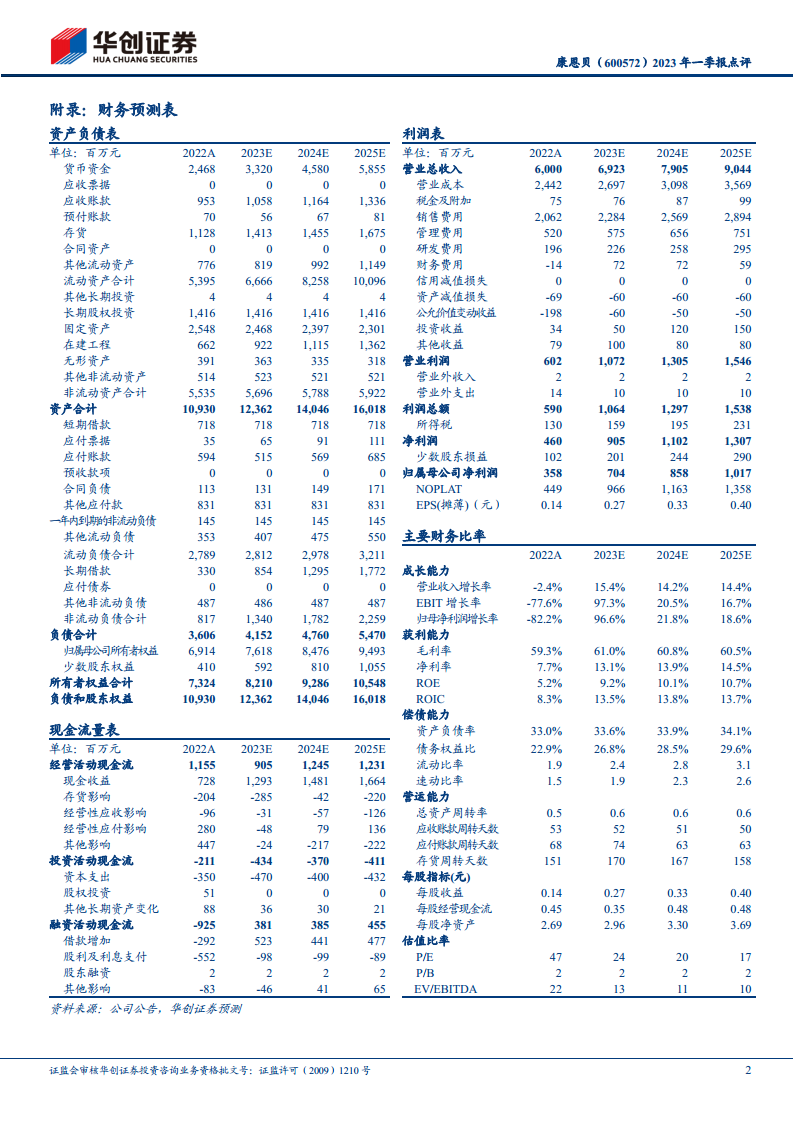

- 2023年第一季度,康恩贝公司实现营业收入21.31亿元,同比增长25.27%。

- 归属于上市公司股东的净利润达到2.84亿元,同比大幅增长175.17%。

- 扣除非经常性损益后归属于上市公司股东的净利润为2.64亿元,同比增长36.42%。

业务结构优化与核心业务加强

中药大健康业务表现突出

- 公司持续聚焦中药大健康业务,该核心业务在2023年第一季度实现营收14.44亿元,同比增长41%,占公司总营收的比重达到67.78%,显示出其作为主营业务的强劲增长势头。

细分业务板块增长分析

- 其他业务结构持续优化,其中自我保健产品业务收入11.15亿元,同比增长52.33%。

- 非处方药(OTC)业务实现营收9.67亿元,同比增长55.6%。

- 健康消费品业务实现营收1.48亿元,同比增长33.9%。

- 处方药业务实现营收6.42亿元,同比增长7.8%。

- 中药饮片业务实现营收1.47亿元,同比增长23.8%。

- 其他业务实现营收2.26亿元,同比下降11%。

大品牌大品种战略持续推进

- 公司积极推进大品牌大品种工程,多个核心产品销售表现亮眼,有力支撑了业绩增长。

- “康恩贝”牌肠炎宁系列产品销售收入同比增长100%。

- “金康速力”牌乙酰半胱氨酸泡腾片销售收入同比增长90%。

- “金笛”牌复方鱼腥草合剂销售收入同比增长45%。

- “康恩贝”牌健康食品销售收入同比增长35%。

投资建议与未来展望

盈利预测与估值分析

- 华创证券认为康恩贝作为国内优秀的品牌中药企业,在OTC及处方药业务领域拥有广阔的成长空间。

- 预计公司2023年至2025年归母净利润分别为7.04亿元、8.58亿元和10.17亿元,同比增速分别为96.6%、21.8%和18.6%。

- 对应预测市盈率分别为24倍(2023E)、20倍(2024E)和17倍(2025E)。

- 参考历史及可比公司估值情况,给予公司2023年30倍目标市盈率,对应目标价8.2元。

- 维持“推荐”评级。

潜在风险提示

- 公司面临的核心品种集采超预期风险。

- 资产计提减值等潜在风险。

总结

康恩贝在2023年第一季度展现出强劲的财务表现,营业收入和归母净利润均实现高速增长,尤其归母净利润同比增幅高达175.17%。这一显著增长主要得益于公司坚定聚焦中药大健康主业的战略,该业务板块营收占比近七成并实现41%的同比增长。同时,公司积极推进大品牌大品种工程,多个核心产品如肠炎宁系列、乙酰半胱氨酸泡腾片等销售额大幅提升,成为业绩增长的重要驱动力。华创证券基于公司在OTC及处方药市场的广阔成长空间,对康恩贝未来三年的盈利能力持乐观态度,并维持“推荐”评级,设定目标价8.2元。尽管公司前景看好,但仍需关注核心品种集采超预期和资产计提减值等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用