中心思想

疫情影响下国内业务承压,海外市场实现强劲增长

艾德生物在2022年面临国内疫情带来的短期业绩压力,导致营收同比下降8.16%。然而,公司通过积极拓展海外市场,实现了1.45亿元的营收,同比增长37.74%,有效对冲了国内市场的波动。这表明公司具备较强的市场适应性和国际化战略执行能力。

技术创新与伴随诊断高地奠定长期发展基础

公司持续高投入研发,2022年研发投入达1.75亿元,占营收比20.72%,并新增5项发明专利授权。凭借行业领先的产品种类和自主知识产权,艾德生物在肿瘤精准检测领域建立了深厚的技术壁垒。同时,公司与全球TOP10肿瘤企业中的9家达成伴随诊断合作,药物临床研究服务业务营收同比增长58.81%,巩固了其在伴随诊断领域的领先地位,为未来业绩增长奠定了坚实基础。

主要内容

海外收入持续攀升,国内业务短期波动

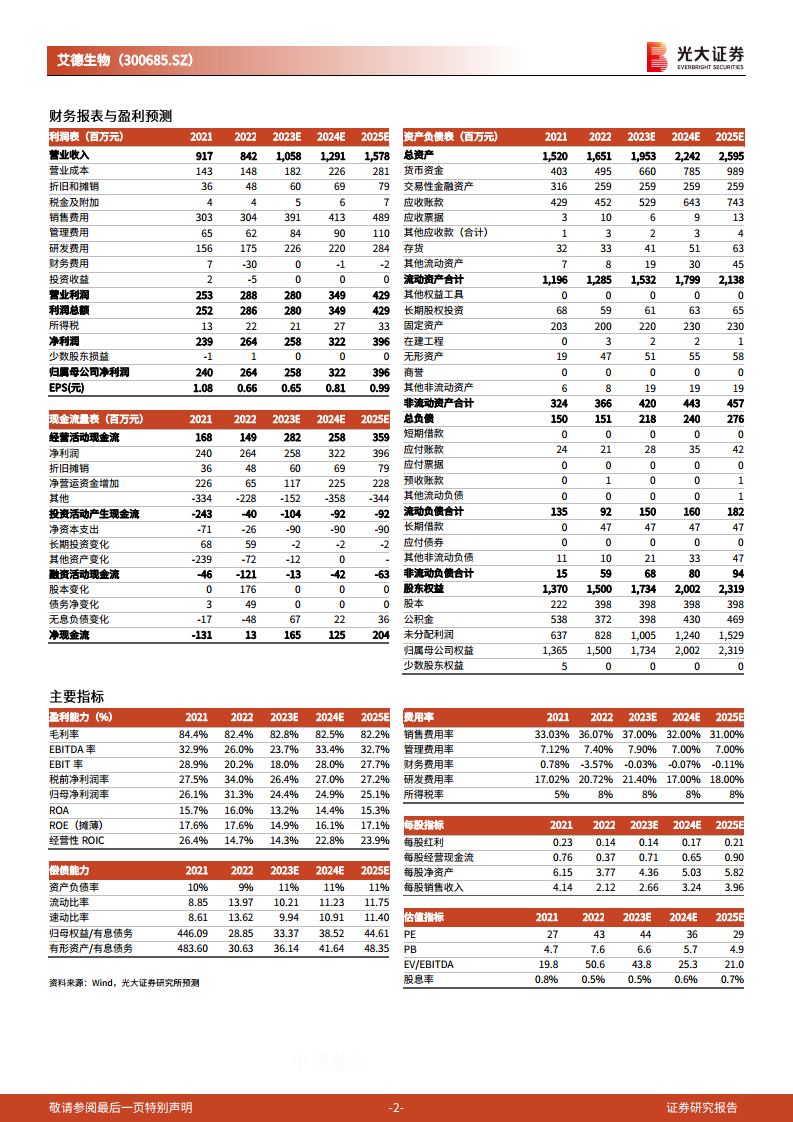

- 营收概览与市场表现: 2022年,艾德生物实现总营收8.42亿元,同比下降8.16%;归母净利润2.64亿元,同比增长10.09%;扣非归母净利润1.57亿元,同比下降27.21%。其中,海外市场营收达到1.45亿元,同比增长37.74%,表现强劲。国内市场营收为6.97亿元,同比下降14.12%。

- 国内市场承压与新机遇: 国内营收下降主要受疫情负面影响。尽管如此,公司的新产品PD-L1在国内市场拓展顺利,并积极响应LDT试点政策,配合医院建立LDT全流程,为未来发展积蓄动能。

- 海外市场扩张与医保准入: 公司积极推进海外市场准入,伴随诊断产品ROS1及PCR-11基因在日本等国家获批并纳入当地医保,享受医疗需求增长红利。公司在深耕东亚和欧盟市场的基础上,进一步拓展东南亚、中东、南美等市场,国际化战略扎实推进。

坚持技术创新驱动,产品种类领先行业

- 研发投入与创新成果: 艾德生物现有研发人员465人,建有厦门、上海双研发中心,均通过国家企业技术中心认定。2022年研发投入1.75亿元,占营业收入的20.72%,并新增5项发明专利授权。

- 产品线优势与整体解决方案: 截至2022年底,公司自主研发并在中国获批24种单基因及多基因肿瘤检测产品,是行业内产品种类最齐全的领先企业,多个产品仍为国内独家获批。公司基于自主知识产权的专利技术,以伴随诊断试剂为核心,打造了从上游样本处理/核酸提取到下游自动报告/数据管理的肿瘤精准检测整体解决方案。

拓展药企合作范围,占据伴随诊断高地

- 药物临床研究服务高速增长: 2022年,公司药物临床研究服务业务营收达到8,603.84万元,同比增长58.81%。

- 伴随诊断合作网络: 公司在PCR、NGS、IHC、FISH等各技术平台的产品是多家药企肿瘤药物的伴随诊断产品。例如,PCR-11基因产品是礼来、安进、默克、武田、海和、广生堂等十三家药企肿瘤药物的伴随诊断产品。

- 行业领导地位: 公司与阿斯利康、皮尔法伯、和黄医药、百济神州等多家知名药企达成新的伴随诊断合作。截至2022年底,公司与全球TOP10肿瘤企业中的9家就伴随诊断达成合作,占据了伴随诊断的高地。合作的11个靶点的多款创新肿瘤药物已获批上市,为公司发展奠定坚实基础。

盈利预测、估值与评级

- 盈利预测调整: 考虑到疫情对公司常规业务的影响,分析师下调了公司2023-2024年归母净利润预测至2.58亿元和3.22亿元(原预测分别为2.76亿元和3.34亿元,分别下调7%和4%),并引入2025年归母净利润预测为3.96亿元。

- 估值与评级: 现价对应2023-2025年PE分别为44倍、36倍和29倍。鉴于公司作为国内肿瘤伴随诊断行业龙头企业,具备技术壁垒和产品优势,分析师维持“买入”评级,看好公司长期发展。

- 风险提示: 产品研发及获批不及预期风险、市场竞争加剧风险。

总结

艾德生物在2022年面临国内疫情带来的短期业绩压力,导致营收同比下降,但其海外市场表现亮眼,营收同比增长37.74%,显示出公司国际化战略的成效。公司持续高强度研发投入,拥有行业领先的产品种类和自主知识产权,在肿瘤精准检测领域构筑了坚实的技术壁垒。此外,艾德生物在伴随诊断领域与全球顶级药企广泛合作,药物临床研究服务业务实现高速增长,进一步巩固了其市场领导地位。尽管短期盈利预测有所下调,但鉴于公司在技术创新和伴随诊断市场的核心竞争力,分析师维持“买入”评级,看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用