中心思想

业绩稳健增长与海外市场拓展

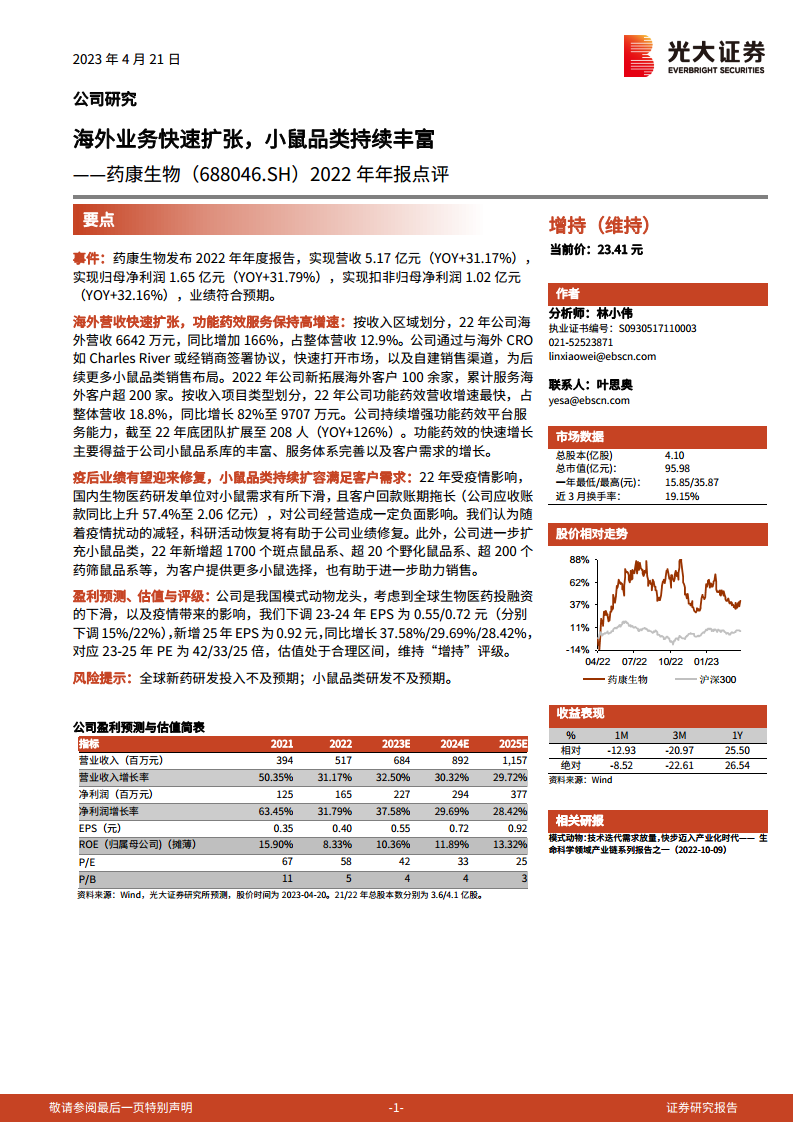

药康生物在2022年实现了营收和归母净利润的稳健增长,分别达到5.17亿元和1.65亿元,同比增幅均超过31%。公司业绩符合预期,主要得益于其在模式动物领域的持续深耕和市场扩张。特别值得关注的是,海外业务实现了166%的高速增长,成为公司新的增长引擎,显示出其国际化战略的初步成功。

核心业务驱动与品类创新

功能药效服务作为公司的核心业务之一,在2022年保持了82%的强劲增长,营收达到9707万元,团队规模也大幅扩张。同时,公司持续丰富小鼠品系库,新增了超过2000个各类小鼠品系,以满足生物医药研发日益增长和多样化的需求。尽管受到疫情短期影响,公司通过品类创新和市场拓展,展现出强大的业务韧性和增长潜力。

主要内容

2022年度业绩概览

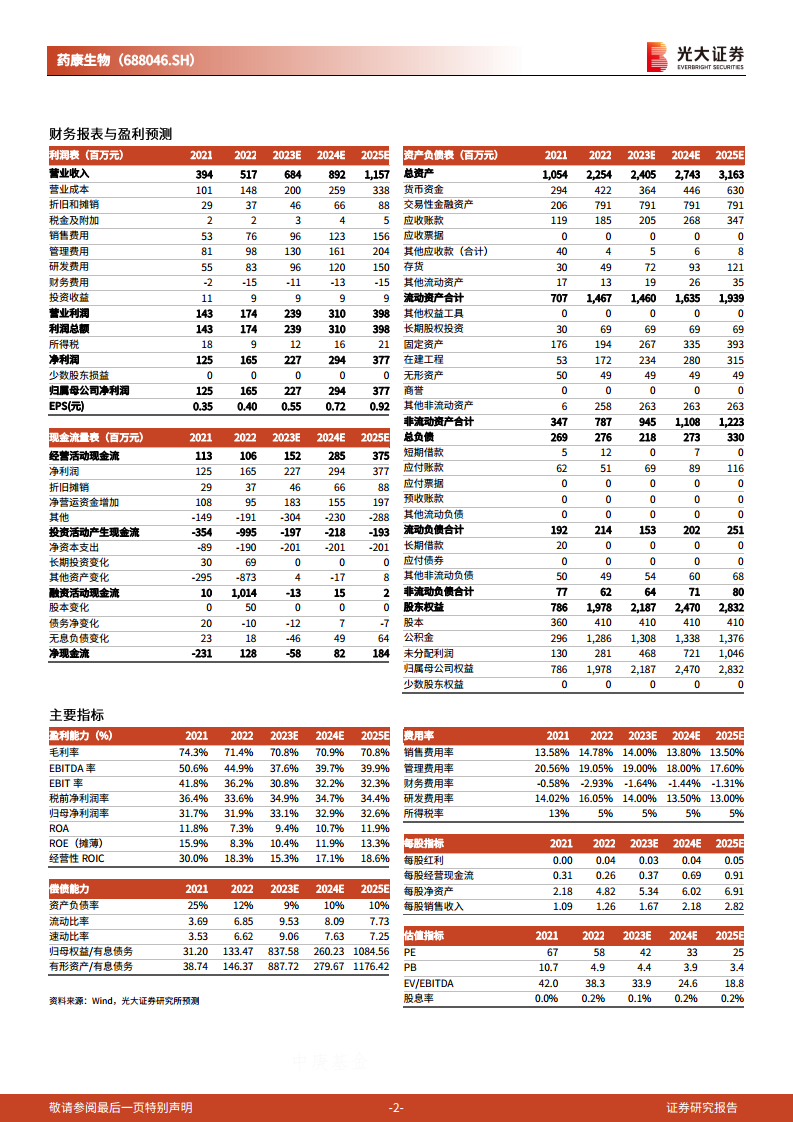

药康生物2022年年度报告显示,公司实现营业收入5.17亿元,同比增长31.17%;归属于母公司所有者的净利润为1.65亿元,同比增长31.79%;扣除非经常性损益的归母净利润为1.02亿元,同比增长32.16%。各项业绩指标均符合市场预期,体现了公司在复杂市场环境下的稳健经营能力。

海外业务与功能药效服务高速增长

海外市场显著扩张

2022年,药康生物的海外营收达到6642万元,同比大幅增长166%,占整体营收的12.9%。公司通过与Charles River等海外CRO机构或经销商合作,并积极自建销售渠道,成功拓展了海外市场。年内新增海外客户超过100家,累计服务海外客户数量突破200家,为未来更多小鼠品类的海外销售奠定了基础。

功能药效服务表现亮眼

功能药效服务是公司增速最快的业务板块,2022年实现营收9707万元,同比增长82%,占整体营收的18.8%。为支撑该业务的快速发展,公司持续增强平台服务能力,截至2022年底,功能药效团队规模已扩展至208人,同比增长126%。这一增长主要得益于公司丰富的小鼠品系库、完善的服务体系以及客户需求的持续增长。

疫情影响与品类扩充策略

疫情对国内市场的影响

2022年,受国内疫情影响,生物医药研发单位对模式动物的需求有所下滑。此外,客户回款账期延长,导致公司应收账款同比上升57.4%至2.06亿元,对公司经营造成了一定的负面影响。

小鼠品类持续扩容

为应对市场变化并满足客户多样化需求,公司进一步扩充了小鼠品类。2022年新增了超过1700个斑点鼠品系、超过20个野化鼠品系以及超过200个药筛鼠品系。这些新品系的推出为客户提供了更广泛的选择,有助于进一步助力销售增长,并有望在疫情扰动减轻后,随着科研活动的恢复,推动公司业绩修复。

盈利预测与投资评级

盈利预测调整

考虑到全球生物医药投融资的下滑以及疫情带来的影响,分析师下调了药康生物2023-2024年的EPS预测,分别为0.55元和0.72元(分别下调15%和22%),并新增2025年EPS预测为0.92元。预计2023-2025年净利润增长率分别为37.58%、29.69%和28.42%。

估值与评级

根据调整后的盈利预测,公司2023-2025年对应的PE分别为42倍、33倍和25倍,估值处于合理区间。鉴于公司作为我国模式动物龙头的地位及其未来的增长潜力,分析师维持“增持”评级。

潜在风险提示

报告提示了公司面临的主要风险,包括全球新药研发投入不及预期,以及小鼠品类研发不及预期的可能性。这些因素可能对公司的未来业绩产生不利影响。

总结

药康生物在2022年展现了强劲的业绩增长,营收和归母净利润均实现超过31%的同比增长,符合市场预期。公司在海外市场取得了显著突破,海外营收同比增长166%,客户数量大幅增加,为国际化发展奠定了基础。同时,功能药效服务业务保持高速增长,团队规模和品系库持续扩充,进一步巩固了其在模式动物领域的领先地位。尽管国内市场受到疫情短期影响,导致需求下滑和应收账款增加,但公司通过不断丰富小鼠品类,积极应对市场挑战。分析师基于对全球生物医药投融资环境和疫情影响的考量,对未来盈利预测进行了调整,但仍维持“增持”评级,认为公司估值合理,并有望在疫情影响减弱后迎来业绩修复。公司未来发展需关注全球新药研发投入及自身品类研发进展。

微信扫一扫-立即使用

微信扫一扫-立即使用