中心思想

业绩稳健增长与全球化布局

维力医疗在2022年及2023年第一季度展现出强劲的业绩增长势头,尤其在海外市场表现亮眼,国内市场也通过深化渠道建设实现显著进展。公司通过多元化的市场策略和产品组合,有效应对市场变化,实现了营收和净利润的双重提升。

创新驱动与盈利能力优化

公司持续加大研发投入,推动新产品注册与上市,巩固了其在导尿产品等核心领域的市场领导地位。同时,通过优化成本结构和提升运营效率,公司的盈利能力得到显著改善,净利率稳步提升,为未来的可持续发展奠定了坚实基础。

主要内容

2022年报与2023年一季报业绩概览

维力医疗于2022年实现营业收入13.63亿元,同比增长21.88%;归属于母公司股东的净利润为1.67亿元,同比增长57.00%;扣除非经常性损益的净利润为1.46亿元,同比增长45.38%。进入2023年第一季度,公司继续保持高增长态势,实现营业收入3.62亿元,同比增长20.16%;归母净利润0.52亿元,同比增长34.92%;扣非净利润0.47亿元,同比增长36.35%。利润增速显著高于营收增速,显示出公司盈利能力的持续优化。

区域市场与渠道建设

海外市场表现突出

2022年,公司海外收入达到6.46亿元,同比增长27.76%,表现尤为亮眼。其中,北美市场收入增长25.24%,欧洲市场收入增长38.66%,亚洲、南美洲、大洋洲和非洲市场也均实现了较快增长,体现了公司在全球市场的强大竞争力与拓展能力。

国内销售渠道深化

在国内市场,公司收入为7.08亿元,同比增长17.90%。公司持续深化“深度营销+学术推广”相结合的模式,取得了显著成效。具体表现为:可视双腔支气管插管新进院55家,镇痛泵新进院39家,清石鞘新进院165家,BIP抗菌导尿管和亲水涂层超滑导尿包新进院286家。此外,公司与广州医药、国科恒丰等战略伙伴建立合作,有效优化了物流渠道管理,提升了流通效率。

产品线表现与市场地位

导尿产品高速放量

2022年,公司导尿产品收入达到4.24亿元,同比增长46.07%,实现高速放量,进一步巩固了公司在导尿管行业的龙头地位。

其他产品稳步增长

麻醉产品收入4.09亿元,同比增长17.30%;泌尿外科产品收入1.96亿元,同比增长15.62%;护理产品收入1.59亿元,同比增长18.96%;呼吸产品收入0.64亿元,同比增长3.98%;血透产品收入0.81亿元,同比增长10.82%。各主要产品线均保持稳健增长,展现了公司产品组合的多元化和市场适应性。

研发投入与盈利能力

研发投入持续加大

公司在2022年持续加强研发能力和资源建设,研发费用率为6.02%,同比提升1.1个百分点。研发成果丰硕,2022年有6个新产品获得NMPA注册证,2个新产品获得FDA批准。此外,独家代理的“BIP抗菌导尿管”的注册证也成功延续获批。

盈利能力显著提升

由于公司毛利率略有上升,以及销售费用、管理费用和财务费用率均有所下降,2022年公司归母净利润增速高于营收增速,净利率达到12.22%,同比提升2.74个百分点,显示出公司盈利能力的进一步提高。

2023年第一季度持续增长

2023年第一季度,公司在2022年第一季度高基数的基础上,依然保持了营收和利润的高增长。营收同比增长20.16%,归母净利润同比增长34.92%。利润增速高于营收增速的主要原因是产品结构变化导致整体毛利率提升了3.57个百分点。

投资建议与未来展望

业绩预测与估值

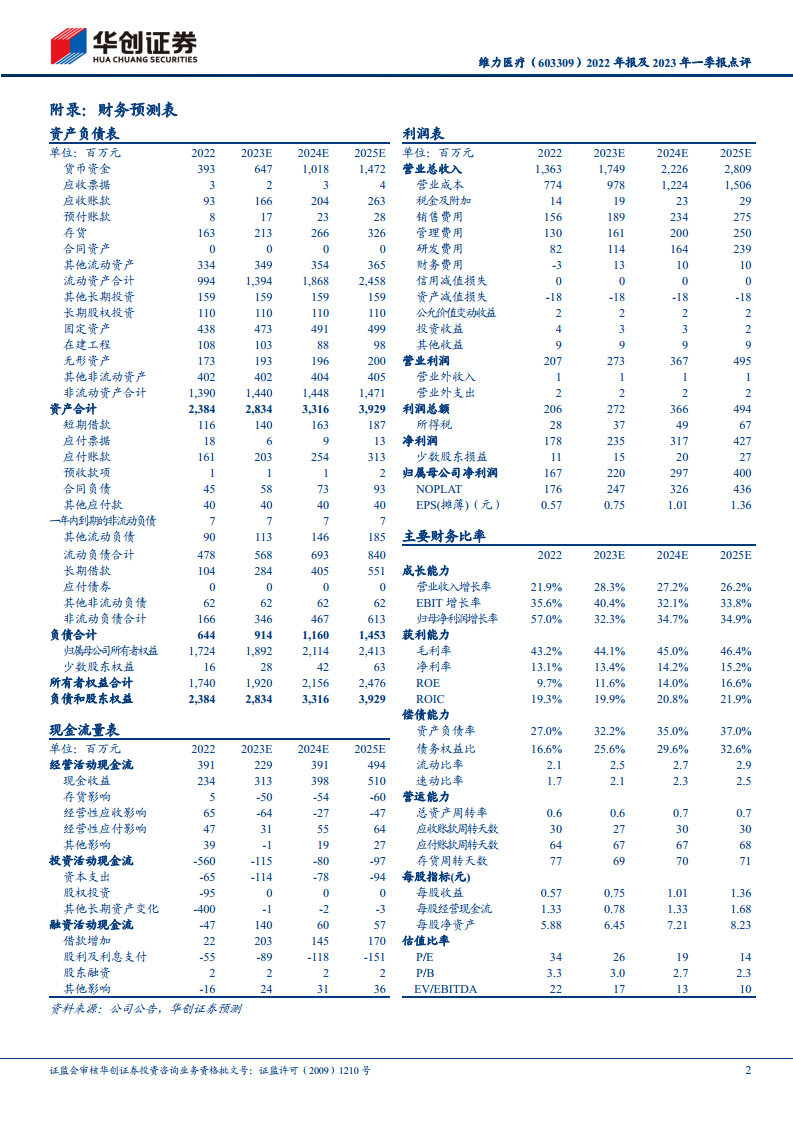

结合2022年年度业绩,华创证券预计维力医疗2023年至2025年的营业收入将分别达到17.5亿元、22.3亿元和28.1亿元,同比增长28.3%、27.2%和26.2%。同期,归母净利润预计分别为2.2亿元、3.0亿元和4.0亿元,同比增长32.3%、34.7%和34.9%。对应的每股盈利(EPS)分别为0.75元、1.01元和1.37元,市盈率(PE)分别为26倍、19倍和14倍。

目标价与评级

根据DCF模型测算,给予公司整体估值86亿元,对应目标价29元,维持“推荐”评级。

风险提示

投资者需关注以下潜在风险:

- 创新单品(如可视双腔支气管插管、BIP导尿管、亲水性导尿管/包、清石鞘等)放量可能低于预期。

- 海外业务拓展进度可能不及预期,或海外市场收入波动大于预期。

- 医疗器械集中采购(集采)可能导致产品降价幅度大于预期。

总结

维力医疗在2022年及2023年第一季度展现出强劲的增长势头,营收和归母净利润均实现显著增长。公司业绩的亮点在于海外市场的快速扩张和国内销售渠道的深度建设。导尿产品线实现高速放量,巩固了市场领先地位,同时麻醉、泌尿外科等其他产品线也保持稳健增长。公司持续加大研发投入,推动新产品上市,并有效优化了成本结构,使得盈利能力显著提升,净利率达到12.22%。尽管面临创新单品放量、海外业务拓展及集采降价等风险,但基于其稳健的财务表现、多元化的市场布局和持续的研发创新,华创证券维持对维力医疗的“推荐”评级,并设定目标价29元,预期未来业绩将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用