中心思想

业绩稳健增长,疫情影响趋缓

2023年第一季度,公司业绩表现强劲,营业收入和归母净利润均实现显著同比增长,其中归母净利润增速远超营收。这主要得益于疫情影响的逐步缓解,公司镜片订单恢复正增长,以及非业务性因素对利润的积极贡献。

非经常性损益助推利润,未来增长可期

公司毛利率保持稳定,而净利润的超预期增长则受到股权激励费用冲回和闲置资金理财收益增加等非业务性因素的显著影响。展望未来,随着宏观环境的改善和公司战略的推进,分析师对公司业绩持续增长持乐观态度,并维持“增持”评级,但同时提示了潜在的运营风险。

主要内容

2023年Q1业绩回顾与经营亮点

业绩简评

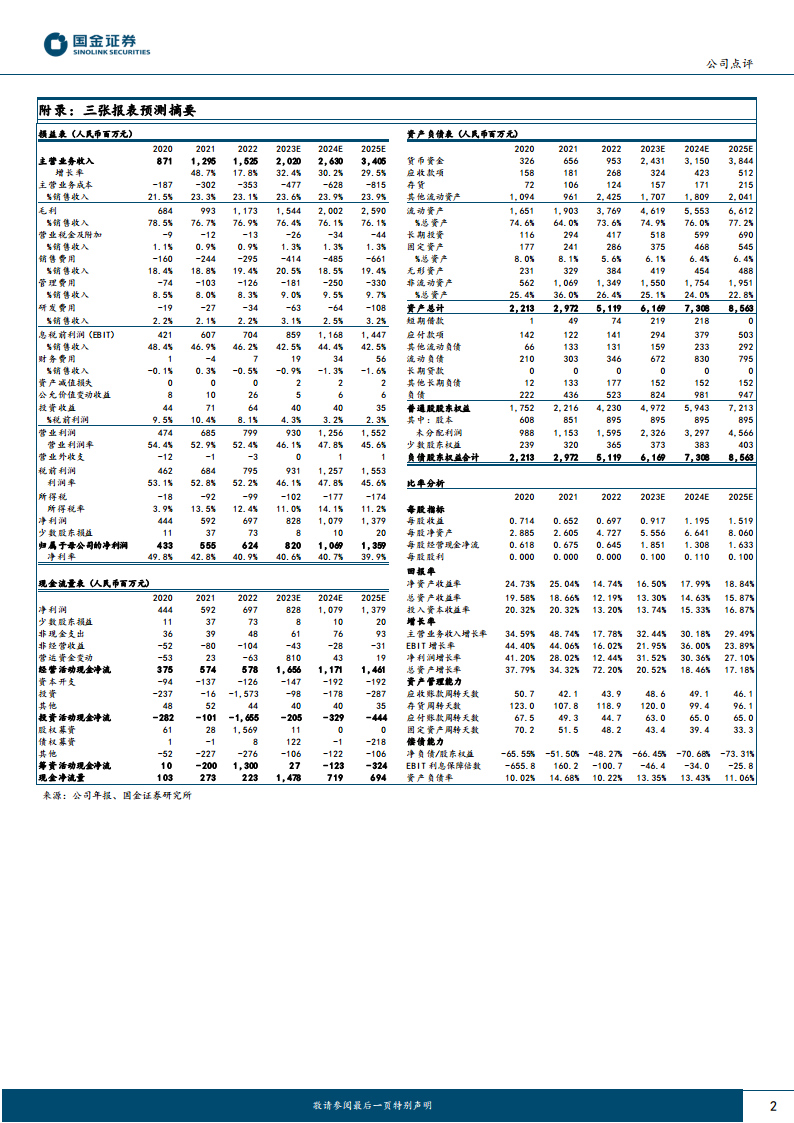

- 2023年第一季度,公司实现营业收入4.01亿元,同比增长8.17%。

- 归属于母公司股东的净利润为1.73亿元,同比增长16.96%。

- 扣除非经常性损益后的归母净利润为1.49亿元,同比增长8.43%。

经营分析

疫情影响逐渐缓解,订单回归正增长

- 受2022年第四季度疫情影响,公司镜片订单曾显著下滑。

- 自2023年1月起,疫情影响逐步缓解,镜片订单于3月份恢复正增长,带动第一季度整体实现小幅正增长。

- 预计2023年第二季度订单增长趋势将延续,部分3月份的订单收入将在4月确认并计入Q2。

- 公司部分经销渠道镜片订单的销售确认存在约一个月的滞后性。

毛利率稳定,利润端受非业务性因素影响

- 2023年第一季度,公司毛利率为78.36%,同比提升0.80个百分点;净利率为49.23%,同比提升5.20个百分点。

- 净利润和归母净利润增速高于营业收入增速,主要受以下非业务性因素影响:

- 公司回购2021年首次股权激励计划第一期约28万股,冲回股权激励摊销费用约740万元,导致管理费用率下降3.37个百分点至5.69%。

- 公司确认闲置资金理财收益约2820万元(上年同期为1040万元),考虑企业所得税后,影响当期净利润约1500万元。

未来展望、估值与潜在风险

盈利预测、估值与评级

- 疫情影响逐步缓解,利好公司新建视光服务终端和投资并购计划的推进,看好公司业绩持续增长。

- 预计2023-2025年公司归母净利润分别为8.20亿元、10.69亿元、13.59亿元,同比增长31.52%、30.36%、27.10%。

- 对应摊薄每股收益(EPS)分别为0.92元、1.20元、1.52元。

- 现价对应2023-2025年市盈率(PE)分别为35倍、27倍、21倍。

- 维持公司“增持”评级。

风险提示

- 医疗事故风险。

- 行业竞争格局加剧风险。

- 原材料供应商较为集中的风险。

总结

公司在2023年第一季度展现出稳健的财务表现,营业收入和归母净利润均实现同比增长,其中归母净利润增速尤为突出。这一增长得益于疫情影响的缓解,使得镜片订单恢复正增长,以及股权激励费用冲回和理财收益增加等非业务性因素对利润的积极贡献。尽管毛利率保持稳定,但非业务性因素显著提升了净利润增速。展望未来,随着宏观环境的持续改善和公司在视光服务终端建设及投资并购方面的推进,预计公司业绩将保持持续增长态势。分析师维持“增持”评级,但投资者仍需关注医疗事故、行业竞争加剧以及原材料供应商集中等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用