中心思想

业绩稳健增长与业务结构优化

- 2022年业绩韧性: 尽管原料药收入小幅减少3.33%,但通过毛利率改善,归母净利润仅微降1.77%,显示出公司在复杂市场环境下的经营韧性。

- 2023年一季度强劲复苏: 营收同比增长22.77%,归母净利润同比增长16.48%,预示着公司进入快速增长通道。

制剂业务驱动与创新研发战略

- 制剂业务爆发式增长: 2022年和2023年一季度制剂收入分别实现102.46%和196.10%的同比高速增长,成为公司业绩增长的核心动力。

- 持续高研发投入: 2022年研发投入同比增长19.47%,聚焦高端制剂、高难仿制药和创新药,多项在研管线取得积极进展,为公司未来发展提供战略支撑。

主要内容

2022年报及2023年一季报业绩概览

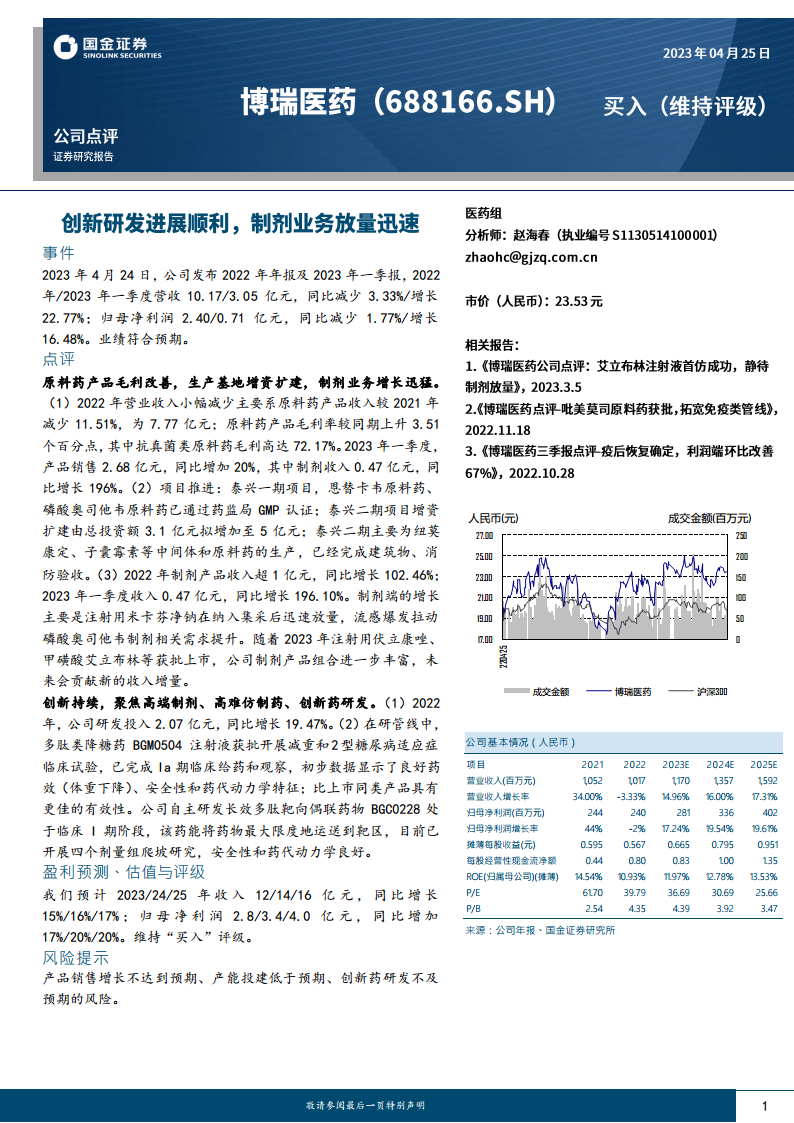

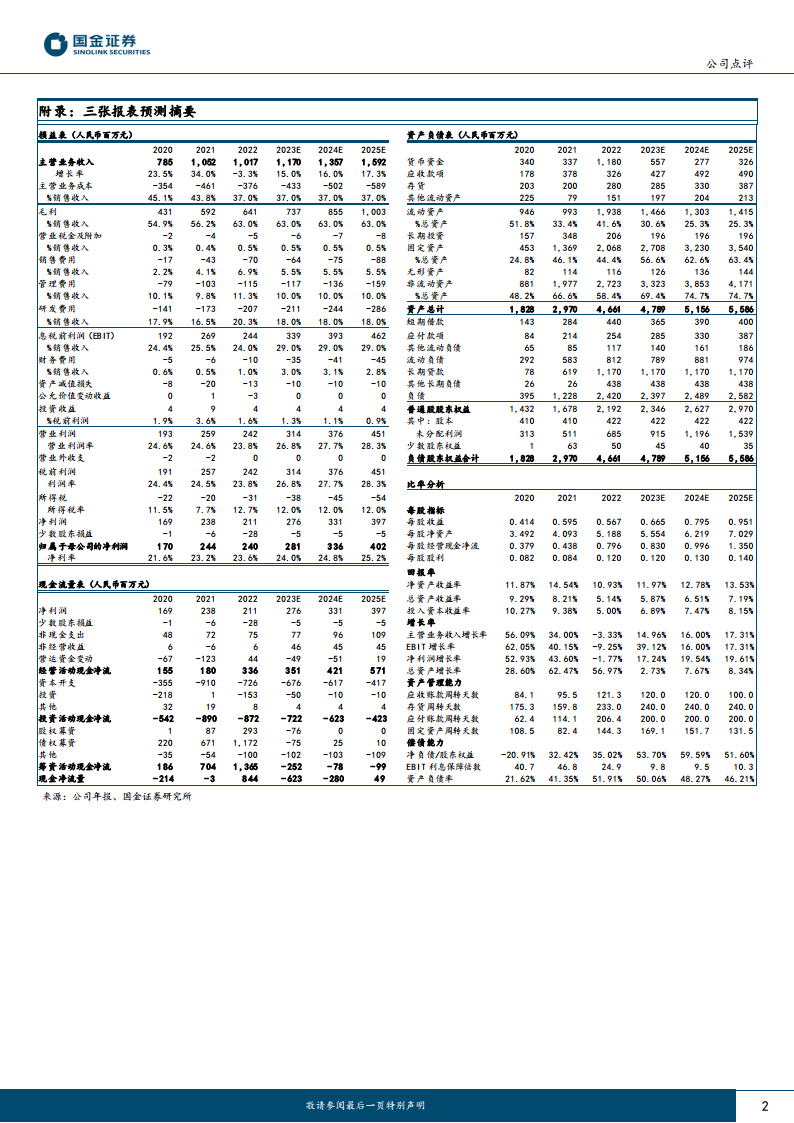

- 2022年财务表现: 公司实现营业收入10.17亿元,同比减少3.33%;归母净利润2.40亿元,同比减少1.77%。整体业绩符合市场预期。

- 2023年一季度显著增长: 营收达到3.05亿元,同比增长22.77%;归母净利润0.71亿元,同比增长16.48%,展现出强劲的增长势头。

业务表现与发展策略

- 原料药业务: 2022年原料药产品收入为7.77亿元,同比减少11.51%,是导致总营收小幅下降的主要因素。然而,原料药产品毛利率同比上升3.51个百分点,其中抗真菌类原料药毛利高达72.17%,体现了产品结构的优化和盈利能力的提升。2023年一季度产品销售额达2.68亿元,同比增长20%。

- 生产基地扩建: 泰兴一期项目中的恩替卡韦原料药和磷酸奥司他韦原料药已通过药监局GMP认证。泰兴二期项目增资扩建,总投资额由3.1亿元拟增加至5亿元,主要用于纽莫康定、子囊霉素等中间体和原料药的生产,目前已完成建筑物和消防验收。

- 制剂业务高速增长: 2022年制剂产品收入突破1亿元,同比增长102.46%;2023年一季度收入0.47亿元,同比增长196.10%。这一增长主要得益于注射用米卡芬净钠纳入集采后迅速放量,以及流感爆发带动磷酸奥司他韦制剂需求提升。随着注射用伏立康唑、甲磺酸艾立布林等新产品于2023年获批上市,公司制剂产品组合将进一步丰富,预计未来将贡献新的收入增量。

研发投入与管线进展

- 持续高研发投入: 2022年公司研发投入达2.07亿元,同比增长19.47%,彰显了公司对创新驱动发展的战略重视。

- 创新药管线进展:

- 多肽类降糖药BGM0504注射液已获批开展减重和2型糖尿病适应症临床试验,并完成Ia期临床给药和观察,初步数据显示出良好药效(体重下降)、安全性和药代动力学特征,且具有优于上市同类产品的有效性。

- 自主研发的长效多肽靶向偶联药物BGC0228处于临床I期阶段,旨在最大限度地将药物运送到靶区,目前已开展四个剂量组爬坡研究,安全性和药代动力学表现良好。

财务展望与投资建议

- 盈利预测: 预计公司2023/2024/2025年营业收入将分别达到12/14/16亿元,同比增长15%/16%/17%;归母净利润将分别达到2.8/3.4/4.0亿元,同比增加17%/20%/20%。

- 投资评级: 维持“买入”评级。

潜在风险因素

- 产品销售增长不及预期。

- 产能投建进度低于预期。

- 创新药研发不及预期。

总结

博瑞医药在2022年及2023年一季度展现出稳健的经营态势和强劲的增长潜力。尽管2022年原料药业务收入有所下降,但通过产品结构优化和毛利率提升,公司保持了盈利能力的韧性。制剂业务作为核心增长引擎,实现了爆发式增长,并有望通过新产品的上市进一步扩大市场份额。公司持续加大研发投入,在创新药领域取得积极进展,为长期发展注入动力。基于对公司未来业绩的积极预测,分析师维持“买入”评级,但同时提示了产品销售、产能建设和创新药研发可能面临的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用