中心思想

稳健增长与创新驱动

公司在2022年及2023年第一季度展现出稳健的财务表现和强劲的业务韧性。尽管面临外部挑战,归母净利润仍实现显著增长,这主要得益于常规业务的稳定发展以及创新医疗器械产品的亮眼表现,特别是心血管植介入创新产品组合实现了高速增长,成为公司业绩增长的核心驱动力。

研发投入与AI赋能

公司持续加大研发投入,拥有丰富的研发管线,并成功推动重磅产品如血流储备分数测量仪(FFR设备)获批上市,为未来业绩增长奠定基础。同时,公司积极布局人工智能医学应用,通过成立人工智能研究院,聚焦慢病监测、生物标志物检测及医学影像学应用三大领域,已累计实现可观的营业收入,有望为公司构筑新的竞争优势和增长点。市场对公司未来在心血管介入领域创新器械产品的发展潜力持乐观态度,并维持“买入”评级。

主要内容

常规业务快速增长,创新器械产品表现亮眼

- 2022年及2023年第一季度财务概览:

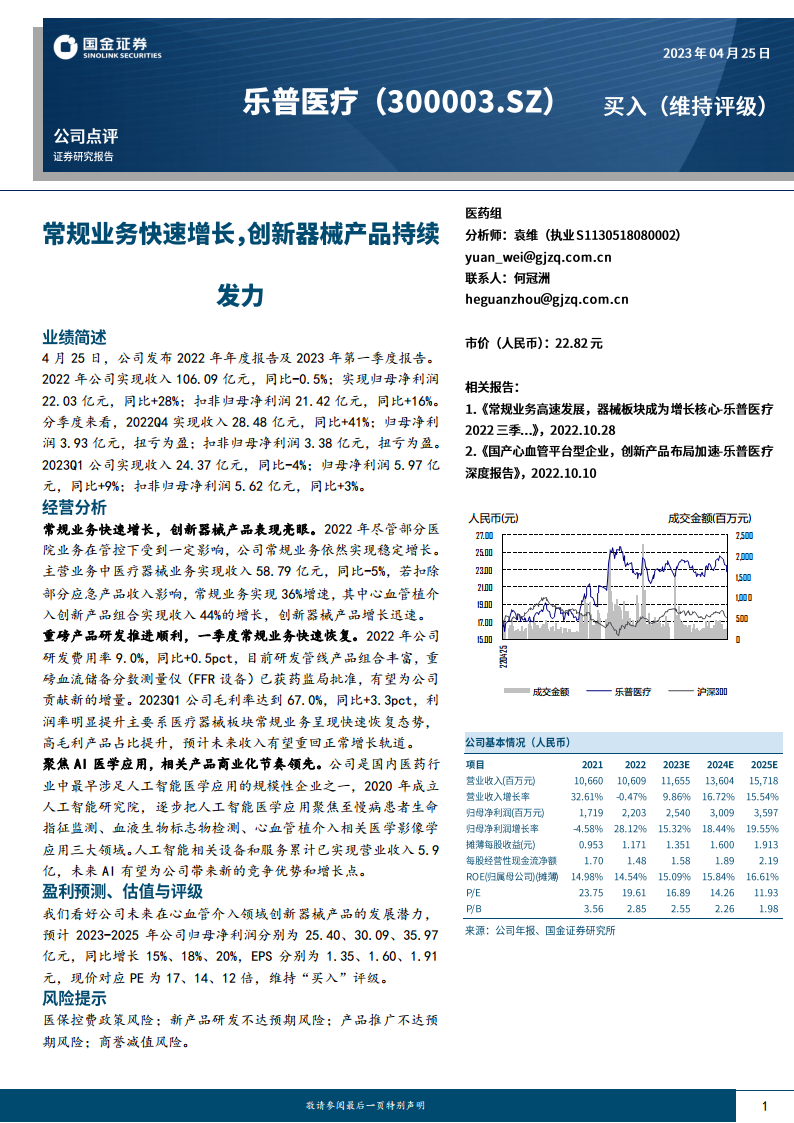

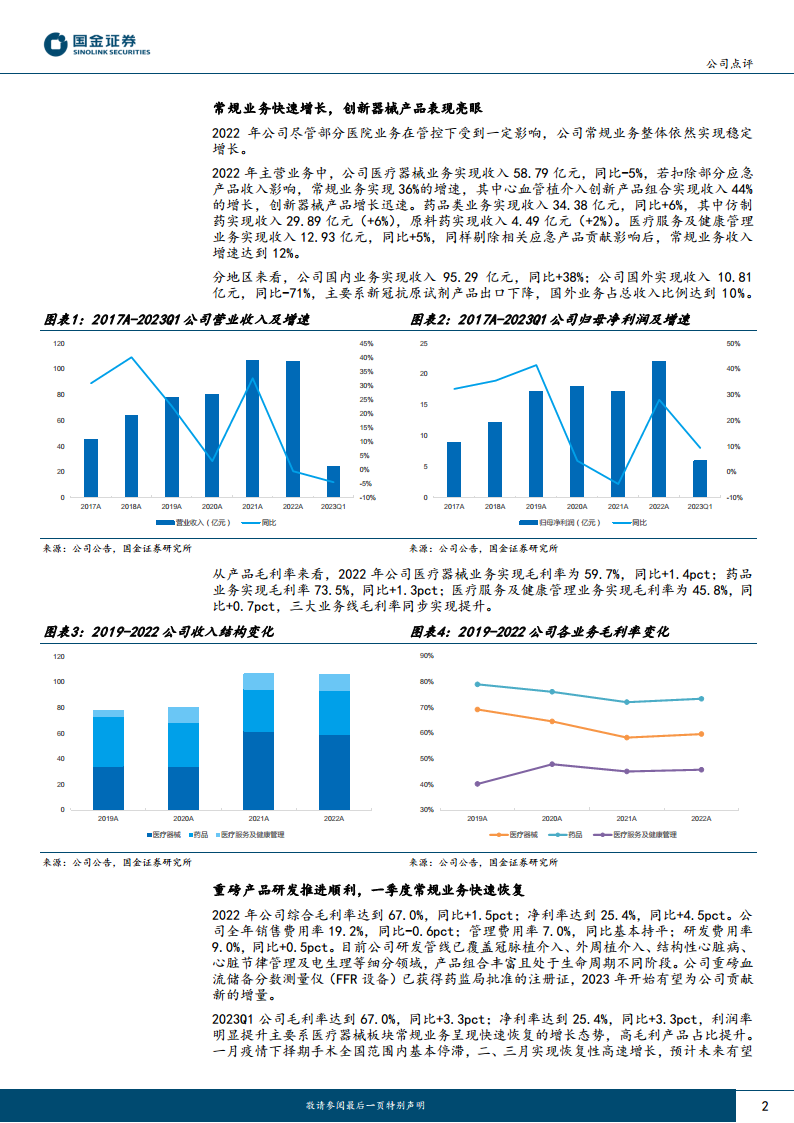

- 2022年公司实现收入106.09亿元,同比微降0.5%;实现归母净利润22.03亿元,同比大幅增长28%;扣非归母净利润21.42亿元,同比+16%。

- 分季度来看,2022年第四季度实现收入28.48亿元,同比+41%;归母净利润3.93亿元,扣非归母净利润3.38亿元,均实现扭亏为盈。

- 2023年第一季度公司实现收入24.37亿元,同比-4%;归母净利润5.97亿元,同比+9%;扣非归母净利润5.62亿元,同比+3%。

- 主营业务表现:

- 医疗器械业务: 实现收入58.79亿元,同比-5%。若扣除部分应急产品收入影响,常规业务实现36%的增速,其中心血管植介入创新产品组合实现44%的增长,显示创新器械产品增长迅速。

- 药品类业务: 实现收入34.38亿元,同比+6%,其中仿制药实现收入29.89亿元(+6%),原料药实现收入4.49亿元(+2%)。

- 医疗服务及健康管理业务: 实现收入12.93亿元,同比+5%。剔除相关应急产品贡献影响后,常规业务收入增速达到12%。

- 区域收入分布:

- 公司国内业务实现收入95.29亿元,同比+38%。

- 公司国外业务实现收入10.81亿元,同比-71%,主要系新冠抗原试剂产品出口下降,国外业务占总收入比例达到10%。

- 毛利率分析:

- 2022年,公司医疗器械业务实现毛利率59.7%(同比+1.4pct);药品业务实现毛利率73.5%(同比+1.3pct);医疗服务及健康管理业务实现毛利率45.8%(同比+0.7pct),三大业务线毛利率同步实现提升。

重磅产品研发推进顺利,一季度常规业务快速恢复

- 盈利能力提升:

- 2022年公司综合毛利率达到67.0%,同比+1.5pct;净利率达到25.4%,同比+4.5pct。

- 2023年第一季度公司毛利率达到67.0%,同比+3.3pct;净利率达到25.4%,同比+3.3pct。利润率明显提升主要系医疗器械板块常规业务呈现快速恢复态势,高毛利产品占比提升。

- 费用控制与研发投入:

- 2022年公司销售费用率19.2%,同比-0.6pct;管理费用率7.0%,同比基本持平;研发费用率9.0%,同比+0.5pct,显示公司持续加大研发投入。

- 研发管线与新产品进展:

- 目前公司研发管线已覆盖冠脉植介入、外周植介入、结构性心脏病、心脏节律管理及电生理等细分领域,产品组合丰富且处于生命周期不同阶段。

- 公司重磅产品血流储备分数测量仪(FFR设备)已获得药监局批准的注册证,有望从2023年开始为公司贡献新的增量。

- 业务恢复展望:

- 尽管一月疫情下择期手术全国范围内基本停滞,但二、三月实现恢复性高速增长,预计未来收入有望重回正常增长轨道。

聚焦AI 医学应用,相关产品商业化节奏领先

- AI医学应用布局:

- 公司是国内医药行业中最早涉足人工智能医学应用的规模性企业之一。

- 2020年公司成立人工智能研究院,逐步把人工智能医学应用聚焦至三大领域:

- 慢病患者生命指征监测(如心电、血压)。

- 血液生物标志物检测(如血糖、肌酐、尿素氮等)。

- 心血管植介入相关医学影像学应用(如DSA、心脏超声)。

- AI业务成果:

- 人工智能相关设备和服务累计已实现营业收入5.9亿元。

- 未来AI有望为公司带来新的竞争优势和增长点。

风险提示

- 医保控费政策风险: 若公司未来出现新产品纳入集采降价,或医院DRGs/DIP实施后对耗材使用出现限制,将可能对公司业绩造成显著影响。

- 新产品研发不达预期风险: 若公司在研产品推进缓慢,或研发项目失败而中止,将可能存在研发投入无法达到预期回报的风险。

- 产品推广不达预期风险: 如行业竞争程度变得更加激烈或公司核心产品在医院和患者接受度较低,导致产品上市后推广进场缓慢,将可能对公司当期业绩增长造成负面影响。

- 商誉减值风险: 公司过去通过并购方式拓展了仿制药、封堵器等各类业务,若未来出现进一步商誉减值,将可能对公司业绩造成负面影响。

总结

本报告分析显示,公司在2022年及2023年第一季度展现出强劲的盈利能力和业务韧性。尽管2022年收入略有下降,但归母净利润实现28%的显著增长,且2022年Q4及2023年Q1利润持续恢复和增长。公司常规业务保持稳定增长,特别是心血管植介入创新产品表现突出,成为核心增长点。在研发方面,公司持续高投入,成功推动重磅产品FFR设备获批,并拥有丰富的研发管线。此外,公司在人工智能医学应用领域布局领先,已形成可观的收入贡献,有望构筑未来竞争优势。展望未来,市场预计公司归母净利润在2023-2025年将分别同比增长15%、18%、20%,并维持“买入”评级。然而,公司也面临医保控费、新产品研发及推广不达预期、以及商誉减值等潜在风险,需持续关注。

微信扫一扫-立即使用

微信扫一扫-立即使用