中心思想

国产PCSK9抑制剂获批在即,市场潜力巨大

君实生物的重组人源化抗PCSK9单克隆抗体注射液(JS002)新药上市申请获得受理,标志着国产PCSK9抑制剂在治疗原发性高胆固醇血症、混合型血脂异常及纯合子型家族性高胆固醇血症方面迈出关键一步。鉴于中国血脂异常患者基数庞大(成人患病率高达35.6%)且现有治疗方案存在未满足需求,JS002有望凭借其显著的降脂疗效和良好的安全性,在国内PCSK9抑制剂市场中占据重要地位,市场前景广阔。

君实生物财务表现与未来展望

尽管君实生物目前仍处于亏损状态,但其营收预计在2023年至2025年间实现57%、45%和40%的显著增长,归母净利润亏损额亦呈逐年收窄趋势。公司在创新药研发方面的投入巨大,JS002的上市申请受理是其研发成果转化的重要体现。分析师维持“买入”评级,反映了市场对其未来业绩增长和新药商业化潜力的积极预期,但同时提示了新药研发、医保谈判及市场竞争等潜在风险。

主要内容

事件:JS002新药上市申请获受理

2023年4月26日,君实生物公告,其重组人源化抗PCSK9单克隆抗体注射液(JS002)的新药上市申请已获得受理。该药物主要针对两大适应症:

- 原发性高胆固醇血症和混合型血脂异常。

- 用于成人或12岁以上青少年的纯合子型家族性高胆固醇血症(HoFH)。

点评:PCSK9抑制剂市场前景广阔

国产首款PCSK9抑制剂进展顺利

君实生物靶向PCSK9的昂戈瑞西单抗(JS002)是国内首个获批临床的同类产品。此次上市申请的受理基于三项注册性临床试验:两项针对原发性高胆固醇血症(包括杂合子型家族性和非家族性)和混合型高脂血症的Ⅲ期临床试验,以及一项针对HoFH患者的单臂、开放标签Ⅱ期临床试验。公司于2023年2月28日公告,上述两项Ⅲ期临床试验均已完成并达到主要研究终点,显示出显著的降脂疗效和良好的安全性。

目前,国内已有两款进口PCSK9单抗获批上市,分别为赛诺菲/再生元的阿利西尤单抗和安进的依洛尤单抗。2022年,这两款药物的全球营收分别为4.67亿美元和12.96亿美元。据米内网数据显示,阿利西尤单抗和依洛尤单抗在国内公立医院的销售增长率分别约为581%和258%,显示出强劲的市场需求和增长潜力。

血脂异常患者基数庞大,未满足需求显著

根据《中国血脂管理指南(2023年)》,我国居民血脂水平及血脂异常患病率均呈上升趋势,成人血脂异常的总体患病率高达35.6%。尽管他汀类药物是基础降脂治疗方案,但动脉粥样硬化性心血管疾病(ASCVD)高风险人群的低密度脂蛋白胆固醇(LDL-C)达标率仍不理想,存在巨大的未被满足的降脂治疗需求。

PCSK9抑制剂作为强效降低LDL-C水平的新型降脂药物,已获得国内外血脂管理指南的推荐和临床医生的广泛认可。除君实生物外,国内还有信达生物(托莱西单抗)、恒瑞医药(SHR-1209)、康方生物(伊努西单抗)等多家药企布局PCSK9抑制剂的研发,预示着国产PCSK9抑制剂的研发与商业化进程正在加速。

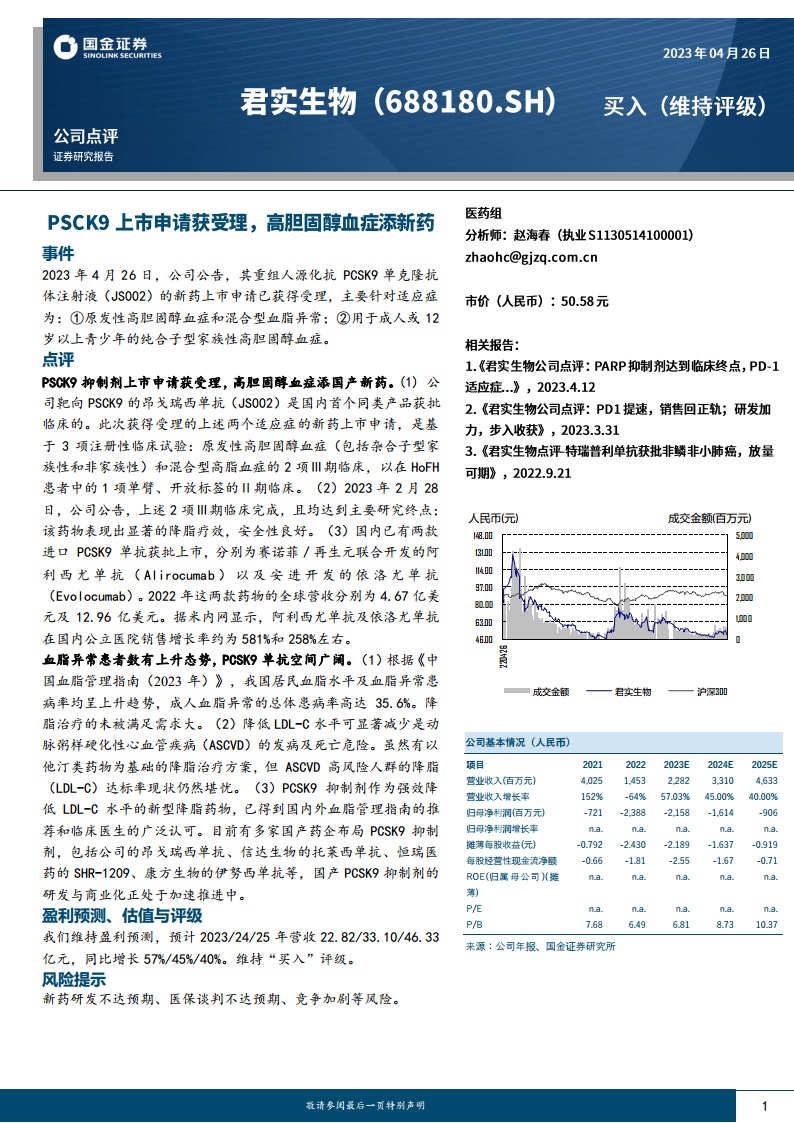

公司基本情况:财务数据概览

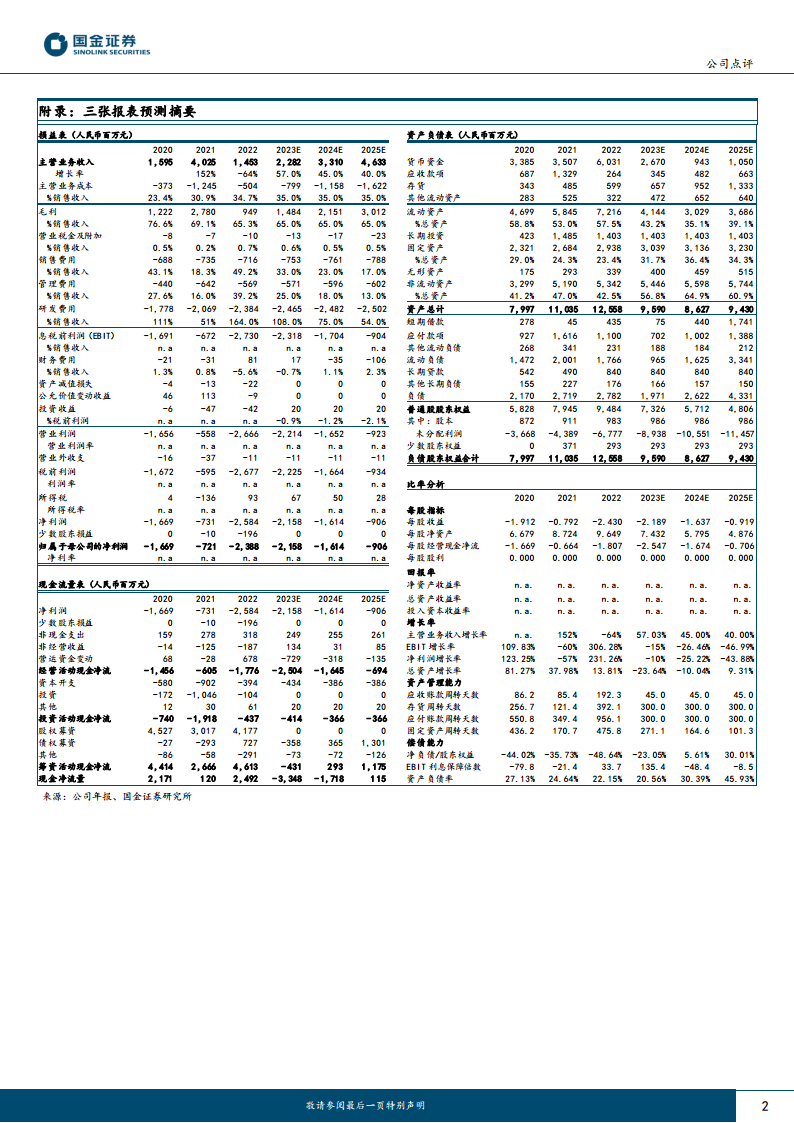

君实生物的财务数据显示,其营业收入在2021年达到40.25亿元,同比增长152%,但在2022年降至14.53亿元,同比下降64%。展望未来,公司预计营收将恢复增长,2023年至2025年分别达到22.82亿元、33.10亿元和46.33亿元,同比增长率分别为57.03%、45.00%和40.00%。

归母净利润方面,公司目前仍处于亏损状态,2021年亏损7.21亿元,2022年扩大至23.88亿元。预计未来亏损将逐年收窄,2023年至2025年预计亏损分别为21.58亿元、16.14亿元和9.06亿元。这反映了公司在创新药研发投入期的特点,以及未来随着新药上市销售可能带来的业绩改善。

盈利预测、估值与评级:维持“买入”评级

国金证券维持对君实生物的盈利预测,预计公司2023年、2024年和2025年营业收入分别为22.82亿元、33.10亿元和46.33亿元,同比增长率分别为57%、45%和40%。基于此,分析师维持对君实生物的“买入”评级。

风险提示:新药研发与市场竞争风险

报告提示了君实生物面临的主要风险,包括:

- 新药研发可能不达预期。

- 医保谈判结果可能不达预期。

- 市场竞争可能加剧。

总结

君实生物的PCSK9抑制剂JS002新药上市申请获得受理,标志着其在治疗高胆固醇血症和混合型血脂异常领域取得重大进展。鉴于中国庞大的血脂异常患者群体(成人患病率35.6%)和现有治疗方案的局限性,PCSK9抑制剂市场潜力巨大。JS002作为国产首款获批临床的同类产品,其Ⅲ期临床试验已达到主要终点,显示出良好的疗效和安全性。尽管公司目前处于亏损状态,但预计未来几年营收将实现显著增长(2023-2025年营收增长率分别为57%、45%、40%),亏损额也将逐年收窄。国金证券维持“买入”评级,但提醒投资者关注新药研发、医保谈判及市场竞争等潜在风险。国产PCSK9抑制剂的加速推进,预示着该领域将迎来更多创新和竞争。

微信扫一扫-立即使用

微信扫一扫-立即使用