中心思想

业绩强劲复苏与新增长点

伟思医疗在2023年第一季度实现了显著的业绩反弹,营收和归母净利润均实现超过76%的同比增长,扭转了2022年因疫情导致的下滑趋势。公司通过加大营销活动和新产品线的拓展,展现出强劲的复苏势头。

股权激励驱动长期增长

公司推出的2023-2024年限制性股票激励计划设定了高标准的业绩考核条件,旨在通过激发员工积极性,有效提升公司整体经营质量和盈利能力,为未来的持续增长奠定基础。

主要内容

核心结论

2023年Q1经营实现开门红,毛利率保持稳定

伟思医疗在2022年受疫情影响,营业收入同比下降25.21%至3.22亿元,归母净利润同比下降47.23%至0.94亿元,其中电刺激类产品下滑幅度较大。然而,公司在2023年第一季度通过加强学术推广等营销活动,实现了营业收入0.96亿元,同比增长76.57%;归母净利润0.30亿元,同比增长76.85%,经营业绩迎来强劲复苏。同期,公司毛利率保持在71.39%的较高水平。

激光射频类产品开始产生收入,期待后续新品推出

公司于2022年10月31日完成对大族科瑞达的收购,该业务在2022年并表两个月内贡献收入648万元,预计2023年将实现全年并表。此外,公司自主研发的皮秒激光产品已进入临床阶段,有望抓住医美皮秒激光国产替代的市场机遇。公司还在积极研发对标国际龙头的特色射频产品,预计未来将有更多新品推出,进一步拓宽产品线和市场空间。

股权激励有望提升公司经营质量

伟思医疗推出了2023-2024年限制性股票激励计划,设定了较高的行权业绩考核条件。以2022年度为基数,要求2023年和2024年营业收入增长率分别不低于50%和80%,或净利润增长率分别不低于60%和110%。此举旨在有效调动员工积极性,提升公司整体经营效率和盈利能力。

盈利预测与投资评级

基于公司强劲的复苏态势和新业务的拓展,预计公司2023-2025年营业收入将分别达到4.82亿元、5.84亿元和7.06亿元,同比增长49.7%、21.3%和20.9%。同期归母净利润预计分别为1.53亿元、1.99亿元和2.40亿元,同比增长62.7%、30.0%和21.0%。鉴于此,报告维持对伟思医疗的“买入”评级。

风险提示

报告提示了潜在风险,包括行业竞争加剧可能导致中低端康复类产品价格战;疫情反复可能影响招标、装机等业务进展;以及医美设备研发及注册进度低于预期的可能性。

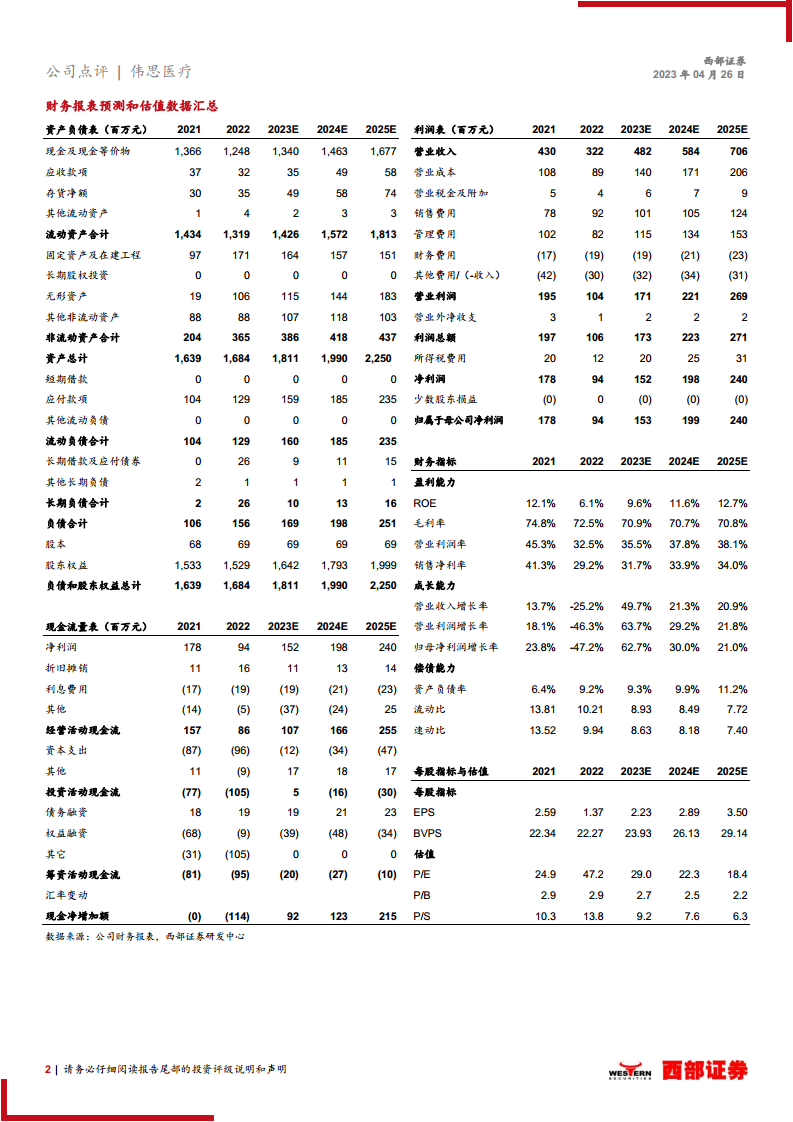

核心数据与财务预测

关键财务指标预测

报告提供了2021年至2025年(预测)的关键财务数据。营业收入预计从2022年的3.22亿元增长至2025年的7.06亿元,归母净利润预计从2022年的0.94亿元增长至2025年的2.40亿元。每股收益(EPS)预计从2022年的1.37元增长至2025年的3.50元。市盈率(P/E)预计将从2022年的47.2倍下降至2025年的18.4倍,显示出随着业绩增长,估值将更趋合理。

盈利能力与成长性分析

公司毛利率在2022年为72.5%,预计在2023-2025年保持在70%以上。销售净利率预计从2022年的29.2%提升至2025年的34.0%。在成长能力方面,营业收入增长率和归母净利润增长率在2023年预计将分别达到49.7%和62.7%,显示出强劲的增长势头。

总结

伟思医疗在经历2022年疫情影响的业绩下滑后,于2023年第一季度实现了显著的业绩反弹,营收和净利润均实现高速增长,展现出强大的市场恢复能力。公司通过收购大族科瑞达进入激光射频领域,并积极推进自研皮秒激光和特色射频产品,为未来增长开辟了新的赛道。同时,高标准的股权激励计划有望进一步激发公司活力,提升经营效率。尽管存在行业竞争和疫情等风险,但基于当前强劲的增长势头和新业务布局,公司未来几年的业绩增长前景乐观,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用