中心思想

核心产品驱动业绩反转

康辰药业在2022年面临业绩短期承压,但2023年第一季度已展现出强劲的恢复态势,特别是核心产品“苏灵”在医保限制解除和手术需求增加后,销售额实现快速增长。同时,“密钙息”注射剂型也实现了显著放量,共同成为公司业绩反转和未来增长的关键驱动力。

创新药管线潜力释放

公司自主研发的创新药KC1036在临床试验中展现出积极的抗肿瘤疗效,特别是在晚期食管鳞癌领域的数据表现优异,且多路径并行研发策略有望加速其上市进程。这标志着康辰药业在创新转型方面取得了实质性进展,为公司中长期发展注入了新的增长潜力。

主要内容

2022年及2023年第一季度业绩回顾与分析

业绩短期承压与Q1扣非净利显著恢复

康辰药业2022年全年实现营业收入8.67亿元,同比增长7.03%;归属于母公司净利润为1.01亿元,同比下降31.42%。业绩承压主要系疫情扰动影响核心品种销售以及期间费用有所增长。进入2023年第一季度,公司实现收入1.65亿元,同比增长5.71%;归母净利润为2566.87万元,同比下降44.72%。然而,扣除非经常性损益后的归母净利润达到2270.94万元,同比大幅增长229.85%,显示出利润端的显著恢复,这主要得益于“苏灵”收入增长、投资收益以及金草片转让收入等非经常性损益。

核心产品销售表现与增长驱动因素

在2022年,核心产品“苏灵”受医保降价和手术病人减少影响,以价换量目标受阻,实现销售收入5.39亿元,同比下降4.53%。与此形成对比的是,“密钙息”在2022年表现强劲,实现收入2.95亿元,其中注射液型实现收入1.94亿元,同比大幅增长423.95%;鼻喷雾剂型实现收入1.01亿元,同比增长31.46%。这表明“密钙息”已成为公司业绩新的重要增长点。

核心产品“苏灵”市场表现与策略

医保限制解除与销售额重回快车道

“苏灵”在2023年通过谈判续约,继续被纳入医保目录,同时此前受疫情影响的扰动因素逐步解除。在第一季度,“苏灵”销售额同比增长30.51%,显示出其销售已重回快速增长轨道。这一增长得益于医保支付范围的稳定以及手术需求的恢复。

市场拓展与竞争优势巩固

为进一步扩大“苏灵”在止血领域的领先优势,公司计划采取多维度市场策略。具体措施包括聚焦核心医院,以巩固现有市场份额;开发空白医院,以拓展新的市场空间;以及激活低活跃医院,以提升产品覆盖率和销售效率。这些策略旨在充分利用“苏灵”的医保优势和市场需求恢复的机遇。

核心产品“密钙息”市场表现与增长潜力

骨质疏松领域领先地位与注射剂型快速放量

“密钙息”作为防止急性骨丢失唯一有循证依据的药物,在骨质疏松及急性骨丢失领域占据领军地位。其注射剂型在2022年实现了1.94亿元的收入,同比大幅增长423.95%,成为公司业绩增长的重要引擎。这反映了市场对该产品独特临床价值的认可和需求的快速增长。

双剂型协同发展展望

除了注射剂型,“密钙息”的鼻喷雾剂型在2022年也实现了1.01亿元的收入,同比增长31.46%。两种剂型在不同应用场景下协同发展,有望在未来继续保持放量态势,共同为公司贡献新的业绩增长点,进一步巩固其在相关治疗领域的市场地位。

自研创新药KC1036临床进展与未来展望

多靶点抗肿瘤药物的显著疗效

KC1036是康辰药业拥有完全自主知识产权的多靶点药物,其作用靶点组合新颖、特异性强,抗肿瘤疗效确切。截至2022年12月,在可疗效评估的27例晚期食管鳞癌受试者中,客观缓解率(ORR)为29.6%、疾病控制率(DCR)为85.2%,这些数据显著高于化疗单药的历史对照值,显示出其在肿瘤治疗领域的巨大潜力。

多路径研发加速上市进程

公司正同步开展KC1036针对胸腺癌、肺癌等适应症的II期临床研究,目前已纳入超过100多例受试者。这种多路径并行的研发策略有望加快KC1036的研发进程,使其尽早实现上市,从而为公司带来新的增长极,并推动其向创新型药企转型。

盈利预测与投资建议

财务数据预测与估值分析

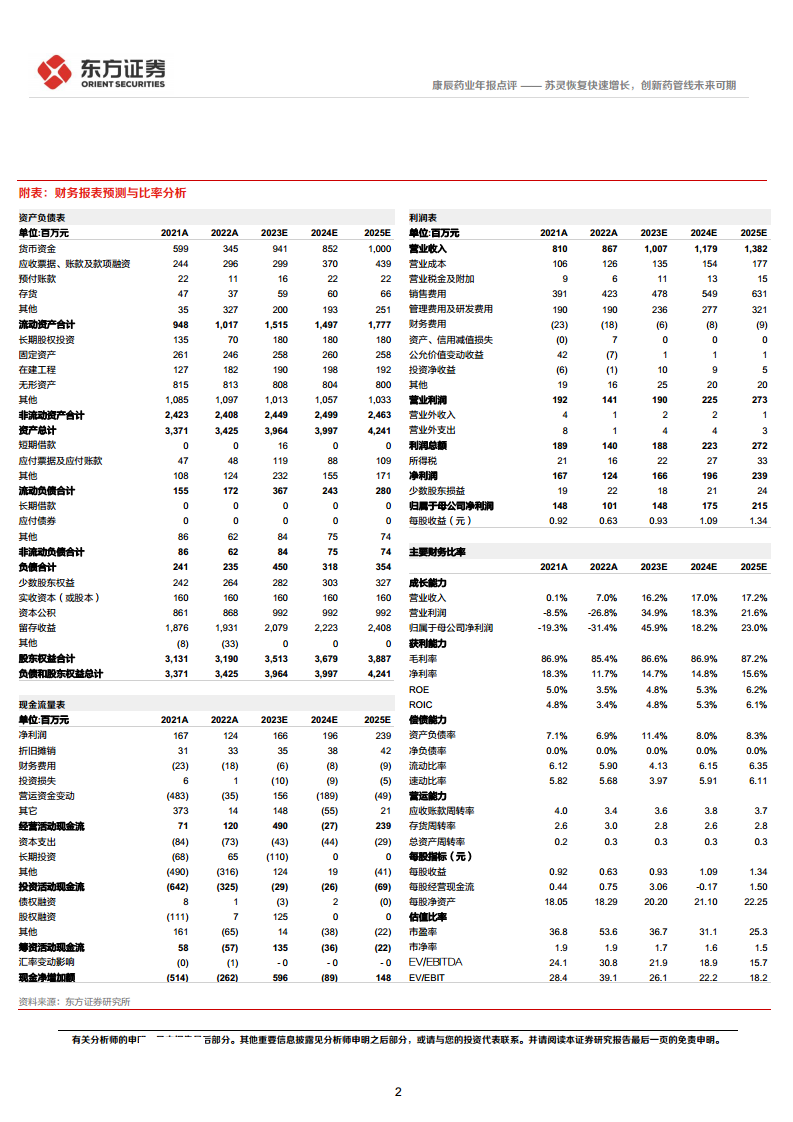

根据东方证券研究所的预测,康辰药业的营业收入预计将从2022年的8.67亿元增长至2025年的13.82亿元,年复合增长率约为16.5%。归属于母公司净利润预计将从2022年的1.01亿元增长至2025年的2.15亿元,年复合增长率约为28.6%。每股收益(EPS)预计在2023-2025年分别为0.93元、1.09元和1.34元。毛利率预计将保持在85%以上,净利率也将逐步提升。基于2023年46倍的估值水平,目标价格设定为42.78元。

风险提示与投资评级

尽管公司前景乐观,但仍存在多重风险,包括主要在售产品的市场竞争风险、创新药研发进度不及预期的风险、假设条件变化影响测算结果的风险以及医药行业政策风险等。综合考虑公司核心产品的恢复性增长、创新药管线的潜力以及财务预测,东方证券维持对康辰药业的“买入”评级。

总结

康辰药业未来发展展望

康辰药业在经历了2022年业绩的短期波动后,凭借核心产品“苏灵”的强劲反弹和“密钙息”的持续放量,在2023年第一季度展现出显著的业绩恢复和增长潜力。公司通过精细化的市场策略,有望进一步巩固其在止血和骨质疏松领域的市场地位。同时,自主研发的创新药KC1036在临床试验中取得的积极进展,预示着公司在创新转型方面迈出了坚实步伐,为未来的可持续发展奠定了基础。尽管面临市场竞争和研发不确定性等风险,但核心业务的稳健增长和创新管线的逐步兑现,使得康辰药业具备较好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用