中心思想

业绩稳健,结构性调整显现

健康元2023年一季度业绩符合预期,归母净利润实现微幅增长,显示出公司在复杂市场环境下的经营韧性。尽管总收入略有下降,主要受美罗培南集采执标对化学制剂板块的负面影响,但公司通过优化费用结构,有效控制了期间费用率。

吸入制剂驱动未来增长

报告核心观点指出,吸入制剂业务是公司当前及未来业绩增长的核心驱动力。呼吸领域产品持续放量,并拥有丰富且进展靠前的在研管线,特别是妥布霉素吸入溶液等重磅新品的上市,为公司提供了显著的业绩增量和市场渗透潜力,支撑了公司“买入”的投资评级。

主要内容

2023年一季度财务表现与费用结构

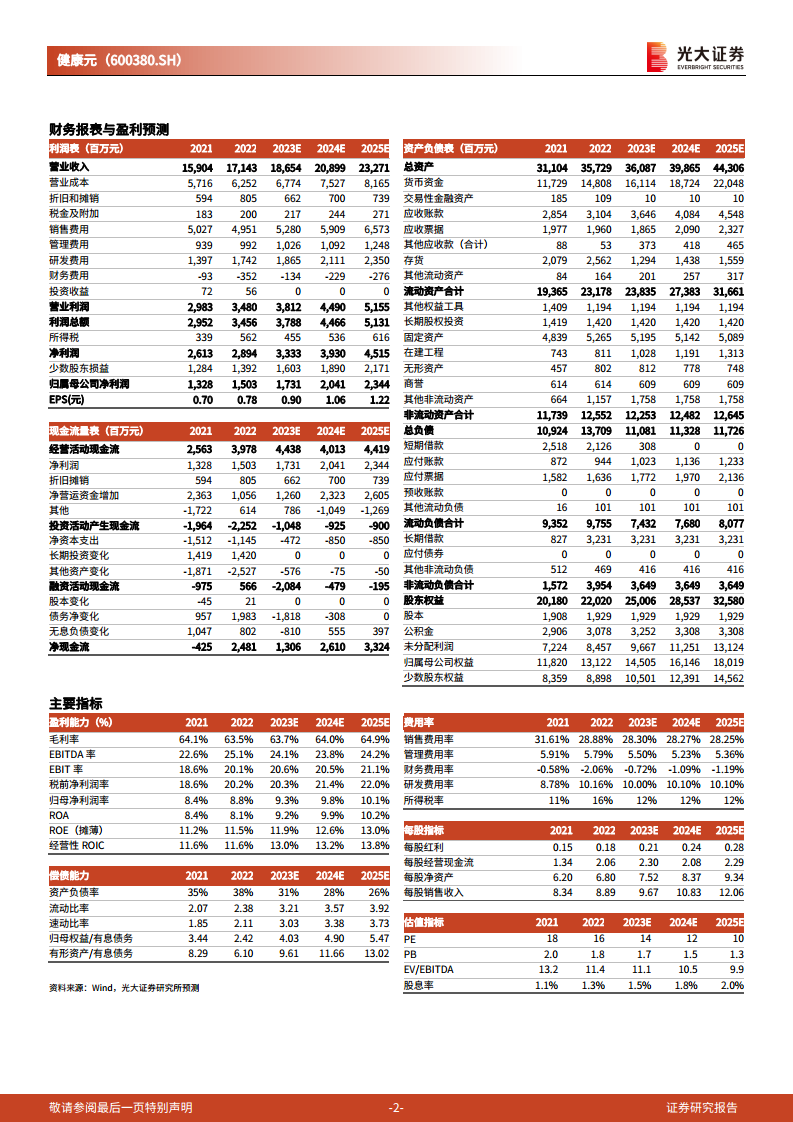

- 整体业绩概览: 2023年一季度,健康元实现收入45.59亿元,同比下降2.1%;归母净利润4.63亿元,同比增长0.5%;扣非归母净利润4.47亿元,同比下降2.3%;基本每股收益(EPS)0.24元,符合市场预期。

- 盈利能力与费用控制: 公司毛利率为62.42%,同比下降2.99个百分点。销售费用率、管理费用率分别同比下降3.58pp和0.84pp,研发费用率同比提升0.82pp至8.36%,整体期间费用率有所下降,显示出公司在费用控制方面的努力。

各业务板块收入分析及集采影响

- 化学制剂: 实现收入22.50亿元,同比下降16.09%。其中,抗感染产品收入1.99亿元,同比大幅下降43.29%,主要系美罗培南集采执标所致,体现了带量采购政策对传统制剂业务的结构性影响。

- 化学原料药及中间体: 收入14.54亿元,同比增长3.44%,保持稳定增长。

- 中药制剂: 收入5.67亿元,同比大幅增长100.68%,成为本季度亮点。

- 诊断试剂及设备: 收入1.47亿元,同比下降9.54%。

- 生物制品: 收入0.62亿元,同比增长12.22%。

呼吸领域吸入制剂的强劲增长与产品线布局

- 吸入制剂持续放量: 2022年公司呼吸领域销售收入达11.74亿元,同比增长103.37%。2023年一季度,呼吸领域收入进一步增长至5.09亿元,同比增长41.2%,显示出强劲的增长势头。

- 重磅新品上市与市场潜力: 2022年10月,妥布霉素吸入溶液和吸入用乙酰半胱氨酸溶液获批上市,其中妥布霉素为国内首个获批的吸入抗生素,预计在2023年底国谈降价后将实现显著的市场渗透率提升。

- 丰富在研管线: 公司在吸入制剂领域布局完善,多个品种进展靠前,包括丙酸氟替卡松雾化吸入用混悬液、马来酸茚达特罗吸入粉雾剂已申报生产;沙美特罗氟替卡松提交上市申请并获受理;2类新药XYP-001已启动I期临床,这些有望持续为呼吸板块贡献业绩弹性。

盈利展望与投资建议

- 盈利预测: 报告维持对公司2023年至2025年归母净利润的预测,分别为17.31亿元、20.41亿元和23.44亿元,对应每股收益(EPS)分别为0.90元、1.06元和1.22元。

- 估值与评级: 基于盈利预测,公司2023年至2025年对应的市盈率(P/E)分别为14倍、12倍和10倍。鉴于呼吸制剂管线加速兑现和重磅新品上市带来的增量,报告维持对健康元的“买入”评级。

- 风险提示: 投资者需关注药品带量采购风险、审批政策风险以及原料药价格波动等潜在风险。

总结

健康元2023年一季度业绩表现稳健,归母净利润实现小幅增长,符合市场预期。尽管美罗培南集采对化学制剂板块收入造成压力,但公司通过有效的费用控制和中药制剂的强劲增长部分抵消了负面影响。核心亮点在于呼吸领域吸入制剂业务的持续高速增长和丰富的产品管线,这被视为公司未来业绩增长的主要驱动力。鉴于吸入制剂的巨大市场潜力和公司在该领域的领先布局,分析师维持了对健康元的“买入”评级,并对其未来盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用